Сейчас рынок дает уникальную возможность удвоить капитал за 7 лет почти гарантированно (с минимальным риском) и почти ничего не делая.

Ошиблись дверью

После того, как ЦБ повысил ставку на 1 п.п., с 12% до 13%, я решил собрать мнение всех публичных рыночных участников (аналитиков, блогеров, брокеров и т.д.) о долговом рынке. И увидел полный раздрай мнений.

Одни считали, оказывается, что ЦБ должен был даже не сохранить ставку, а с чего-то вдруг понизить ее. "Все этого ждали", говорят они, а я понять не могу - кто эти "все"? Никита, Стас, Гена Турбо и Дюша Метелкин? Ну да ладно.

Интереснее, что сейчас главный вопрос на рынке - когда ЦБ начнет понижать ставку?

Варианты разные, от того, что ЦБ закончил цикл ужесточения денежно-кредитной политики и как максимум постарается держать ставку на текущем уровне до того, что в ноябре ЦБ может еще раз повысить ставку на 1 п.п., а в целом в этом цикле ужесточения - повысить еще на 3 п.п. Звучат даже крайности, вроде того, что ЦБ будет держать ставку высокой весь 2024-ый.

Забегая вперед, отмечу, что этот вопрос - не правильный по своей природе. Это игра в угадайку, то есть спекуляции и лудомания. Но, возможно, вам интересно, что я думаю о будущем. Да и какой-то прогноз нужно иметь в приоритетах.

Что будет в 2024 - судить рано. Слишком много неизвестных на глобальном рынке, а думать, что российская экономика изолирована от внешнего мира - наивно.

О том, что ЦБ пытается за счет повышения ставки укрепить рубль - я уже писал. Как минимум - это не главная цель, поскольку в отношение других, более действенных методов давления на рубль, регулятор делает очень странные, несогласующиеся с экономическим базисом утверждения. Но утверждения эти говорят о том, что ЦБ не хочет прибегать к этим методам (например, введение обязательства экспортерам продавать валютную выручку).

Тем не менее, мы понимаем, что в долгосрочной перспективе давление на рубль будет оказано балансом спроса/предложения импортерами/экспортерами.

Импортеры видят растущий спрос со стороны потребителей и наращивают кредитование, чтобы больше товаров импортировать, то есть чтобы купить больше валюты. Валюта дорожает, люди ожидают роста цен и стараются увеличить потребление "пока еще дешево". В итоге - вот он замкнутый круг.

Повышением ставки ЦБ останавливает этот цикл: потребителям сложнее и дороже кредитоваться, так что спрос снижается. Импортеры видят снижение спроса с одновременным удорожанием кредитных средств. В итоге экономика, что называется, "остывает".

Более того, поскольку ЦБ повышает ставку на локальном пике потребительской активности, в момент абсолютного ажиотажа и крайней жадности - население еще по инерции успевает запрыгнуть в последний вагон, набрать кредитов и купить все желаемое.

В итоге, мы получаем два фактора: более жесткие условия кредитования снижают потребительскую активность, а случившееся накануне "затоваривание" потребителей усиливает охлаждение спроса.

Одновременно с этим накопления в рублях вновь становятся интересными, что на банковских депозитах, что на облигационном рынке. Появляется стимул больше сохранять и меньше тратить.

Как писал прежде, влияние на курс рубля ключевой ставки происходит примерно спустя 3-6 месяцев.

Что же мы имеем по кредитованию?

- За 1 полугодие 2023 года 20 самых крупных МФО совокупно выдали своим клиентам около 162,4 миллиардов рублей, +40% год к году (!).

При этом мы знаем, что в МФО люди идут не в первую очередь - слишком дорогие деньги.

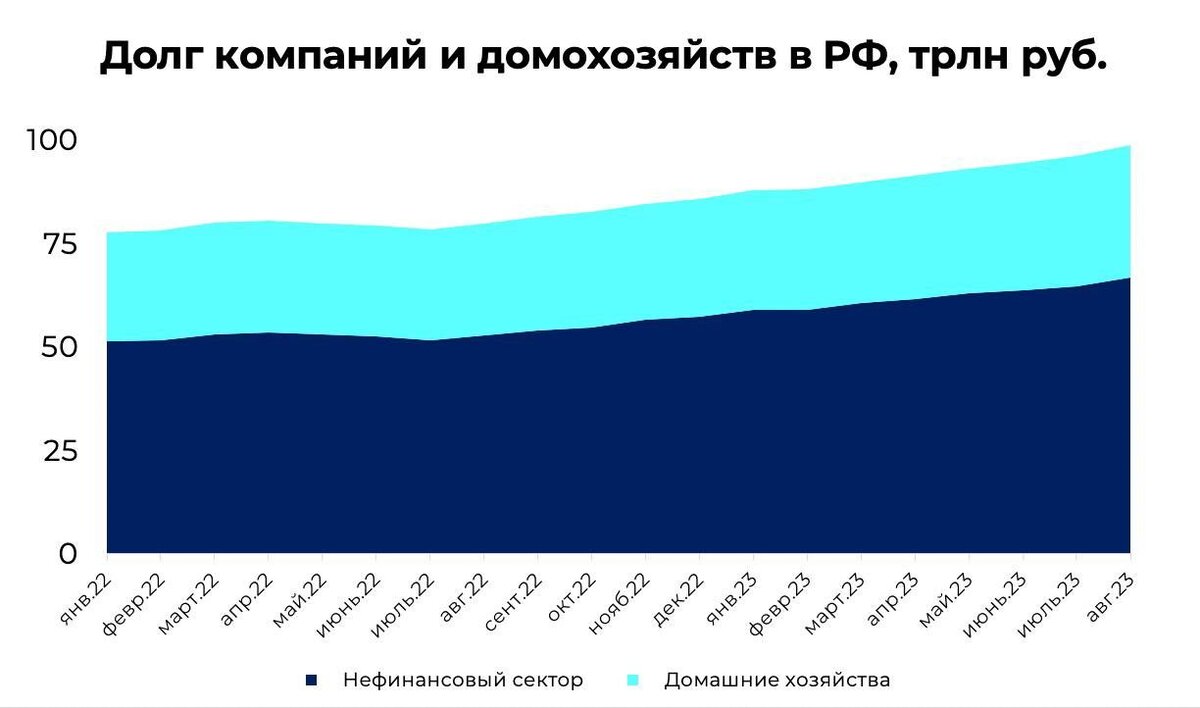

А вот общая ситуация:

Долги российских домохозяйств превысили в июле 32 триллиона рублей:

- За год долги россиян выросли на 18,2% или на 3,3 триллиона рублей.

- За июль долг домохозяйств прибавил 1,8% или 566 миллиардов рублей.

- Долги нефинансовых корпораций прибавили 26,6% год к году или 7,8 триллиона рублей.

- За июль корпоративный долг вырос на 3,1% или на 2 триллиона рублей.

В этом году население России обновило исторический рекорд по объемам кредитования по всем направлениям - от ипотеки до бытовой техники.

Подытожим: случившийся кредитный рост и затоваривание потребителей при наступлении цикла ужесточения ДКП приведут к существенному охлаждению кредитного цикла, что снизит спрос на валюту со стороны импортеров и позволит экспортерам продавить курс предложением, укрепив тем самым рубль на горизонте 1-2 кварталов.

Добавим к этому сезонный фактор - в России основная экономическая активность начинается весной. Предпраздничный новогодний всплеск можно не учитывать.

Таким образом, ЦБ при принятии дальнейшего решения о повышении ставки будет смотреть именно на эти процессы - кредитную силу населения и силу импортеров.

В итоге, думаю до весны 2024 года ЦБ может держать ставку высокой или незначительно понизить ее. Повышение ставки на ближайших заседаниях возможно, но вряд ли это будет более 1 п.п., так как в ЦБ все таки понимают, что эффект ужесточения носит накопительный характер и должно пройти какое-то время, прежде чем результаты станут заметны, а "жестить" - то же не очень хорошо по многим причинам.

Таков мой прогноз. Но как уже сказал, вопрос изначально поставлен не правильно и инвестора, настоящего долгосрочного инвестора, должно волновать абсолютно иное.

Редкая возможность

Прежде у меня была заметка о портфеле из 10 ОФЗ с фиксированным купоном, который дает ежемесячный денежный поток в виде купонных выплат. Было это тут:

Если не видели - рекомендую сначала ознакомиться с той заметкой, а затем уже продолжать чтение этой.

В названии и в самом описании указал, что необходимый стартовый капитал - от примерно 10 тысяч рублей. На самом деле около 9 тысяч, но суть в другом - я писал, что можно "запирамидиться", то есть пока ставка остается высокой - постепенно докупать ОФЗ на какую-то часть выделенной суммы (тут все зависит от того, хватает ли терпения разбить покупки на несколько сделок раз в 1-4 недели) и реинвестировать полученный купонный доход.

Таким образом, к тому моменту, как ЦБ перейдет к снижению ставки - портфель уже успеет нарастить "мясо", стать больше в активах, а снижение ставки приведет к переоценке стоимости облигаций в большую сторону. Иными словами, облигации отыграют часть потерь и вырастут в цене.

Но давайте посмотрим на эту историю не спекулятивно, не в контексте сиюминутной доходности, а стратегически.

Для этого возьмем портфель:

И посчитаем его текущую среднюю купонную доходность: 10,98+10,63+9,87+8,93+10,47+8,07+9,17+10,43+9,63+9,7 = 97,88/10 = 9,788% годовых.

А теперь воспользуемся калькулятором сложных процентов и посчитаем, сколько времени потребуется, чтобы вложенные условные 10 тысяч рублей превратить в 20 тысяч:

Итого, для удвоения капитала нам потребуется 7 лет и 2 месяца. Разумеется, в уме мы оставляем допущения:

- Допущение 1: для расчета суммы ежемесячного реинвестирования проще и удобнее было взять средний процент купонных выплат - 9,78%, - а не высчитывать отдельно каждую выплату по месяцам.

Поскольку суммы реинвестирования будут неравномерными от месяца к месяцу - будет небольшое отклонение от полученного результата.

- Допущение 2: мы исходим из того, что на протяжении всего срока - 7,2 лет, - получится реинвестировать купоны ежемесячно под доходность не менее 9,78%.

Очевидно, что если мы ждем снижения ставки ЦБ весной-летом 2024 - доходности в будущих периодах будут ниже. Но тут можно "выкрутиться", например, через расширение количества бумаг в портфеле и добавления корпоративных облигаций, доходность по которым будет выше чем у ОФЗ после снижения ставки.

- Но также нам нужно сделать 3-е допущение - мы не учитываем роста стоимости бумаг в цикле снижения процентной ставки, то есть не учитываем курсовую доходность, которая может обеспечить портфель изначально ожидаемой доходностью, но наперед, на 2-3 года.

К этому мы еще вернемся, пока же хочу сделать небольшое полезное отступление.

Что делать, если получаемого ежемесячного денежного потока в виде купонов не хватает для покупки облигаций, то есть если выделенный капитал маленький и сумма реинвестиций выходит небольшая?

В таком случае можно оптимизировать портфель, чтобы добиться максимальной доходности все при том же минимальном риске - реинвестировать купоны в фонд денежного рынка. А когда в фонде накопится достаточная сумма - конвертировать в ОФЗ.

По факту фонд даст ставку на уровне депозита, то есть деньги продолжают эффективно работать.

Правда, есть небольшой нюанс - на данный момент есть смысл парковать деньги в фонд на срок от 2 и более недель, так как сейчас этот фонд стал невероятно популярен и маркетмейкеры сдвинули котировки выше справедливой стоимости (расхождение как раз примерно в 1-2 недели).

О фонде еще в мае писал тут:

Хотя на мой взгляд, пока доходности еще остаются высокими - лучше довносить недостающие средства на счет для увеличения долей в ОФЗ. Тем более что речь идет о небольших суммах.

На больших суммах такого вопроса в принципе не стоит. Но может встать вопрос целесообразности момента для реинвестиций - быть может, у вас другой взгляд на экономические процессы и ожидания дальнейших действий со стороны ЦБ, в таком случае целесообразнее перестраховываться и до следующей реперной точки (которую вы видите) размещать средства в более стабильный актив.

Теперь продолжим. Если опустить факты:

1. Оптимизацию реинвеста через фонд ликвидности;

2. Довнесения из выделенной суммы;

То получим удвоение капитала (101% прибыли) через 7 лет и 2 месяца за счет реинвестиций раз в месяц. Процесс реинвестирования занимает 2-3 минуты - посмотреть на облигации в портфеле и решить, стоит ли докупить облигации или фонд ликвидности.

Облигации еще могут потерять в цене если ЦБ решит повысить ставку. Тогда работа сложного процента ускорит удвоение депозита, а если мы исходим из сценария снижения ставки через, скажем, 1 год - все курсовые потери будут отыграны сами собой, в то время как усреднение за счет реинвестиций ускорит восстановление стоимости.

А теперь давайте посмотрим на альтернативу, которая в теории может дать большую доходность - рынок акций. Для простоты сразу в долларах (RTSI):

Если взять рублевый IMOEX и перевести его в доллары - получим вот такую картину.

- В рублях многие активы выросли, но в долларах - даже упали в цене за 10 лет.

Хотя, справедливости ради, хочу вот что показать:

Элвис недавно разгонял тему, что в долларах Лукойл за 10 лет не вырос. Да, но:

Акции выросли на 230% в рублях, чем полностью перекрыли девальвацию рубля. Более того, в 2012 акции стоили 1950 рублей, а дивиденд за 2022-ой составил около 1300 рублей. Добавим дивиденды за все годы со второго полугодия 2012 и получим в сумме 3523 рублей, то есть 180% фактической дивидендной доходности.

Итого: 230% курсовой прибыли + 180% дивидендной доходности за все время.

Я специально отвлекся от темы, чтобы показать, что альтернатива в принципе есть, но она не в широком индексе акций, а в отдельных историях, которые, конечно, невозможно прогнозировать на 10 лет вперед. Хотя, мы можем допустить, что аналогичной доходности можем и не получить, так как 10-15 лет назад эти бизнесы начинали развиваться и сложно себе представить, чтобы, например, Лукойл или НорНикель росли в будущем такими же темпами, как и прежде.

С ОФЗ иная история - мы можем просчитать те или иные сценарии.

Если бы 10 лет назад, в 2012, была возможность купить 10-летки под 9,78% годовых, то с учетом реинвестиций - доходность в рублях уже была бы 165% + к нам вернулось бы рублевое тело депозита в размере 100% от вложенного.

Тут, конечно, можно придраться, мол, уже в 2015 долговой рынок обвалился и нельзя было выйти без убытков, равно как и в 2022 году и сейчас.

Но, мы говорим о настоящих долгосрочных инвестициях. И период обвала долгового рынка как раз был моментом увеличения количества активов под более высокую доходность, что к указанным 165% давало бонусом еще больше доходности за счет реинвестиций и работы сложного процента.

Что же касается 2022-го - те, у кого заканчивался срок обращения облигаций могли переложиться под доходность выше, понимая, что предыдущий кредитный цикл скорее всего закончился - для осознания этого факта было 7 месяцев, пока долговой рынок сползал вниз. Хотя логичнее было бы забрать сверхдоходы около максимумов (157 пунктов).

А теперь пора озвучить, ради чего я все это затеял - рубль с сентября 2012 по текущий момент ослаб на 209,8%.

Иными словами, спустя 10 лет, мы на деньги 2012-го можем купить 1/3 от того, что могли себе позволить в 2012. Разумеется, что выросли не только импортные цены, но и доходы. Но ведь мы говорим о сохранении денежных средств во времени.

Все расчеты грубые, понятное дело.

Тут, вероятно, появятся критики, которые скажут - мы же в России живем, рублями расплачиваемся, зачем нам ваши доллары?

В таком случае переведем все сказанное в понятную всем плоскость базовых потребностей, то есть в жизнь - квадратный метр жилья на вторичном рынке в 2012 году в среднем стоил 49 тысяч рублей, а к началу 2022 года уже 93 тысячи рублей, согласно данным RID Analytics. В 2023 - 97,7 тысяч рублей.

Данные - средний показатель по России. Придираться не надо - не все живут и хотят жить в Москве.

Иными словами, нужно было удвоить капитал за 10 лет, чтобы в 2022 позволить себе или своим детям (или в качестве рентной недвижимости) то же самое жилье. С чем, собственно, наш портфель условно "справился", а главное, что сделал это с минимальными рисками (в отличие от высоко-рискового рынка акций, где доходность 10-летних периодов непредсказуема от слова совсем).

Вариативность стратегии

Во-первых, как и писал в обзоре по портфелю, я все таки говорю о финансовой подушке безопасности. Которую можно и нужно хранить долгое время.

Кто мой блог регулярно читает, те знают и помнят, что мне ближе и интереснее рынок акций, то есть рынок бизнесов. Но идею парковать подушку безопасности в акции я всегда считал плохой из-за сильной волатильности на длинных временных отрезках. И всячески отговаривал читателей вкладывать в акции ФПБ в 2021-ом, до обвала почти на пиках.

Даже портфель из ОФЗ в качестве ФПБ - не слишком хорошая идея, так как эти деньги могут потребоваться в любой момент, а биржа, как наглядно показал 2022-ой, может быть закрыта - это во-первых, и на долговом рынке может быть продолжительная коррекция в случае продолжения ужесточения ДКП со стороны ЦБ (если ситуация в экономике выйдет из под контроля) - это во-вторых.

Поэтому даже говоря о том, чтобы пристроить ФПБ в ОФЗ - я оставляю запас прочности. Была, условно, подушка безопасности на пол года, 3-4 месяца из 6 можно пристроить.

Во-вторых, даже если мы говорим про основной капитал - нет нужды сидеть все условные 5-10 лет.

Когда начнется цикл снижения ставки - облигации отрастут, и можно будет раньше забрать доходность на 2-3 года вперед.

Если облигации раньше отыграют рост - можно разместить средства на депозит под небольшой процент (или в фонд ликвидности), забрав, как уже сказал, курсовую прибыль, равную примерно 2 годам купонной доходности (ОФЗ стоила 700 рублей, стала стоить 900 рублей - вот тебе 28% прибыли, около 2,5 лет купонов по 11%). И ждать обвала на рынке акций, который с учетом цикличности происходит раз в 4-5 лет.

В-третьих, купоны можно реинвестировать не в ОФЗ, а в акции, если очень хочется. В таком случае со временем можно будет забрать рублевое тело облигаций с курсовой прибылью, а попутно наращивать портфель акций с поступающего денежного потока.

В-четвертых, купоны можно реинвестировать в ОФЗ, пока это выгодно, а когда на рынке акций случится обвал или сильная коррекция - конвертировать в акции, если стоимость облигаций будет позволять.

В-пятых, когда на рынке акций случится обвал или сильная коррекция - исторически есть около полугода для покупки акций по хорошим ценам. То есть можно оставить ОФЗ и докупать акции на купоны.

Иными словами, мы получаем очень большое пространство вариантов управления капиталом в рамках долгосрочной стратегии и без суеты.

- Именно такой подход я называю стратегическим мышлением.

И если мы посмотрим на происходящее именно в таком контексте - понимание стратегии важнее прогноза по ставке на следующие 6-12 месяцев.

Действуя в этом пространстве вариантов инвестор в любом случае выигрывает. Вопрос лишь в размере выигрыша, который, в свою очередь, будет зависеть от выбранных вариантов.

В завершение добавлю еще один стратегический тезис:

- Сложный процент лучше работает, если все активы куплены разом, так как доход в денежном выражении получается больше и размер реинвестиций сразу увеличивается. Но на рынке, который ушел в коррекцию, разумнее выкупать просадку лесенкой (частями).

Тут приходится выбирать - или обеспечить портфель более мощным денежным потоком на старте, и пересиживать просадку реинвестируя, или сокращать бумажный убыток, обеспечивая тем самым более быстрое восстановление стоимости в будущем, но сокращая при этом возможности реинвеста.

Чтобы принять уже это решение - нужно иметь какой-то прогноз о том, как будет развиваться ситуация в экономике и какие действия ЦБ будет предпринимать далее.

О том, что сам покупаю в портфели - своевременно сообщаю в Telegram-канале.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.