Изменения, которые происходят в порядке уплаты и администрирования налогов, многие иначе, как нелепостью не называют. Цифры сами собой складываются, логические законы нарушаются, правила не работают. Как следствие, всё время что-то меняется, дополняется, отменяется. Часто, вновь введенные изменения, действуют с прошлого периода.

При таких условиях, специалистов, научившихся понимать налоговые документы и управлять сальдо ЕНС, вознесли до уровня шаманов.

Многие бухгалтера сходятся во мнении, что механизм ЕНС по своей природе притягивает всякую несуразицу. Однако всё что было - ещё цветочки.

Очередную информацию из налоговой службы даже изощрённый ум специалиста отказывается принимать.

На днях, 3 апреля 2024 года (это важно), через официального оператора ЭДО налогоплательщику поступило информационное сообщение в виде рассылки от ФНС.

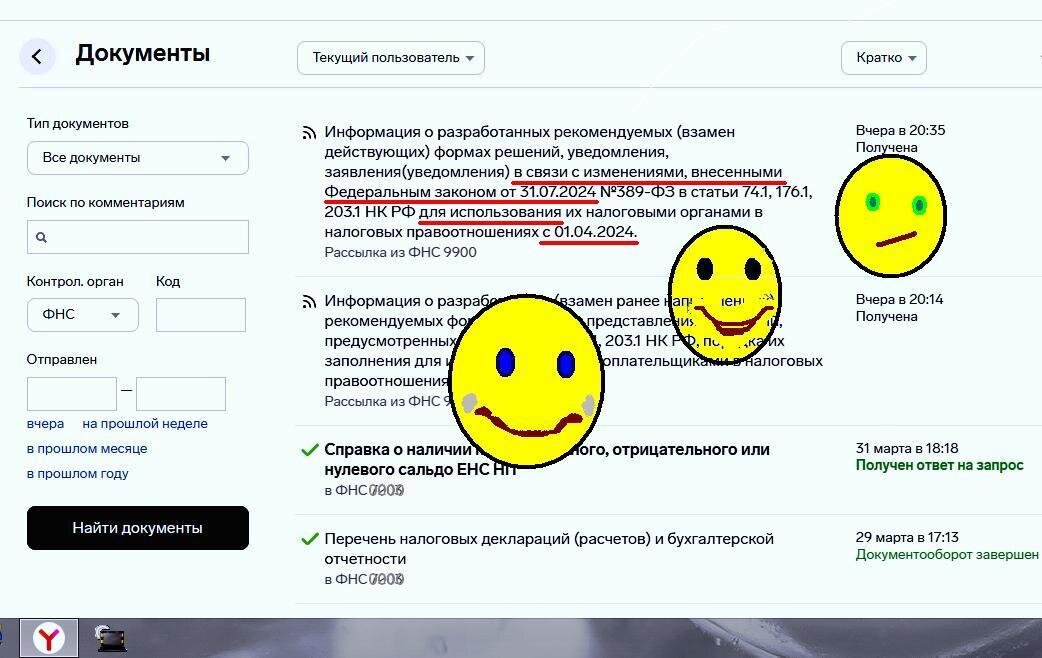

Дело привычное. Письмо обычное. В нём сообщается об очередном изменении в статьях 74.1, 176.1, 204.1 НК РФ.

Информация о том, что взамен действующих форм уведомлений, решений, заявлений, которые используются при взаимодействии между налогоплательщиками и налоговыми органами, вводятся новые формы и форматы их представления.

Ничего странного мы привыкли.

Смутило другое.

Рекомендуемые формы разработаны в связи с изменениями, внесёнными Федеральным законом от 31 июля 2024 года за номером 389-ФЗ. Чтобы вы понимали, на дворе - апрель 2024 года.

Далее.

Новые формы рекомендуются для использования налоговыми органами в налоговых правоотношениях с 1 апреля 2024 года. До налогоплательщиков доводится порядок их заполнения (письмо здесь же).

У меня был случай, когда налоговый орган запросил пояснения, почему в расчёт за первый квартал мы не включили документ, полученный во втором. Я об этом упоминала в одной из публикаций.

Похоже, кто-то живет в параллельной реальности, опережая время. Славно.

Вопрос, как налогоплательщику понять полёт мысли отправителя информации.

Воспринять за чей-то розыгрыш? А может надо понимать, что с первого апреля вступили в силу изменения, которые будут приняты позже, или это предупреждение, мол, в июле этого года будут внесены изменения в закон, которые распространят свое действие "задним" числом?

В общем, фантазий на тему много. Реальность ум отказывается принимать. Интуиция же подсказывает, что это ошибка.

Думаю дату в документе, следует рассматривать как опечатку.

Закон за соответствующим номером, вносящий изменения в отдельные статьи первой и второй части Налогового кодекса РФ и приостанавливающий действие некоторых, ранее введённых законодательных норм, действительно существует.

Это закон от 31 июля 2023 года № 389-ФЗ. В нём отражены изменения в статьи 74.1, 176.1, 203.1 НК РФ, которые вступают в силу с 1 апреля 2024 года.

Налогоплательщик, допустивший подобную неточность в документе, например, в счёт-фактуре, лишится вычета по НДС. Или не сможет законно уменьшить налог на прибыль текущего квартала. И это - денежные потери на налогах, прямо пропорциональные цифрам в ошибочных документах.

По стечению обстоятельств изменения форм документов, о которых информирует странное сообщение касаются заявлений, уведомлений, распоряжений, которые используются для заявительного порядка возмещения НДС (статья 176.1 НК РФ), возмещения акцизов отдельными категориями налогоплательщиков (статья 203.1 НК РФ).

А также документов, связанных с введением механизма банковской гарантии (статья 74.1 НК РФ). Которая используется как средство для обеспечения исполнения обязанности по уплате налогов конкретного налогоплательщика, когда он не может самостоятельно оплатить налоговую задолженность, при получении отсрочки, рассрочки, инвестиционного налогового кредита или иных случаях, предусмотренных налоговым законодательством, и эту обязанность исполняет банк, выступивший гарантом.

Вот так, потянув за кольцо, удаётся вытянуть всю цепь.

Будет интересно: