Несмотря на то что термин «ипотека» означает способ гарантирования исполнения обязательств, проще говоря — залог, в обиходе так называют кредит на покупку недвижимости с обеспечением в виде приобретенного объекта. Все про ипотечные займы в нашей статье. Рассказываем об их истории, льготных программах, преимуществах, рисках, требованиях к заемщикам и многом другом.

Ипотека — что это?

Ипотечным кредитом или ипотекой называют заем, соответствующий двум условиям:

- полученные в долг деньги используются для покупки недвижимости;

- приобретенный объект оформляется в залог до полного погашения финансового обязательства.

Кредит под залог не приобретаемой, а уже имеющейся у заемщика недвижимости, по сути является ипотекой. Однако в линейке финансовых организациях такой продукт всегда представлен как отдельный вид займа, поэтому мы его рассматривать не будем.

Чем ипотека отличается от других видов кредита

В отдельную категорию ипотеку выделяют из-за отличия этого продукта от других видов займов. Самое значимое из них — обеспечение в виде приобретаемого объекта недвижимости. Кроме того, у ипотечного кредита есть также другие особенности:

- Более низкие процентные ставки. Деньги выдаются под 16,5-18% годовых, в рамках льготных программ — под 3-8%.

- Продолжительный период финансирования. Взять ипотеку можно на срок до 20, а в некоторых банках до 30 лет.

- Сумма кредита. Лимит значительно выше, чем у других видов кредита, он достигает 70-100 млн рублей.

- Первоначальный взнос. Можно найти кредитора, который готов выдать ипотеку без первоначального взноса, но в 2024 году это большая редкость. Обычно финансовые организации требуют от заемщиков первоначальный взнос не менее 20-30%.

- Право на налоговый вычет. Налогоплательщик, впервые приобретающий жилье в ипотеку, вправе воспользоваться налоговой льготой, исключая из налогооблагаемой базы сумму, уплаченную за квартиру, а также банковские проценты.

Еще одно отличие ипотеки — многочисленные льготные программы с участием государства: для IT-специалистов, сельских жителей, дальневосточников, молодых семей с детьми.

Где и когда появилась ипотека: экскурс в историю

Существует мнение, что ипотека появилась несколько десятков лет назад, но это не так. Ее изобрели еще древние греки, а конкретно, великий реформатор Солон, который в 594 году до н.э. отменил долговое рабство. Людям стали выдавать крупные суммы, а в залог брать землю. На участке должников устанавливали белые камни, на которых высекали информацию об обременении. Такие камни назывались ипотекой. Это слово в переводе с греческого означает «залог», «основание», «предупреждение».

В России ипотечное кредитование получило развитие после отмены крепостного права. Освободившимся крестьянам стали выдавать займы на покупку земельных участков под залог этой же земли. После революции 1917 г. институт ипотеки был забыт на 80 лет. Возрождение залоговых займов началось в 1998 году, после принятия Федерального закона «Об ипотеке», а также создания АИЖК — «Агентства по ипотечному жилищному кредитованию».

Суть ипотеки

Ипотека дает возможность получить заемные средства на покупку недвижимости под небольшие проценты, выплачивая долг на протяжении 20-30 лет. Приобретенный объект передается в залог, а при неисполнении обязательств, кредитор вправе его продать. Заемщик оформляет право собственности на недвижимость, пользуется ею на протяжении всего срока кредитования. При полном погашении обязательств обременение снимается.

Участники системы

В числе участников ипотечной системы:

- заемщики-залогодатели;

- продавцы недвижимости, в том числе застройщики;

- кредитные организации, выдающие залоговые займы;

- агентства по ипотечному кредитованию, проводящие рефинансирование кредиторов;

- государственные органы, осуществляющие регистрацию сделок с недвижимостью;

- страховые компании;

- оценщики;

- учреждения, относящиеся к инфраструктурным ипотечным звеньям: нотариальные конторы, паспортные столы, органы опеки и попечительства.

Важное место в ипотечной системе занимает государство. Оно разрабатывает правовую базу, механизм социальной защиты заемщиков, выделяет субсидии для льготных программ, создает институты для развития ипотечного рынка, регулируя их деятельность.

Схема ипотеки

Упрощенно схема ипотечного кредитования выглядит следующим образом:

- Заемщик подает заявку на получение ипотеки в банк.

- Находит подходящий объект.

- Предоставляет кредитору документы на выбранную недвижимость.

- Банк проверяет объект, одобряет сделку.

- Заемщик и кредитор подписывают ипотечный договор

- Кредитор готовит документы для регистрации перехода права собственности, оформляет закладную.

- Заемщик передает документы в Росреестр.

- Банк перечисляет деньги на счет клиента, а по распоряжению заемщика — на счет продавца.

- Заемщик выплачивает задолженность согласно графику.

- При полном погашении обязательств банк возвращает должнику закладную.

- При злостном нарушении графика платежей банк инициирует продажу недвижимости.

В случае льготной ипотеки в схему добавляется еще один пункт: государство возмещает банку-кредитору разницу между рыночными и процентами по специальной программе.

Оценка недвижимости

Банки принимают в залог только ликвидные объекты недвижимости. По этой причине, прежде чем вынести положительное решение о выдаче, кредиторы требуют провести оценку имущества. Как правило, банк предоставляет заемщику список аккредитованных оценочных компаний, с которыми тот может заключить договор. Иногда услугу оказывает сам банк, но обычно заемщики заказывают отчет за свой счет.

Виды ипотечных программ

Все ипотечные программы, которые есть в линейке большинства банков, можно разделить на три группы:

- Стандартные. В рамках этих программ можно взять кредит на покупку недвижимости на первичном, вторичном рынке или земельный участок для строительства дома.

- Льготные (социальные). К этой категории относятся кредиты на покупку недвижимости с поддержкой государства. Банк выдает заем по сниженной ставке, а разницу получает из бюджета.

- Нестандартные. Это займы для клиентов с испорченной кредитной историей, без подтверждения дохода, пенсионеров, иностранцев. Из-за высоких рисков невозврата банки редко предлагают такие кредиты, устанавливают повышенные ставки, увеличивают размер первоначального взноса до 50-70%.

Кредитные организации разрабатывают ипотечные продукты для различных категорий граждан, учитывая их потребности, возможности.

Льготные программы в 2024 году

В декабре 2023 года Правительством РФ было принято решение о продлении срока действия нескольких социальных программ:

- С господдержкой. Рассчитана на покупку жилья непосредственно у застройщиков или возведение собственного дома. Программа действует до 1 июля 2024 года. Ставка — 8%.

- Для IT-специалистов. Предложение разработано для сотрудников IT-компаний, аккредитованных Минцифры РФ. Ставка — 5%.

- Семейная ипотека. Получить заем имеют право лица, имеющие одного и более детей, родившихся/усыновленных после 01.01.2018 г., ребенка-инвалида без ограничения возраста или двоих детей, которым не исполнилось 18 лет на дату подписания договора. Ставка — до 6%, в районах Дальнего Востока — 5%.

- Дальневосточная и арктическая ипотека. Выдается на строительство или покупку жилья в ДФО, а также в арктической зоне. Взять заем под 2% могут: семья, где супругам (одинокому родителю) нет 36 лет, а ребенку — 19, участники программы «Дальневосточный гектар», медицинские работники, педагоги, переселенцы с ДНР, ЛНР.

- Сельская ипотека. Обратиться за кредитом может любой гражданин РФ, который планирует купить недвижимость в сельской местности с населением не более 30 000 человек. Ставка — до 3%.

В 2024 году можно воспользоваться специальными предложениями от компаний-застройщиков. Чтобы увеличить продажи квартир, они предлагают заемщикам объекты в ипотеку по льготной ставке. Недополученную выгоду финансовым организациям компенсирует строительная компания.

Ипотека оформлена — что дальше?

После оформления ипотеки вам выдадут на руки график погашения задолженности. Нарушать его не стоит. Если вы попадете в сложную жизненную ситуацию, первое, что нужно будет сделать — обратиться в банк, рассказав о своих проблемах.

Наверняка у вас потребуют подтверждающие документы: копию больничного листа, уведомления о ликвидации предприятия, приказ об увольнении и т.д. После рассмотрения причин, признания их уважительными банк предложит помощь: кредитные каникулы или реструктуризацию задолженности.

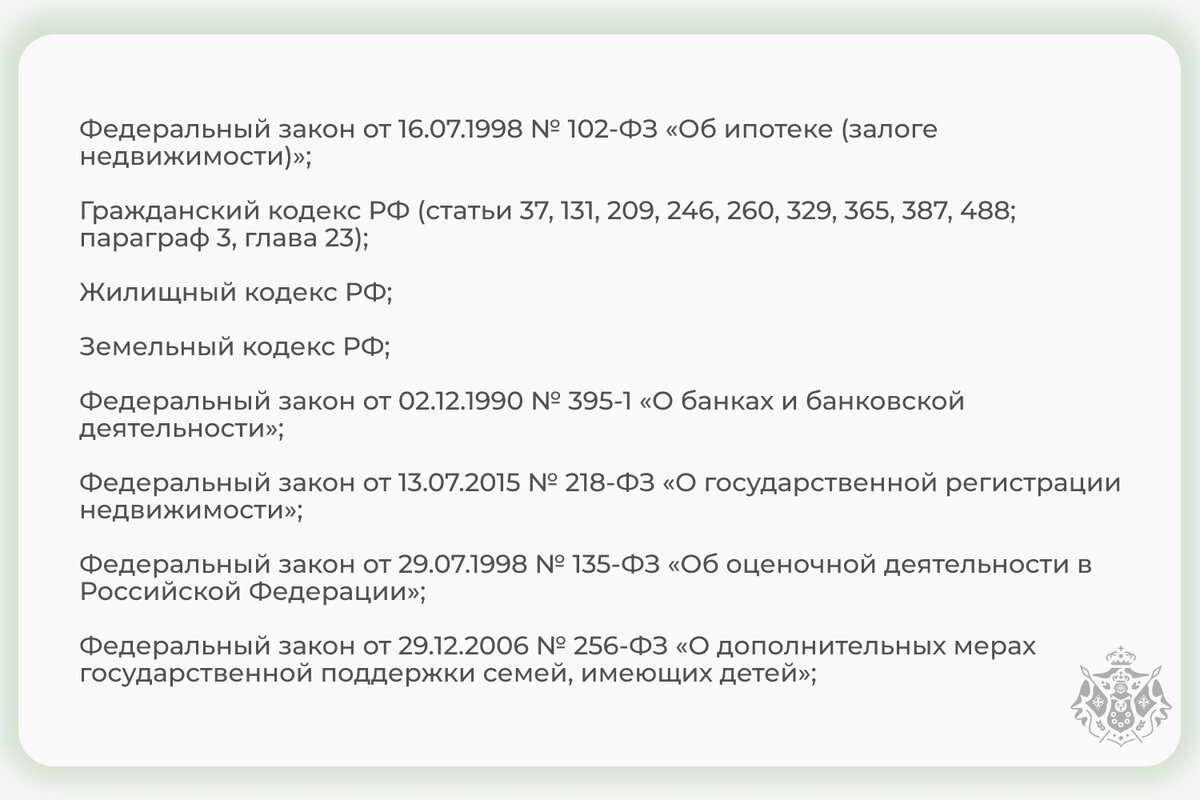

Законы об ипотеке

Взаимоотношения, возникающие между участниками ипотечной системы, регулируются несколькими законодательными актами, среди которых:

Кроме того, существуют Постановления Правительства, регламентирующие льготные программы ипотечного кредитования, а также нормативные акты, принятые на уровне субъектов, о предоставлении субсидий отдельным категориям граждан.

На что обратить внимание до оформления ипотеки

Есть несколько нюансов, которые заемщик должен выяснить до обращения в банк: доступную сумму, срок финансирования, размер первоначального взноса.

На какую сумму рассчитывать

Доступная сумма ипотечного займа будет зависеть от платежеспособности самого заемщика, его поручителей, размера первоначального взноса и т. д. Банки используют разную методику расчета лимита финансирования. Стандартное условие — платеж не должен превышать 40-50% месячного дохода клиента.

На какой срок лучше брать кредит

Выбор срока ипотеки зависит от конкретной ситуации, а также от приоритетов заемщика. Если вы хотите уменьшить размер месячных взносов, лучше брать кредит на длительный срок. Нужно учесть, что в этом случае вырастет общая сумма переплаты. Краткосрочную ипотеку рекомендуют, если доходы существенно превосходят необходимый для одобрения уровень, а значительная сумма платежа не влияет на уровень жизни.

Часто заемщики оформляют кредит на 25-30 лет, а затем выплачивают его досрочно.

Обязателен ли первоначальный взнос

В 2024 году первоначальный взнос по льготным ипотечным программам увеличился до 30%. В отношении стандартных продуктов банки сами принимают решение о минимальном размере собственных средств клиента. Как правило, это 15-30%. Предложение об ипотеке без первоначального взноса сегодня найти практически невозможно.

Что купить в ипотеку

В ипотеку можно купить:

- квартиру;

- жилой дом:

- таунхаус;

- апартаменты;

- комнату или долю в квартире;

- земельный участок;

- кладовую;

- место для машины;

- коммерческую недвижимость.

Заемные средства можно использовать для долевого участия в строительстве объекта или сооружение дома собственными силами.

Требования к заемщикам

Получить стандартную ипотеку в российском банке имеют право заемщики, отвечающие нескольким требованиям:

- имеющие паспорт РФ + второй документ (загранпаспорт, водительское удостоверение, СНИЛС, ИНН);

- возраст: нижний порог от 18 до 23 лет, верхний — от 65 до 75 лет (на момент полного погашения займа);

- стаж: общий — от 6 до 12 месяцев, на последнем месте работы — не менее трех месяцев;

- доход, достаточный для погашения обязательств;

- хорошую кредитную историю.

А вот требования к заемщикам, планирующим получить льготную ипотеку, зависят от ее вида. Например, для оформления «IT-ипотеки», нужно работать в айти-компании, причем той, которая аккредитована Минцифры РФ. Есть ограничения, по возрасту (50 лет), а также по уровню дохода. В 2024 году, чтобы получить льготный ипотечный заем, сотрудник IT-компании должен иметь средний заработок не менее 70 тыс. руб. (для города с населением до 1 млн человек), 120 тыс. руб. (более 1 млн человек), 170 тыс. руб. (для Москвы). Требования к уровню дохода установлены к заемщикам в возрасте от 36 до 50 лет.

Отдельные условия разработаны также для других видов льготной ипотеки. Они устанавливаются Правительством РФ, то есть не зависят от внутренней политики отдельных банков.

Как оформить ипотеку

Процесс оформления ипотечного кредита состоит из нескольких этапов:

- Выбрать банк, который предлагает подходящие программы, а также выставляет приемлемые требования.

- Отправить заявку.

- Дождаться одобрения.

- Выбрать объект недвижимости.

- Заказать оценку.

- Направить документы по недвижимости в банк, дождаться одобрения сделки.

- Заключить кредитный договор с банком.

- Подписать договор с продавцом.

- Зарегистрировать переход права собственности, а также ипотеку в Росреестре.

- Рассчитаться с продавцом.

Как только все документы будут подписаны, право собственности зарегистрировано, а продавец получит деньги, сделка по купле-продаже считается завершенной. Этого нельзя сказать о взаимоотношениях с банком. Они будут продолжаться годами, а завершатся только при полном погашении кредитных обязательств.

В какой срок можно оформить ипотеку

В среднем оформление ипотеки занимает 2-3 недели. Многое зависит от самого клиента. Если он заинтересован купить недвижимость быстро: не будет затягивать с её поиском, сбором документов — все процедуры можно провести за 14 дней.

В каких случаях стоит брать ипотеку

Кредитные эксперты рекомендуют оформлять ипотеку в следующих случаях:

- если размер ежемесячных платежей не превышает 50% от общего дохода семьи;

- вы располагаете собственными средствами, сумма которых составляет 30% и более от цены объекта;

- у вас есть постоянный, надежный источник дохода;

- вы подходите под условия одной из льготных программ, можете оформить заем под низкий процент.

Прежде чем оформлять ипотеку, сравните кредитную нагрузку, а также размер переплаты по нескольким банковским продуктам. Иногда для покупки квартиры или дома лучше взять стандартный потребительский или целевой кредит под залог имеющейся недвижимости. Например:

- если нужна небольшая сумма на непродолжительный срок;

- есть ликвидная недвижимость, и её можно передать в залог;

- вы не подходите под требования банковской организации для выдачи ипотеки;

- хотите купить квартиру у застройщика, с которым банк не работает.

Чтобы определить, что выгоднее: ипотека или другой вид кредита, можно воспользоваться онлайн-калькуляторами конкретных банковских программ.

Риски в ипотеке

Основной риск в ипотеке — утрата объекта недвижимости. Причиной этого неприятного события могут стать:

- невозможность вносить платежи из-за снижения уровня дохода в результате увольнения с работы или потери трудоспособности;

- признание сделки купли-продажи недействительной, например, если продавец получил квартиру по наследству, то всегда есть шанс появления забытых родственников;

- повреждение недвижимости в результате пожара, взрыва или затопления.

Снизить или полностью исключить риски поможет страхование.

Как снизить риски

Договор со страховой компанией при оформлении ипотечного кредита — надежный способ избежать в дальнейшем проблем. Банки обычно настаивают на страховании:

- залогового объекта от порчи, уничтожения;

- утраты титула (права собственности);

- жизни и здоровья заемщика;

- потери работы.

Ипотека — это долгая история, а за несколько лет всякое может произойти. Не упускайте возможность застраховать себя от непредвиденных ситуаций.

Агентское и коллективное страхование

Существует две схемы страхования: агентская и коллективная. В первом случае полис оформляют со страховой компанией, во втором — с банком. Большинство кредиторов работают по агентской схеме. Они предоставляют заемщику список аккредитованных страховых компаний, с которыми можно заключить договор. Каждый год полис необходимо продлевать.

О чем нужно помнить после оформления ипотеки

После оформления ипотечного кредита нужно помнить о своевременном внесении ежемесячных платежей. Если задержаться с уплатой даже на несколько дней, начнут начисляться пени, а информация о просрочке попадет в БКИ (бюро кредитных историй), понизив ваш рейтинг.

Еще один важный момент — ограничения в использовании недвижимости. Оформив объект в залог, вы не теряете право проживания, но уже не можете его продать или обменять. Даже на сдачу в аренду, проведение капитального ремонта, перепланировки или намерения прописать в квартире родственников, придется запрашивать согласие у кредитора.

Возможность досрочного погашения

Заемщику дается право погашать ипотеку по графику или до наступления срока. При досрочном возврате части долга можно уменьшить тело кредита или срок. В первом случае снижается ежемесячный платеж, во втором — уменьшается срок кредитования. При досрочном погашении пересчитываются проценты, выдается новый график.

Последствия неуплаты кредита

При неисполнении заемщиком своих обязательств банк имеет право выставить заложенный объект на продажу. Кредитор обращается в суд, получает решение, изымает недвижимость. По факту банки делают все возможное, чтобы сохранить клиентов, а обращаются в суд, только когда используют доступный арсенал инструментов по убеждению, принуждению, помощи заемщику. Однако такой риск существует, о нем не нужно забывать.

Как получить субсидию

В 2024 году в список субсидий, выделяемых для внесения первоначального взноса или погашения уже полученной ипотеки, входят:

- материнский капитал;

- субсидия для молодых семей;

- для многодетных семей;

- работников госучреждений;

- военнослужащих.

Чтобы получить субсидию, нужно оформить заявление в банке-кредиторе, предоставив пакет документов. После этого дождаться результатов проверки, а также принятого решения.

Плюсы и минусы ипотечного кредитования

Среди преимуществ ипотечных кредитов:

- невысока ставка;

- большой срок погашения;

- льготные программы с участием государства;

- возможность использовать материнский капитал;

- минимальный риск покупки квартиры, сделку по которой можно оспорить.

К минусам можно отнести:

- необходимость собирать объемный пакет документов;

- дополнительные расходы на оценку, страхование;

- оплата услуг нотариуса (в некоторых случаях);

- длительная процедура оформления;

- первоначальный взнос;

- риск утраты недвижимости в результате неисполнения обязательств;

- большая переплата процентов.

Заключение

Ипотека дает возможность улучшить свои жилищные условия: купить квартиру, дом или другую недвижимость, когда собственных средств недостаточно. Чтобы не испытывать затруднений с возвратом долга, предварительно нужно правильно рассчитать кредитную нагрузку, оценив свои силы. Не спешите с выбором, сначала внимательно изучите льготные предложения. Есть шанс, что именно среди социальных продуктов есть подходящее для вас предложение.

Нет времени изучать — рекомендуем обратиться к ипотечному брокеру.

Источники:

- «Фотобанк Лори»