Селектел готовит новый выпуск в апреле: облигации на 2 года на 3 млрд руб. Сбор заявок пройдет после заседания Банка России 22 марта, обновлю расчеты ближе к открытию книги, когда появятся детали. Короткий дайджест ниже.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

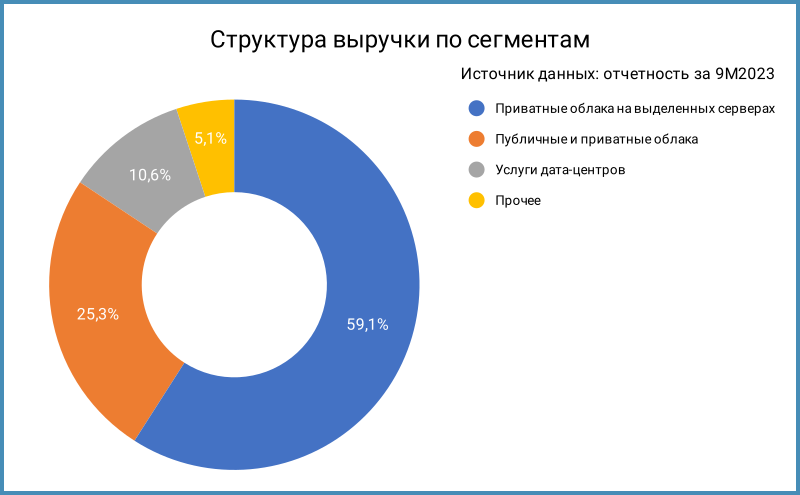

Эмитент: Селектел

Селектел – провайдер ИТ-инфраструктуры: облачные сервисы, дата-центры и выделенные серверы. Компания управляет центрами обработки данных в Москве, Санкт-Петербурге и Ленинградской области. Доля выручки от облачных сервисов: 84,3%. Выделенные облака для компаний генерируют 59,1% выручки. Отдельные клиенты компании по данным презентации для инвесторов: X5, Самокат, ВК, Amediateka, ПИК, 2ГИС по данным презентации для инвесторов.

Отдельные цифры из консолидированной отчетности за 9 месяцев 2023 года к аналогичному периоду 2022 года и рейтинговых отчетов Эксперт РА и АКРА:

- Увеличилась на 27,5% выручка при меньшем росте себестоимости: +23,7%

- Удается сдерживать рост коммерческих и административных расходов: +2,7%

- Выросла на 65,9% операционная прибыль, удвоилась чистая прибыль

- Сохраняется высокий уровень рентабельности по EBITDA: 50%+

- Остается положительным операционный денежный поток

- Увеличилась на 35,6% EBITDA. Среднегодовая скорость роста EBITDA LTM с 2020 года: 55,8%

- Растет меньшими темпами чистый долг: среднегодовой темп +9,9% с 2020 года, что привело к сокращению отношения чистого долга/EBITDA LTM до 1 по итогам 9 месяцев 2023 года. Оценка не учитывала погашение iСелктлР1R в феврале 2024 года: новый выпуск облигаций не повлияет на долговую нагрузку, если не увеличат объем

- Занимают значимую долю 84,7% в долге компании облигации

- Диверсифицирована клиентская база: не превышала 5% доля крупнейшего клиента в структуре выручки по итогам 1 полугодия 2023 года

- Компания планирует на 80% увеличить мощности до 2028 года, начинает строительство нового дата-центра в 2024 году

Кредитные рейтинги: ruAA- от Эксперт РА со стабильным прогнозом и A+(RU) от АКРА с позитивным прогнозом. Эксперт РА повысило рейтинг с ruA+ до ruAA- в ноябре 2023 года.

LTM - last twelve months, расчет за 12 месяцев.

Облигации на МосБирже: Селектел

На бирже торгуются 2 выпуска на 6 млрд руб., без амортизации и оферт. Компания вышла на рынок облигаций в 2021 году с бумагами iСелктлР1R на 3 млрд руб., которые погасили в конце февраля 2024 года.

Селектел погасит 3 млрд руб. iСелкт1Р2R в 2025 году и 3 млрд руб. iСелкт1Р3R в 2026 году. Новый выпуск добавит еще 3 млрд руб. на 2026 год, если бумага будет без амортизации.

Кредитные спреды: Селектел

Средний кредитный спред: 123 бп за 6 месяцев и 171 бп по итогам торгов 7 марта. Бумаги торгуются на уровне группы ruAA при рейтинге компании ruAA- от Эксперт РА и A+(RU) от АКРА.

Такую ситуацию можно объяснить небольшим количеством торгуемых выпусков. Не увидел на рынке других эмитентов, которые занимаются только сервисами данных без услуг связи. Сказывается низкая долговая нагрузка, но стоит наблюдать за этим показателем.

Итоги

Сбор заявок пройдет в начале апреля. Цель займа – финансирование инвестпрограммы. Плановый объем: 3 млрд руб. Ориентир по доходности: 275 бп к кривой бескупонной доходности на сроке 2 года. Других подробностей пока нет. Сделаю оценки для полугодового купонного периода по аналогии с iСелкт1Р2R и iСелкт1Р3R. Становятся популярные квартальные и ежемесячные купоны, увидим подробности ближе к размещению и скорректирую расчеты. Нашел анонс выпуска от компании: ежемесячные купоны.

Параметры выпуска соответствуют доходности к погашению 16,18% годовых, дюрации 1,8 лет и спреду 262 бп к кривой ОФЗ. Это соответствует полугодовому купону 15,57% годовых. Это соответствует ежемесячному купону 15,1% годовых. Рассчитал спред по дюрации выпуска, ориентир установили по сроку до погашения. Доходность на коротком конце кривой выше, поэтому спред получился уже относительно ориентира по доходности. Уровень шире в сравнении со средними значениями 123-171 бп.

Публикую таблицу с оценкой спредов для разных значений купона. Потребуется поправка на новое значение кривой ОФЗ в дату сбора заявок и частоту выплаты купона. Оставил оценку по полугодовому купону для сравнения: смена частоты выплат снижает купон на 0,47% при сохранении доходности.

При частичном или полном использовании ссылка на источник обязательна.

Ссылки на материалы по терминам из публикации: