Принято считать, что в США население жутко закредитовано, а в России с этим дела обстоят намного лучше. Так ли это?

Несколько лет назад я уже писал на эту тему. С тех пор многое поменялось, и давайте еще раз сравним ситуацию с закредитованностью населения в России и США.

Закредитованность в США

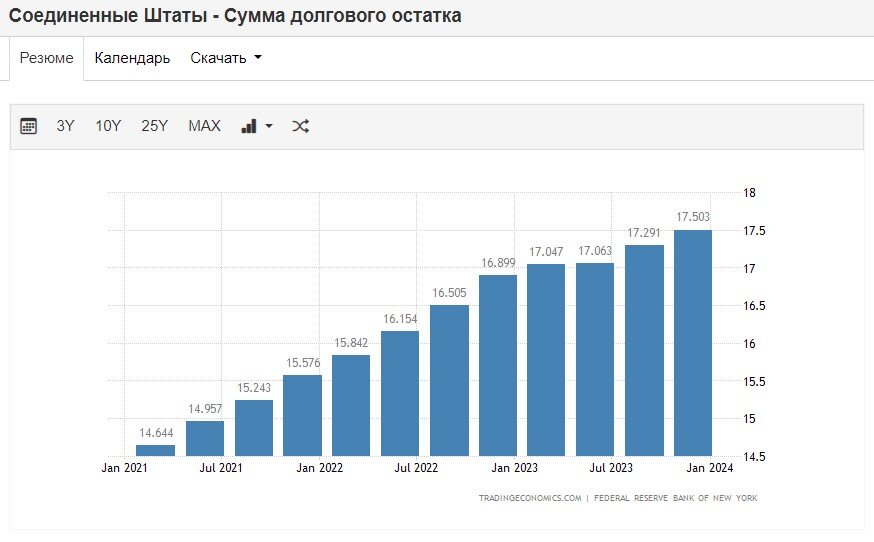

Итак, недавно ФРС США сообщила, что общая задолженность американских домохозяйств по итогам 2023 года составила 17,5 трлн долларов.

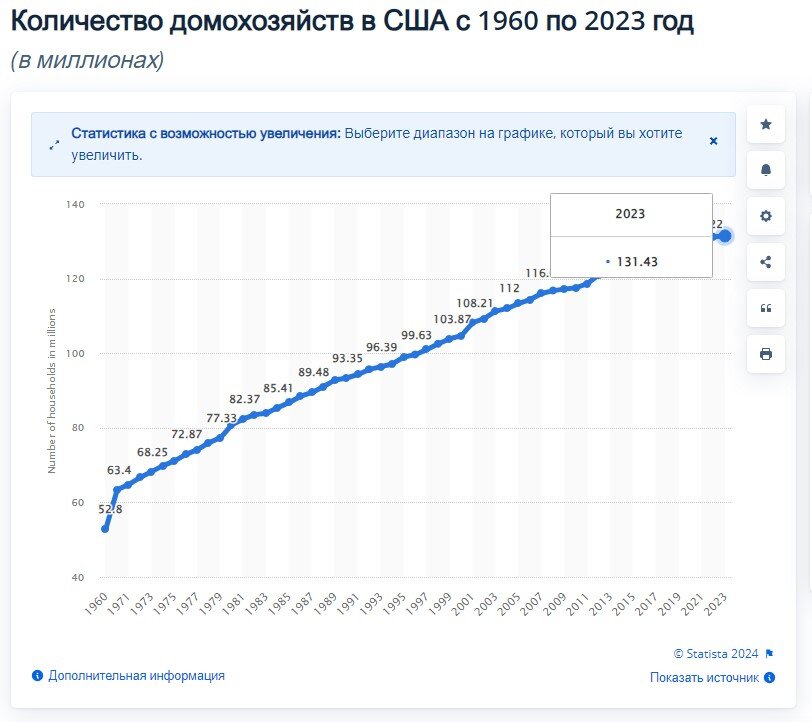

Количество домохозяйств в США в 2023 году составляет 131,43 млн штук.

Таким образом, можно рассчитать среднюю задолженность на 1 домохозяйство: в США она составляет 133150 долларов.

Чистые доходы американских домохозяйств по последним данным за август 2023 года составили 20270 млрд долларов.

Таким образом, 1 домохозяйство в среднем получает доход 154227 долларов в год.

Получается, что средняя задолженность американского домохозяйства составляет 133150/154227 = 86% чистого годового дохода.

Закредитованность в России

По последним данным ЦБ на октябрь 2023 года долг домохозяйств в России достиг 34,424 трлн рублей.

Количество домохозяйств в России составляет 66,1 млн штук (данные последней переписи за 2021 год).

Таким образом, средняя задолженность на 1 домохозяйство в России составляет 520787 рублей.

Средний располагаемый доход домохозяйства в России составляет 85 тысяч рублей в месяц (данные по итогам 2022 года, более свежих нет). Это 1 млн 20 тыс рублей в годовом выражении.

Таким образом, средняя задолженность домохозяйства в России составляет 520787/1020000 = 51% годового дохода.

Сравниваем закредитованность в США и в России

Задолженность среднего американского домохозяйства - 86% годового дохода, а российского - 51% годового дохода.

В России объем задолженности по отношению к доходу ниже, чем в США, но тоже уже перевалил за 50% годового дохода.

Сравним теперь, во сколько обходится обслуживание этих долгов.

Средняя ставка по кредитам в США в последние 10 лет долгое время составляла 3,5%, однажды поднималась до 5,5%, и только в последние месяцы выросла до 8,5%.

Возьмем, грубо, среднюю ставку 5% годовых. Тогда получается, что плата по кредиту для среднестатистического американского домохозяйства составляет 6658 долларов в год или 4,3% от чистого годового дохода.

В России за это же время средняя процентная ставка по кредитам редко опускалась ниже 8%, чаще была выше 10%, подскакивала до 16-20% несколько раз.

Возьмем грубо среднюю ставку 11%. Тогда получается, что среднее домохозяйство в России платит по кредиту в год 57287 рублей, что составляет 5,6% годового дохода.

Сравниваем: 4,3% в США и 5,6% в России.

Таким образом, несмотря на то, что уровень закредитованности российских домохозяйств ниже, чем американских, обслуживание их долгов обходится дороже.

Есть еще интересная деталь. Аналитики рассчитывают соотношение долга домохозяйств к ВВП страны. Не вижу особого смысла в этом показателе, поскольку долги домохозяйств не погашаются за счет ВВП, но все же он есть.

В России это соотношение относительно небольшое (сейчас - 22%), но постоянно растет.

А в США это соотношение гораздо выше (сейчас - 74%), но постоянно падает (на пике достигало почти 100%).

В абсолютном выражении закредитованность населения растет в обеих странах. Но в России - намного быстрее.

Так, за 2023 год долг домохозяйств в США вырос на 3,6%

А в России - годовой прирост на последнюю отчетную дату составил 22,3%.

И еще раз общий вывод:

Закредитованность домохозяйств в США выше, чем в России, но растет более низкими темпами и обслуживать долги проще. Также она снижается по отношению к ВВП.

Закредитованность домохозяйств в России ниже, чем в США, но растет гораздо быстрее и обслуживать долги сложнее. Также она растет по отношению к ВВП.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.