В конце марта будет год, как я являюсь счастливым обладателем отличной квартиры, в возможно лучшем районе областного центра. Звучит правда?!

Ну или так. В конце марта будет ровно год, как я ежемесячно плачу 46 тыс. банку за квартиру купленную в ипотеку.

Если убрать эмоциональную составляющую, то за этот год я сделала достаточно много. Погасила кредит, который брала на часть первого взноса, почти полностью закрыла кредитную карту, на которую вынуждена была жить пока одновременно приходилось платить и ипотеку и кредит на первый взнос, сделала небольшие, но значимые для меня действия по увеличению комфортности проживания в этой квартире, ну и сократила срок ипотеки на год, т.е. за один год я закрыла 2 года по ипотечному кредиту.

Здесь про мои небольшие улучшения быта, если вдруг не читали.

По моему все идет отлично.

Но рубеж в год, это не только повод подвести итоги. Это еще и необходимость заплатить страховку. Кстати, я противник оформления страховок при кредитах, и везде где можно, я от страховки отказываюсь.

Вот например история со страховкой на квартиру взятую в сельскую ипотеку.

Там я не оформляю страхование жизни.

И не смотря на то, что как бы статья на эту тему уже была считаю, что нужно повториться.

В этот раз я сэкономила на страховке аж 16 500 руб.

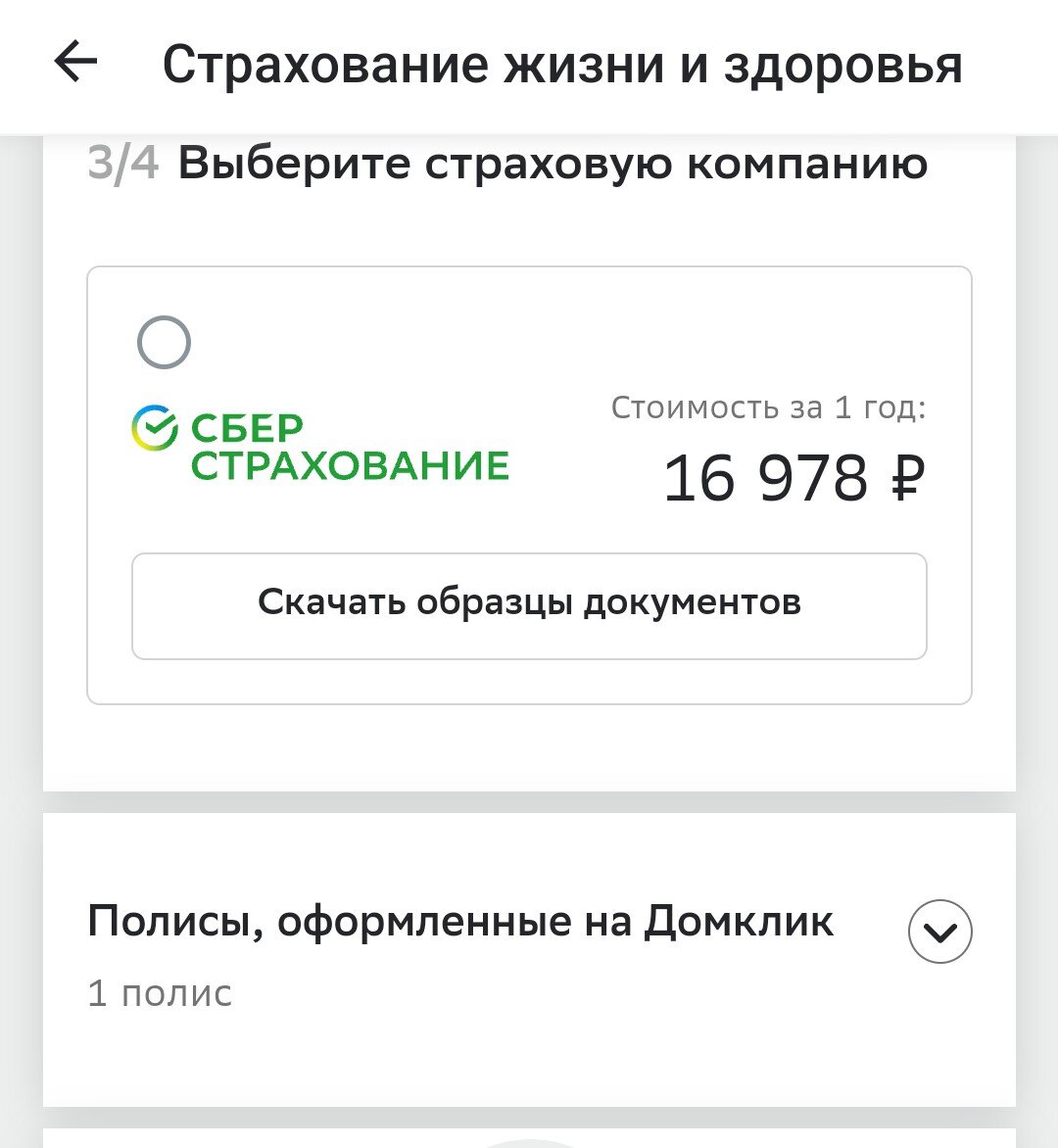

Я думаю, что ни для кого не секрет, что самая дорогая страховка будет та, которую вы оформляете через банк в котором взят кредит. По условиям моей ипотеки в Сбере для сохранения ставки мне надо страховать и объект залога (квартиру) и свою жизнь и здоровье. И по расчета замечательного сервиса ДомКлик моя страховка на следующий год, если сделать ее СберСтрахование составила бы всего - 27 451 руб.

Если честно, это прям очень много!

Из суммы в почти 30 тыс. руб. 10 500 руб. должны пойти на страхование квартиры и почти 17 000 руб. на страхование меня.

Тут надо пояснить, я очень плохо отношусь к институту страхования в России, как частного, так и коммерческого. Несколько раз по работе мы пытались вернуть страховку и там всегда или не страховой случай или ущерб попадает в сумму не оплачиваемой франшизы.

В плане страхования физических лиц, ну нас простых граждан, наверно хоть как-то работает ОСАГО и КАСКО. Слышала несколько историй, когда самостоятельно оформленная страховка помогла при заливе квартиры. Но вот то, что связано со страховками для кредитов, это конечно мрак. По своей первой ипотеке я обращалась в страховую, когда у меня чуть-чуть протек угол потолка на кухне. Знаете что я получила от этого? Страховая задолбала ЖКХ и в месте намокания крышу подлатали, выплату же за повреждение имущества находящегося в залоге в такой ситуации получил банк, при этом на мою сумму долга по ипотеке это ни как не повлияло. Что касается страховки жизни по ипотеке, то там нас страхуют как абсолютно здоровых, никогда ни чем не болевших людей. Попытка показать любое хроническое заболевание влечет даже не к удорожанию страховке, а просто к отказу ее оформлении. Это проверено на личном опыте. Отсюда получается, очень некрасивая ситуация застраховать себя со всеми своими болячками я не могу, а получая страховку с указанием, что я здорова как спортсмен олимпийского резерва, я попадаю на историю, что почти любая ситуация будет не страховым случаем, потому что я скрыла от страховой, что мое здоровье хуже чем у космонавтов. Поэтому, я страховку по ипотеке рассматриваю, ни как гарантию безопасности, а как вынужденную плату за фиксированную ставку. Не удивительно, что я хочу чтоб это плата была как можно ниже и мне не важно насколько хороша репутация у страховой организации. Главное, чтоб эта организация была аккредитована в нужном мне банке.

Так как, у меня уже есть одна страховка оформленная и Ингосстрах, я решила не распыляться и сначала полезла в приложение посчитать, сколько будет стоить страховка у них. И о чудо, за страхования всего вместе мне надо заплатить всего 13 129 руб.

Т.е. аккуратно в 2 раза меньше, чем хотел с меня содрать мой любимый и дорогой банк, которому я и без того отдаю около 47 тыс. процентов ежемесячно (ипотека + кредитка) .

И эта сумма за страховку меня уже устраивала, я приблизительно столько вношу в досрочное погашение ипотеки каждый месяц, ну пропущу одну досрочку если что. Все приятнее чем 27 тыс.

Но, у меня есть одна привычка, я поднимаю трубку на звонки с незнакомых номеров и у меня не стоит ни каких защитников от спама.

Именно эта моя привычка позволила узнать про отличную акцию от Ростелеком и 2 месяца не платить за телевизор и мобильную связь.

Вот статья про эту сделку века.

Эта же привычка позволила мне сэкономить еще 2,5 тыс. на страховке. Спасибо людям сливающим базы данных, но за 50 дней до окончания страховки мне начали звонить все страховые компании. Самыми выгодными для меня оказались Тинькофф Страхование, их расчет цены страховки был близок к тому, что предлагал Ингосстрах, но они предложили еще 15% скидку сверху. Итоговая цена за 2 страховки составила 10 923 руб., с которых мне 109 руб., вернули кэшбеком.

А еще оказывается у них была акция и я теперь могу выбрать любой курс на Тинькофф Журнал и купить его на сертификат выданный мне за покупку страховки. Номинал сертификата 7 000 рублей.

Думаю между курсом по Гугл-Таблицам за 5200 руб. и курсом по профориентации за 4900 руб. Если честно, то склоняюсь к первому, а то как-то я слишком много трачу на вопрос, кем хочу стать, когда выросту. Кроме того, у них еще какой-то розыгрыш, на погашение ипотеки, но в такое я не сильно верю, а вот гарантированный приз это приятно.

Подводя итоги, оформляя страховку советую:

- не страхуйтесь в самом банке

- сравнивайте варианты в разных аккредитованных страховых компаниях

- будьте открыты для входящих предложений.

Если у вас как и у меня ипотека в Сбере, то документы на новую страховку легко подаются через ДомКлик

Срок проверки лично у меня занял несколько часов.

Считаю, что всё затраты времени на оформление страховки не в Сбере были оправданы разницей в цене. А ещё я абсолютно всё сделала онлайн и это удобно.