Краткий дайджест по рынкам и инструментам. Растет количество размещений облигаций: эмитенты возвращаются на первичный рынок. Осторожно ведут себя ОФЗ накануне заседания Банка России по ключевой ставке. Валютный рынок готовился к длинным китайским праздникам.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

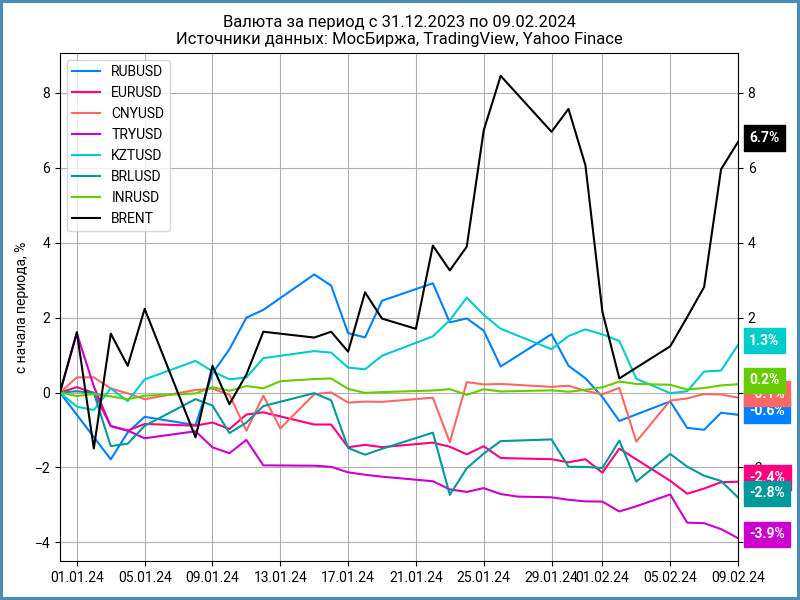

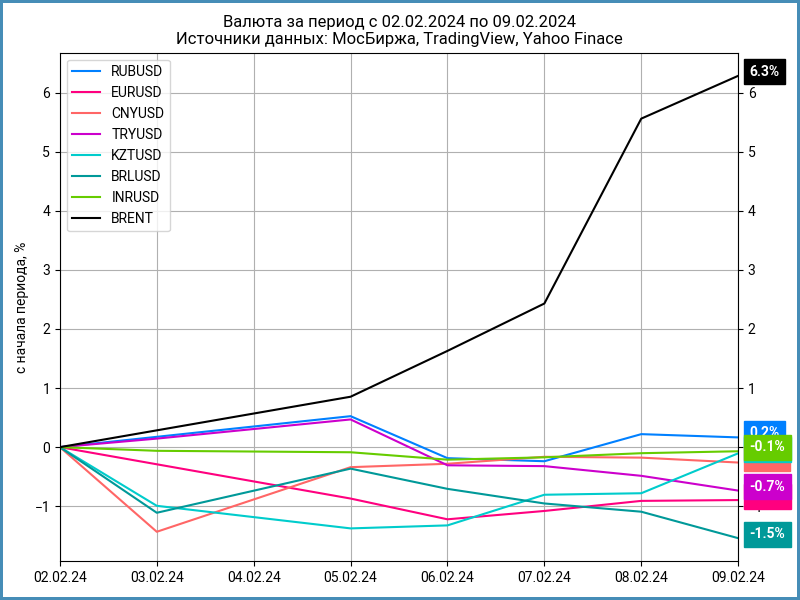

Валюта

Рубль подрос: +0,2% за неделю, закрыл неделю на отметке 90,9 руб./$. Результат с начала года: -0,6%. Продолжаются кульбиты с Brent: +6,3% за неделю.

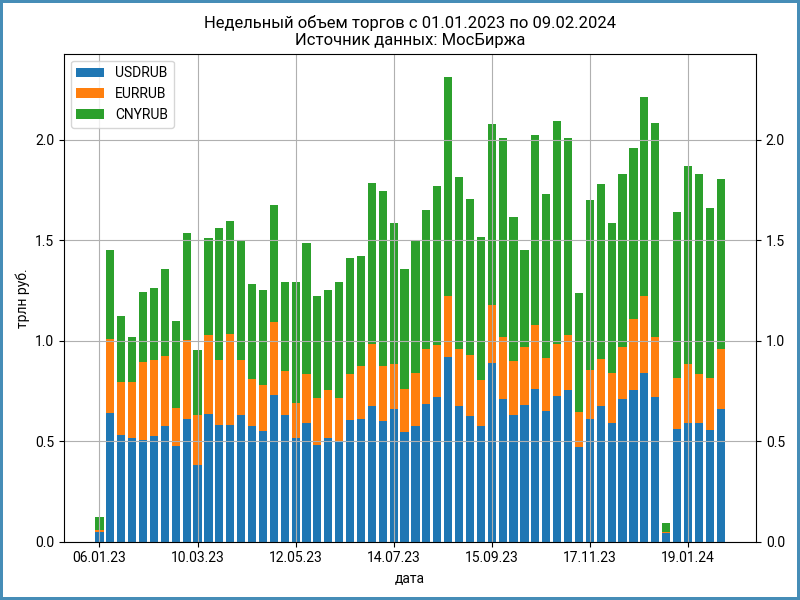

Вырос до 1,8 трлн руб. или на 8,7% недельный объем торгов валютой на бирже. Юань без изменений: 844 млрд руб. Доллар добавил 18,1%: 658 млрд руб. против 557 млрд руб. на прошлой неделе. Увеличился на 17,7% оборот в евро: 301 млрд руб. против 255 млрд руб. неделей ранее. Упала до 46,8% доля юаня.

Возвращается к нормальным уровням индекс доходности валютных свопов OISFIXUSD: 11,1% годовых по итогам недели в сравнении с 16,2% годовых на прошлой неделе. Это соответствует ставке по долларам 4,8% годовых, близко к 5,3% годовых по офшорному овернайт SOFR. Показало близкий уровень долларовое РЕПО с КСУ: 4,2% годовых закрытие пятницы.

Начались длинные праздники в Китае. Расчеты по юаням пройдут 19 февраля, сократятся поступление валютной выручки и платежи импортеров за китайские товары. Любопытно будет понаблюдать за валютным рынком: кто-то мог не подготовиться вовремя к разрывам по валютной ликвидности.

Облигации

Госбумаги продолжают коррекцию: -0,4% за неделю. Высокодоходные облигации практически не изменились, корпоративные выпуски потеряли 0,1%. Показали похожую динамику флоатеры ОФЗ: -0,1%.

Не изменилась кривая ОФЗ на дюрации 3-7,5 лет. Выросли доходности на коротком и дальнем концах.

Остаются ниже ключа RUSFAR и RUONIA: 15,84% годовых и 15,87% годовых. Уменьшился до 1,6 трлн руб. в сравнении с 1,7 трлн руб. на прошлой неделе профицит ликвидности банковского сектора.

Прошел спокойно аукцион ОФЗ 7 февраля: немного сократился спрос и объем сделок по длинному выпуску ОФЗ 26244, но Минфин держится в рамках плана за счет дисконта по цене. Это подталкивает доходности кривой вверх.

Инфляция стабилизировалась, если смотреть на общую цифру: +8,4%, как и неделей ранее. Ускоряются цены без учета авиаперелетов: +7,2% в пересчете на год в сравнении с +5,4% неделю назад и +4,4% 2 недели назад.

Рынок осторожен в ожидании решения Банка России по ключу 16 февраля. Ключу менее интересен в сравнении с реакцией рынка: форма кривой может начаться приходить в норму с дальнего конца, вырастет доходность ОФЗ с большой дюрацией, сократится доходность в средней части.

Спреды снова сузились из-за роста доходностей ОФЗ. Остаются ниже средних за 6 месяцев спреды по группе ruBB.

Провел в пятницу техническое размещение нового выпуска БО-П13 Самолет. Заявки собрали 6 февраля. Объем увеличили почти в 2,5 раза: с 10 млрд руб. до 24,5 млрд руб. Купон снизили с 16% годовых до 14,75% годовых, что соответствует спреду 262 бп к кривой ОФЗ: рыночный уровень без явной премии. Результат закономерен: бумага ушла ниже номинала и закрылась на отметке 99,8%.

Россельхозбанк вышел с очередным флоатером серии БО-03-002Р. Ставка ежемесячного купона: RUONIA + 130 бп, что меньше RUONIA + 150 бп выпуска БО-02-002Р. Внимательнее с механизмом расчета купона.

Роделен оставил купоны без изменений, но увеличил объем с 0,5 млрд руб. до 1 млрд руб. Техническое размещение пройдет 13 февраля.

ГТЛК собралась на рынок с новым флоатером. Ориентир по купону: ключ + 250 бп. Это усложняет жизнь выпуску ГТЛК 1P-03, который стал флоатером с купоном ключ + 220 бп с 1 февраля.

Газпром планирует выйти с новым флоатером к RUONIA 13 февраля: такими темпами количество флоатеров Газпрома догонит ОФЗ.

Замещающие облигации

Вросли выше 6% годовых доходности замещающих облигаций в евро. Похожее движение прошло в долларовых бумагах: выпуски ГТЛК 2027-2029 года и БорецКЗО26 ушли выше 7% годовых. Превысила 5% годовых доходность по коротким выпускам Лукойла.

Акции

Индекс МосБиржи замедлил рост: +0,5% за неделю. Металлурги и телекомы в аутсайдерах: -1,5% и -1,3%. В лидерах стройка: +2,8%.

Приближается сплит по привилегированным акциям Транснефти: увеличится в 100 раз количество бумаг, котировка пропорционально сократится. МосБиржа приостановит торги в режиме Т+ с 16 по 20 февраля, стакан вернется 21 числа. Любопытно посмотреть на динамику акций после сплита: рост на фоне притока новых инвесторов или коррекция на факте.

Диасофт объявил диапазон IPO 4-4,5 тыс. руб./акцию, что соответствует оценке компании 40-45 млрд руб. без учета нового привлечения, и сократил период приема заявок до 12 февраля. Делал небольшой обзор с оценками по Диасофту.

Стартовали торги акциями Делимобиля. Компания разместила бумаги на 4,2 млрд руб. по цене 265 руб./акцию. Объем увеличили на фоне повышенного спроса со стороны инвесторов. Торги стартовали 7 февраля, но кратного роста не случилось: максимум цены составил 317 руб. или +19,6% к уровню IPO. Неделя закрылась на отметке 272,8 руб. или +2,9% к цене IPO.

Американские акции продолжают рост: +1,4% S&P 500 и +2,3% NASDAQ по итогам недели. S&P 500 закрылся выше отметки 5000 пунктов. Не остановили оптимизм неуверенность в смягчении политики со стороны ФРС и рост ставок по десятилетним US Treasuries.

Любопытная ситуация сложилась с банковским сектором в США. Коллеги из @ifitpro обратили внимание, что ставка по экстренной программе финансирования BTFP была ниже ставки размещения резервов IORB в декабре 2023 - январе 2024 года: получался арбитраж для банков, которые могли взять фондирование по BTFP и держать резервы в ФРС. Программу заканчивается 11 марта, но банковский сектор мог поправить свои финансы за счет ФРС.

Китайские акции выросли перед длинными праздниками: +5%, но остаются в минусе с начала года. Предполагают, что оншорный фондовый рынок получил приток в $20 млрд от китайских госкомпаний. В пользу гипотезы говорит разнонаправленное движение индексов Shanghai Composite и Hang Seng: оншорного и офшорного индексов акций.

Драгметаллы

Металлы закрыли неделю в минусе: потеряли 0,6% и 0,8% золото и серебро, упала на 2,5% платина, обвалился на 8,4% палладий.

Палладий ставит антирекорды: -21,6% с начала года. Металл закрыл неделю дешевле платины впервые с апреля 2018 года, что может вернуть спрос со стороны автопроизводителей. Ограничивающий фактор – рост доли электромобилей, которым не нужны катализаторы.

Давит на рынок драгметаллов неопределенность по срокам снижения ставки ФРС.

Криптовалюты

Завершилась ростом неделя для криптовалют: +9,2% BTC, +7,5-7,8% BNB и ETH, +3,1% XRP. BTC закрыл неделю выше $47k.

Суд Нью-Йорка запросил информацию и документы у Ripple Labs по продаже токенов XRP институциональным инвесторам: рано ставить точку в разбирательстве между Ripple и американской КЦБ.

Недвижимость

Индекс недвижимости замедлил рост: +0,1% по итогам недели. Результат с начала года: +1% против инфляции +0,8%.

Вырос до 785 млрд руб. объем ипотечных кредитов, которые выдали в декабре, по данным Банка России. Цифра ноября: 726 млрд руб. Обеспечили 655 млрд руб. в сравнении с 540 млрд руб. ноября кредиты по льготным программам: покупатели торопятся взять ипотеку до отмены госпрограмм и возможных ужесточений условий выдачи.

При частичном или полном использовании ссылка на источник обязательна.