Вслед за повышением ключевой ставки ЦБ РФ растут и ставки по вкладам. При этом снизились котировки многих облигаций, тк люди перекладываются в депозиты. Что будет дальше - неизвестно, но эксперты не исключают дальнейшее повышение. Возникает вопрос - когда лучше открыть вклад?

Сейчас или подождать?

Как часто может меняться ключевая ставка

Заседания ЦБ РФ по ключевой ставке проводятся 8 раз в год. График можно посмотреть на их сайте. Также могут быть экстренные заседания, если произошло что-то критично влияющее на экономику страны. Соответственно, теоретически, ключевая ставка может меняться каждые полтора месяца или чаще.

Однако на практике изменения не такие частые, ЦБ вполне может сохранять значение несколько заседаний подряд. Например, в 2020 году почти 9 месяцев ставка была на уровне 4,25%, а в 2022 году около 10 месяцев ставка была 7,5%. К чему эти знания? К тому, что необязательно ставка будет повышена или понижена в ближайшее время. Хотя Э. Набиуллина в интервью сообщила, что во втором полугодии снижение ключевой ставки вполне возможно.

Банки реагируют сразу или нет

Обычно да, но когда ставка часто меняется из-за напряженной экономической обстановки, банки могут взять “паузу”. Осенью 2023 года лишь несколько банков повысили ставки по депозитам вслед за вновь повышенной ставкой ЦБ.

Не повысили ставки сразу почти все крупнейшие банки (Сбер, ВТБ и тд). Но после декабрьского очередного повышения ключевой ставки, уже все банки улучшили условия по депозитам.

Что все это значит - выгодно ли открывать вклад сейчас

Эксперты не сходятся во мнении о будущей ставке, но уже сейчас она выглядит довольно высокой - 16%. Банки предлагают сопоставимые ставки в годовых, а с учетом эффективной доходности даже выше. Капитализация процентов - когда проценты остаются на счете вклада и тем самым со второго месяца и далее доходность выше, потому что ставка считается от суммы пополнения и начисленных процентов.

Простой поиск в сети приведет к сравнению на портале банки.ру. Но при переходе по ссылкам первых по доходности банков можно заметить следующее:

- площадка указывает эффективный процент

- данные могут быть устаревшими - например, у ДОМ.РФ нет ставки 17,5% даже если смотреть эффективную ставку

Но сам факт, что сейчас можно вложить накопления, или начать копить с доходностью 15-17% - привлекает. Даже если ключевой % повысится уже в ближайшее время, то судя по динамике 2023 года вряд ли изменение будет сильным, и возможно банки либо не сразу повысят ставки вслед за повышением ключевой, либо вовсе оставят прежние условия (на примере некоторых крупнейших банков при повышении осенью 2023).

Если цель вложить деньги ненадолго, то сейчас как раз самое время - так как наиболее высокие ставки обычно банки предлагают на короткий срок - 3-6 месяцев. Банки страхуются от возможного снижения ключевой ставки.

Где открыть вклад

Думаю, самый простой ответ - в том банке, куда и поступают доходы и вы совершаете ежедневные покупки. У меня таких банков несколько, так как в погоне за выгодным кэшбэком и прочими условиями я открывала карты разных банков, опять же это позволяет диверсифицировать риски.

Если же ориентироваться на сравнения с таких площадок как банки.ру, сравни.ру, то субъективно первая десятка банков из топа по доходности меня не привлекает. Это не крупнейшие банки России и у меня не было там счетов ни разу (Свой Банк, ДОМ.РФ, РЕСО-Кредит, МКБ и тд). Да, популярные банки, но их предложения на деле либо такие же как в банках, где у меня уже есть счета, либо незначительно выше.

Поэтому я решил посмотреть предложения в банках, где у меня есть карты, чтобы не возиться с переводами — Сбер, Тинькофф, Альфа. И сравнить их.

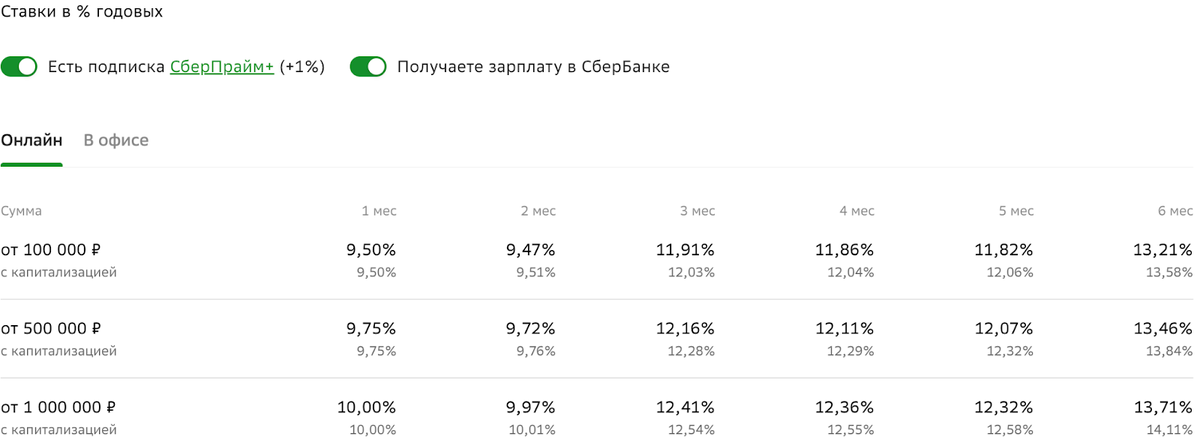

Сбер

Несмотря на рекламу в сервисах сравнения, у Сбера на момент написания этого текста максимальная доходность 14,12% (7 месяцев). Но для такой доходности нужно: иметь подписку СберПрайм+ или получать зарплату на карту Сбера, а также вложить не менее 1 млн рублей.

Тинькофф

У Тинькофф предложение поинтереснее - максимальная ставка 15,4% при вкладе на 4 месяца, а с учетом капитализации это 16,53% годовых. Причем не требуется платная подписка Про или Премиум. Ставки одинаковые для всех клиентов.

Альфа-Банк

Вклад в Альфе с максимальной доходностью так и называется “Максимальный”. Лучшая доходность с учетом капитализации процентов 16,11% при вкладе на полгода и если есть членство в “А-клубе”. Для остальных клиентов максимум 16% доходности в годовых при вкладе на полгода, ставка 15,49%.

Итоги сравнения

Вложить деньги на короткий срок - хорошее решение. Можно будет переложить деньги под более высокий процент, если ключевая ставка продолжит расти. Либо по окончанию срока вывести и инвестировать в ценные бумаги - например, в облигации с высоким купонным доходом, если процент Центробанк снизит. Кто-то может просто заработать на процентах вклада за короткий срок в 3-4 месяца, если есть свободные деньги.

В коротких вкладах выигрывает Тинькофф - 4 месяца со ставкой 15,4%. У Альфы немногим меньше - 15,11%. Стоит отметить, что банк Тинькофф указал эффективную ставку теоретическую при равной пролонгации: 16,53% процента с учетом капитализации получится только, если ставка 15,4% действовала бы весь год.

На деле доходность в годовых, если вывести деньги со вклада сразу по окончанию 4 месяцев будет 15,7%. Альфа и Сбер указывают эффективную доходность так, как если деньги больше не вкладывать после окончания срока вклада, что как по мне - чуть корректнее.

В любом случае для наибольшей доходности и в случае короткого срока накоплений я выбираю Тинькофф, т.к. ставка выше, и для меня он удобнее.

Что важно знать

Самая высокая доходность по вкладу, как правило, бывает в таких случаях:

- вклад не пополняемый (обычно пополнение доступно в первую неделю-месяц, остальной срок вклад пополнять нельзя)

- проценты не выплачиваются на карту, а остаются на вкладе для капитализации

- нужна подписка (нечастое явление, но на примере Сбера - подписка реально нужна для повышенной ставки)

Надеюсь, вам пригодился данный обзор. Посыл простой - сейчас хорошее время для вклада, если подойти к вопросу с умом, помнить про лимиты АСВ и диверсификацию рисков. Всем успехов!

Пишите - а какие банки выбираете для вклада вы и почему?

Если вам понравилась статья - ставьте лайк, и подписывайтесь на мой канал ЗДЕСЬ , чтобы не пропустить новые публикации!