У тебя на руках свободные денежные средства. Это не миллионы, конечно, но и не мелочь.

Вопрос — что с ними делать, чтобы они не просто пылились, а начали работать на тебя?

Разберём, куда вложить деньги в 2025 году без сумасшедших рисков, без сложных терминов и с максимальной пользой.

Это инструкция-пример для тех, кто хочет стабильности, пассива и роста капитала с минимальными рисками.

Почему важно инвестировать даже маленькие суммы

Одна из самых больших ошибок — думать, что инвестиции доступны только тем, у кого миллионы.

На деле всё наоборот: именно те, кто инвестирует с нуля, учатся обращаться с деньгами разумно и быстро формируют капитал. Маленькие суммы — это тренировка, опыт и возможность не сделать критических ошибок.

Простой пример: если откладывать по 10 000 ₽ каждый месяц под 10% годовых, через 5 лет можно получить около 800 000 ₽.

Без магии, просто снова наш лучший друг: эффект сложного процента.

Вариант №1: что делать, если у тебя 1 000 рублей

Маленькая сумма — но именно с неё начинается привычка инвестировать.

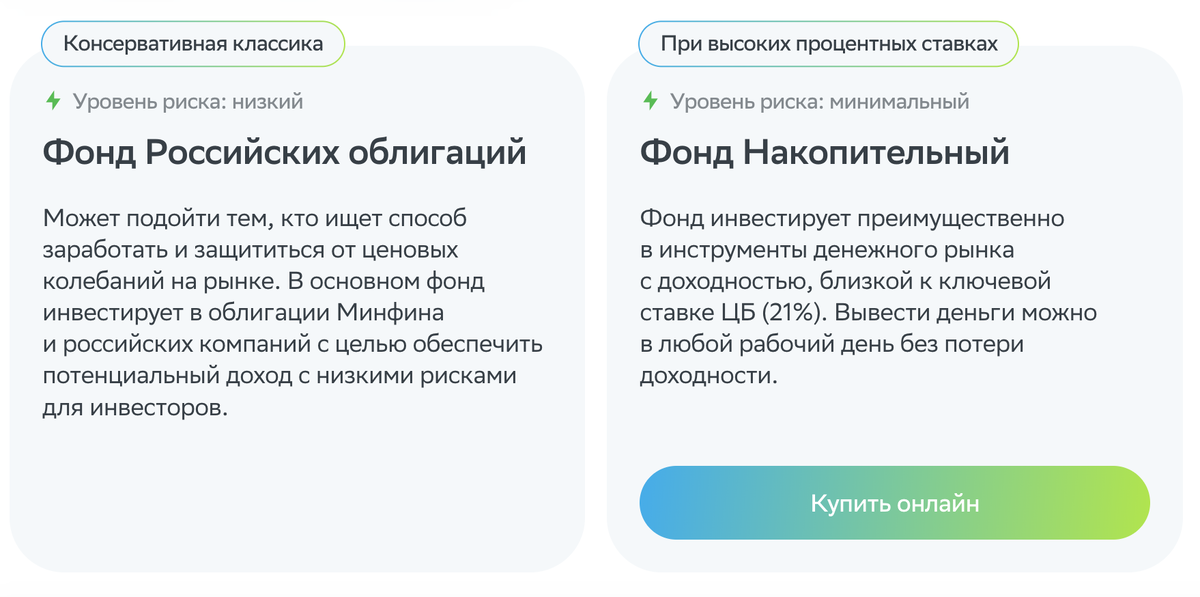

Готовые накопительные продукты

Например, стратегия Т-баланс Тинькофф (Т-банк) или Накопительный фонд Сбера (точнее фонды находятся в УК Первая: можно напрямую в приложении Сбера).

Ссылка на сайт Сбера фондов: Жми сюда

Да, это не супердоходно (около 20% годовых в акциях, облигациях, также золоте и других инструментах внутри фонда), но:

- можно начать с небольших сумм (500 или даже 100 руб.);

- не нужны обширные знания;

- автоматические списания — формируется привычка.

И это не реклама, друзья. Я сам пользуюсь этим картами.

Кстати, в Т-банке можно получить акции до 5000 руб в подарок. Открой счет и забери сейчас: Получить до 5000 руб. в акциях

Покупка паев ETF

С 1 000₽ можно купить паи российских ETF (индексные фонды).

Простым языком: что такое ETF. Вот, скажем есть акция ЛУКОЙЛ или Газпрома, а есть также такие фонды, которые содержат, к примеру, все акции нефтяной промышленности. То есть ты вкладываешь не в 1 акцию, а сразу в корзину из множества акций.

Например:

Это удобно, безопасно и просто: заходишь в приложение брокера, выбираешь фонд — и готово.

Данная стратегия на начальном этапе инвестирования подходит и для остальных вариантов ниже.

Вариант №2: куда вложить 10 000 рублей

С этой суммой начинаем "играться", т.е. применять небольшую банальную стратегию, которая отчасти страхует рисковые покупки дивидендных акций.

Раздели на 2 части:

- 5 000₽ — в накопительный ETF или облигации ОФЗ

- 5 000₽ — в консервативные акции дивидендных компаний (Газпром, ЛУКОЙЛ, Сбер)

Дивиденды по крупным компаниям в РФ — это 10–15% в год. Добавим рост — и уже может выйти до 20–25%.

Это лишь простой пример. Соотношение ты можешь выбрать сам в зависимости от агрессивности стратегий, но я бы рекомендовал не рисковать на старте.

Можешь применить менее рисковую стратегию по одному из принципов Уоррена Баффета: 70 — в облигации, 30 — в акции.

Инвесткопилка + брокерский счёт

Параллельно также подключи инвесткопилку (автосписание 300–500₽ в неделю). Это формирует финансовую дисциплину.

И кстати, отложенные деньги всегда радуют глаз и создают иное чувство. Факт! Проверено.

Вариант №3: у тебя 100 000 рублей — уже серьёзная база

Вот тут уже можно выстроить сбалансированный мини-портфель, анализируя рынок и выявляю собственную стратегию вкладов.

Риски минимальны, если он максимально диверсифицирован, доход может выйти до 15–25% годовых в среднем. Главное — не суетиться, не сливать всё при первом падении.

Теряет тот, кто фиксирует "убыток". Не нужно этого делать!

Мы инвестируем строго в долгий срок: схема "купил и забыл" отчасти.

Советы для начинающих инвесторов

- Не лезь в хайпы. Крипта, форекс, «волшебные схемы» с телеграм-ботами — это не твоя игра, пока не нарастишь базу знаний и опыта.

- Изучи основы инвестирования. Пройди бесплатные или даже платные курсы. Некоторые банки также в приложениях предоставляют доступ к обучению об основах инвестирования.

- Смотри не на цифры, а на стабильность. Лучше 12% стабильно, чем 70% в один год, а потом минус 90%.

- Подключай автоматизацию. Инвесткопилка, автоплатёж, напоминания. Пусть система работает за тебя, создавая правильные привычки успешного финансиста.

Куда НЕ стоит вкладывать

- Криптовалюта: на последние деньги. Она всегда высоковолатильна и имеет большие риски (больших просадок).

- Псевдоинвестиции — схемы под видом «инвестиций в бизнес», «покупки земли» и т.п. Особенно остерегайся высоких обещаний по доходу: выше 50% предлагают — значит что-то не так.

- Друзьям в долг "на стартап" — инвестиции ≠ благотворительность.

Таблица сравнения инструментов для новичка:

Но на начальном этапе: при сумме общих инвестиций менее 500 тыс. руб., я бы рекомендовал готовые накопительные фонды, доступные прямо в банковских приложениях или ETF (вариант №1 выше).

Все же главная цель — это сохранить сбережения. И только на втором плане у нас стоит их преимножить!

Выводы

В 2025 году начать инвестировать может каждый — с 1 000 рублей, без диплома экономиста и без головной боли.

Главное — начать.

Помни: твои первые шаги сегодня — это твоя финансовая свобода через 5–10 лет, а может и куда быстрее.

Не завтра. Сегодня!

💬 Понравился материал? Не забудь подписаться на канал. Отвечаю на все комментарии. Спасибо!

#кудавложить1000рублей #инвестициидляначинающих2025 #кудавложитьденьги2025 #надежныеинвестициивроссии #пассивныйдоходбезриска #накопленияснуля #инвестировать100тыс