Сколько долгов стали безнадежными благодаря упертости и равнодушию отдельно взятых банковских сотрудников?

Кто не в курсе, тем я напомню, что по состоянию на начало 2025 года процедуру банкротства в России успешно прошло свыше 1.5 млн. человек. Только за 2024 год их количество превысило 400 тысяч.

Полтора миллиона с 2015 года. Из них 70% - за последние 4 года.

Кто все эти люди?!

Да, среди проходящих банкротство далеко не все заслуживают жалости, а добрая треть (если не больше) – вызывает недоумение. Набравшие кредиты на отпуска, телефоны, машины не по средствам, вложившиеся непонятно куда и непонятно подо что – их там хватает. Но среди них есть и те, кому не повезло. Сократили. Прогорел бизнес. Посодействовал кризис. «Съели» на работе, вынудив уволиться. Попавшиеся на уловки мошенников. И так далее и тому подобное.

Носители белых пОльт заявят, что и они тоже виноваты. Взял кредит – плати хоть почкой.

Ну, мол, если бизнес прогорел – сам виноват. Хотя иногда это не лишено здравого смысла - на примере ста-а-арой статьи.

Мошеннику деньги отдал? Тоже виноват.

С работы уволили? Виноват, мог бы три образования дополнительных получить.

Ну на то они и белые пОльта, сам такое иногда ношу.

В далеком 2022 году я уже писал, что мы УЖЕ стоим на пороге реальности, когда не заемщик будет заискивать перед банком, выпрашивая отсрочки-поблажки, а банк, если захочет получить часть денег назад, будет предлагать варианты перед вальяжно сидящим нога-на-ногу должником.

Вот эта статья:

Эта реальность наступила. Почти полмиллиона человек официально в минувшем году послали банк… далеко. Суды с ними согласились. Ибо, я напоминаю, банкротство со списанием долгов – это подтвержденная судом (не простым, а арбитражным!) добросовестность должника и уважительность причин «не платить». На этом фоне любые разговоры-осуждения считаю бессмысленными. Суд решил? Не вправе сомневаться…

И даже на фоне таких вот, без преувеличения скажу – больно бьющих по банкам цифр, последние в основной массе как не меняли своих подходов к проблемным должникам, так и не меняют.

Твой кредит – твои проблемы. Ну и что, что деньги – наши?

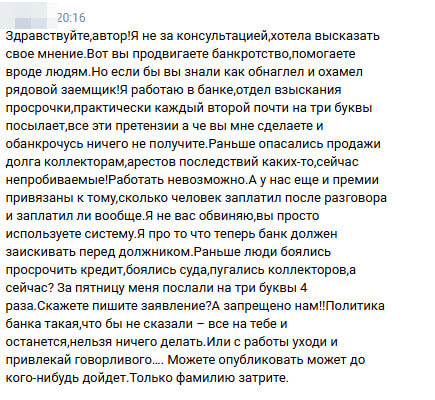

После одной из околобанкротных статей мне поступило в ВК вот такое замечательное письмо.

Это просто мёд, товарищи. Вся суть нынешней ситуации с кредитными долгами. Когда низы (должники) хотят, но не могут или могут с оговорками, верхи (банки) могут, но не хотят и плевать им на оговорки.

Что я думаю по поводу этого письма и его автора – писал в ТГ. Не забывайте, кстати, подписываться – там много интересного по всем темам, да и пишу я там чаще, да веселее.

Мне эпизодически приходилось общаться с банками. Помогал вытягивать жилы нормальные условия из них знакомым в ковид или просто поругаться от души, а потом по мере необходимости. Оказавшийся в долговой куге должник не в состоянии адекватно оценивать ситуацию, а мой цинизм позволяет отрезвлять и банки, и коллекторов.

Последних вообще гонял с особым удовольствием.

Ну и кто такие коллекторы и почему их бояться - себя не уважать:

Основная проблема банков – это непробиваемость алгоритма и отсутствие человечности… человека на всех уровнях. Что вам звонит робот, что рядовой сотрудник отдела взыскания – никакой разницы. Они оба как те Буратино из дерева твердых пород, только вот Папа Карло там самое главное не доделал и не оживил.

Заемщик может честно заявить за 1-2 месяца до прибытия пушистого северного лиса, что он НЕ МОЖЕТ платить. Давайте каникулы, отсрочку, реструктуризации и т.д.

И банк включает… пресс и бюрократию.

Подтвердите. Докажите. Еще справочка. Перенаправьте. Давайте еще раз. Попутно не забывая пугать стра-а-а-шными последствиями. Пфф.

Когда каникулы были привязаны к падению дохода – это был особый цирк. После того, как кредитные каникулы стали по факту доступны всем – тоже особо ничего не поменялось, но у банков есть хотя бы подобие обязанности

Банк может предлагать отсрочку на 2-3 месяца. Реструктуризацию. Прочие варианты. Но вытягивает душу и тонну бумаг. В итоге у человека заканчивается запас накоплений и он на просрочке. Даже небольшой – в 2-3 дня, но этого достаточно, чтобы банк отказал в дальнейшем диалоге.

Вы точно этого хотите?

Был у меня как-то на сопровождении неплохо знакомый товарищ. Мелкий предприниматель, параллельно работавший по найму. Работа накрылась, в бизнесе немного ошибся, подвис крупный потребительский кредит на 1.3 млн. рублей (2023 год, еще ДО доступных для всех каникул) с остатком в 900 тысяч и платежом почти в 50.

В принципе, ему ничего не мешало обанкротиться. Жилье - единственное, нежилое помещение – на отце, есть машина, но ее стоимость в «лучшие годы» в треть того долга, да и можно безнаказанно еще "дешевле" сделать.

Банкротиться он не хотел – для экономически активного человека, который рассматривает и руководящую карьеру и дальнейшее использование кредитных продуктов не самый хороший вариант.

Начались переговоры с банком. И то дай. И там подай. Давайте так. Давайте то. То справку о доходах. То справку из налоговой. То книгу «доходов-расходов-как-это-у-вас-ее-нет» и так далее. Не видим падения дохода. Конечно, блин, оно еще не наступило! Только как полтора месяца.

В каникулах ему отказали ввиду непредставления документов (якобы), но предложили платить проценты и 50% основного долга от платежа. Т.е. он платил 50 тысяч, ему предложили платить 40. Курам на смех.

Товарищ на пределе: платеж внес неделю назад, следующий он уже не потянет. Ему нужно 2-3 месяца передышек, без процентов, штрафов и прочих проблем. Потому что помимо кредита уже кредитка есть просит, текущие платежи висят и так далее.

И так случилось, что он как раз заглянул ко мне по смежному вопросу.

Звонок из банка. Слышу (телефон громкий), что его прессуют. В таком тоне, как будто он уже полгода не платит.

Показываю – поставь на громкую.

- Вы должны осознавать, что неуплата в срок повлечет массу последствий. Банк будет вынужден принять… -

- Я же вам объяснил, я готов платить! Мне нужна отсрочка на 2-3 месяца, я готов оплачивать проценты или даже 50% от платежа! И всё!

- Вы не можете ставить банку условия, - грозно бубнит девица. – Это право банка…

Машу ему – выруби микрофон. Вырубает.

- Скажи, что с ними поговорит твой юрист.

Говорит, передает трубку.

Принимаю, представляюсь, строгим голосом требуют объяснить, по какой причине банк не готов идти навстречу моему клиенту.

Девица как-то сдувается, начинает заводить песнь, что «банк не обязан, а лишь в праве».

- Ну если банку не нужны его деньги – то вы, конечно, вправе не идти навстречу клиенту.

- Для клиента наступят негативные последствия. Вы, как юрист, обязаны разъяснить клиенту, что он пропустил срок для кредитных…

Ох, как я НЕ ЛЮБЛЮ, когда кто-то начинает мне рассказывать, что я там, КАК ЮРИСТ, кому-то обязан. Ух, просто возгораюсь синим пламенем.

- Девушка! ВЫ в данный момент отказываете клиенту в отсрочке. ВЫ в данный момент лишаете свой банк денег! ВЫ затянули бюрократию, вынудив его пропустить все сроки!

- Послушайте!

- Не перебивать. Я сейчас говорю, а вы слушаете. И запись разговора, кстати, идет.

Тут я вру, но кому какое дело?!

- У клиента нечем вносить следующий платеж в полном размере. Он может выкрутиться взять взаймы на половину, но он должен знать, что банк идет навстречу. Если банк не идет навстречу – ему проще списать долги, подав на банкротство. Понимаете?

- Вы понимаете последствия банкротства?! – восклицает девушка.

- Продажа старой машины за 300 тысяч. Больше последствий для этого человека нет. Зато есть, помимо вас, еще долги на общую сумму в 2 млн., от которых он тоже избавится, потому что не вытянет. Вы хотите поговорить о реальных последствиях банкротства с банкротным же юристом?

- Вы должны понимать, что…

Опять я кому-то должен. Должен. Должны. Обязаны.

- Стоп! Это вы ДОЛЖНЫ принять меры к возврату средств банка, а вы толкаете клиента в банкротство. Вам 48 часов для окончательного решения. Передайте данную информацию руководству. Если до конца пятницы (на дворе среда) нет ответа – с понедельника ваш клиент уходит на банкротство.

- Послушайте, вы не в том положении, чтобы диктовать…

- Шта?! Это вы не в том положении! У вас два пути – помочь клиенту выбраться из долгов или потерять деньги. На все про все 48 часов, в понедельник документы идут в суд. Разговор завершен. Как ваше ФИО, для фиксации отказа от сотрудничества, мы это заложим в заявление, что клиент пытался договориться. Назовете?

- Э-э-э.. вы не понимаете…

- ФИО назовите!

- *называет*

- Записал. Ждем звонка.

Отключаюсь. Разговор в реальности был длиннее, я по памяти пересказал то, что помню и ключевые моменты воздействия.

Товарищ сидит, покрывшись красными пятнами.

- Они нас теперь пошлют… - шепчет он.

- Они тебя и так УЖЕ послали. А тут есть небольшой шанс…

На следующий день еще до обеда ему позвонил какой-то «начальник чего-то там отдела» и уже совершенно другим тоном предложил в целом сносные условия. По факту те же "каникулы", но с символическими платежами менее 10 тыс. рублей каждый месяц и с продлением срока на 6 месяцев. Человека полностью устроило, он полностью выплыл и уже почти закрыл тот кредит, да и остальные долги.

Так все просто?

- Так вот как надо! Ого! – скажете вы.

И я вас расстрою – так реально надо, но шансов, что это сработает – 2 из 10. С учетом валом растущих банкротств, возможно, уже 3-4 из 10.

Недавно один заемщик так «выбил» частичную оплату долга. Кредит в 1.4 млн. на 5 лет. За 2.5 года выплатил больше мульта (с процентами), остаток тысяч 700. Завис. Ему насчитали еще почти 200 тысяч сверху. Прочехвостил банк, что готов им 500 тысяч оплатить или идет на банкротство. Помогло =)

Банк, к слову, и в моем случае, и в примере с «частью долга» был не самый большой. Даже не из топ-5. Возможно в этом и дело. С крупными «монстрами» разговаривать в таком формате бесполезно, потому что нереально пробиться до человека, принимающего решения.

А «говорящие головы» из первой линии не могут что-либо решать самостоятельно, ничем и никак не мотивированы и не имеют права, видимо, отступать от скрипта.

Ну и плюсом имеет значение срок жизни кредита. 5-летки, по которым платежи вносились 2.5-3 года банку менее интересны "для спасения". Они уже сработали в "ноль" как минимум.

Поэтому нужно самому проявлять инициативу и выходить на банк, а там уже не стесняться в ультиматумах: либо вы мне даете «выдохнуть» 2-4-6 месяцев/каникулы/реструктуризации или попрощайтесь с денежкой, готовьте заявление в реестр - я иду в банкротство.

Ключевые моменты:

- Инициатива у вас в руках. Вы не просите, не умоляете - вы требуете. Вы ставите сроки, предъявляете требования, даете выбор. Банк в данной ситуации ЗАВИСИМ. Не вы. Вам уже нечего терять, кроме своих оков. Нехитрое имущество уйдет то так, что эдак - но если оно уйдет с банкротства, то с ним уйдут долги.

- Вы "виноватите" звонящего сотрудника. Лично. Это нужно, чтобы звонящий "трухнул" и побежал к непосредственному боссу. Поэтому упоминаем запись разговора (и реально бы ее вести не мешало), фиксацию отказа, спрашиваем ФИО, фиксируем доказательства для суда, что "вы пытались договориться, банк сам против".

- Игнорируете любые попытки поучений, запугивания, последствий. Не слушаете и точка. У вас есть предложение - вы ждете ответа. Всё.

Эту же к слову, методику используют все эти коллекторы, "взыскатели" и даже наши "любимые" жулики. Тут их много:

Ну и стоит понимать, что если у вас есть ликвидное имущество – банк сам может подать на ваше банкротство, а это куда хуже и неприятнее, чем если это сделаете вы. Т.е. такой ультиматум есть смысл ставить либо когда вам нечего терять, либо когда вы сами готовы к банкротству.

Главное осознавать реалии: сегодня банк куда больше заинтересован в работе с заемщиком-должником и в предложении ему путей решения проблемы, чем сам заемщик. Главное – донести это до живого человека, рвущего горло за интересы банка. Ибо если человек не хочет/не сможет платить - он платить и не будет. Механизмов заставить платить нежелающего и уж тем более - не имеющего такой возможности это делать у нас в стране, к сожалению, нет.

Если же банк все это игнорирует, надувает щеки, гнет угрозы и не хочет, чтобы вы ему возвращали деньги - быть может, следует исполнить его желание? Помните, что 1.5 млн. уже это сделали. А почти полмиллиона - только за прошлый год.

Такие вот дела.

А у вас получалось договариваться с банками?

«Нравлик» по традиции, остальное – как желаете.

Консультация по долгам для тех, кто рассматривает банкротство доступны всем желающим и бесплатно в ВК. Прочие вопросы – на общих условиях.