Добрый день! Продолжаем планировать финансовый год.

Продолжаю финансовое планирование, 1 часть плана описана в статье, по этой ссылке. Рекомендую прочесть и вернуться.

Перехожу к оценке финансовой ситуации на начало текущего года, определять какие есть активы, какие есть пассивы, ресурсы и какие ставлю перед собой финансовые цели.

Для следующего шага важно разобраться в 5 финансовых состояниях, в которых кто-то находится сейчас, или может быть находился в другой момент времени.

1. Доход меньше расхода.

2. Доход равен расходу.

3. Доход больше, чем расход, есть страхование и накопления.

4. Доход больше, чем расход, есть страхование, накопления, и инвестиции.

5. Капитал, приносящий пассивный доход, на который можно жить.

После анализа, который мы провели, следуя по шагам прошлой статьи, определите где вы сейчас? А куда хотите?

И если сейчас вы на первом этапе, а хотите на пятый, то у вас самые большие риски попасть к мошенникам! Об этом подробнее в конце статьи. Теперь разберём каждый этап.

Важно! Ничто не вечно, любой человек может перемещаться по уровням! И это нормально. Не важно где вы сейчас, расслабиться не получится. С деньгами, как инструментом, важно работать, уделять этому время, "сами собой" деньги по уровням не ходят!

1. Доход меньше, чем расход, это очень частая история. Расходы превышают доходы, соответственно, в этой ситуации возникают займы, долги, кредиты, кредитные карты, и это тяжёлая, плачевная ситуация.

В этот период финансовая цель должна быть только одна: выйти в ноль, или доход равен расходу. В данной финансовой ситуации стремится к пассивному доходу крайне опасно, потому что это будет пятый этап финансового состояния! Не надо обманывать себя и систему, есть законы денег, и наличие разных финансовых уровней доказывает эту теорию.Вы сейчас в этой ситуации?

Ваш доход меньше, чем ваш расход? Критично отнеситесь к пересмотру расходов, увеличению доходов и все ресурсы направляйте на закрытие кредитов.

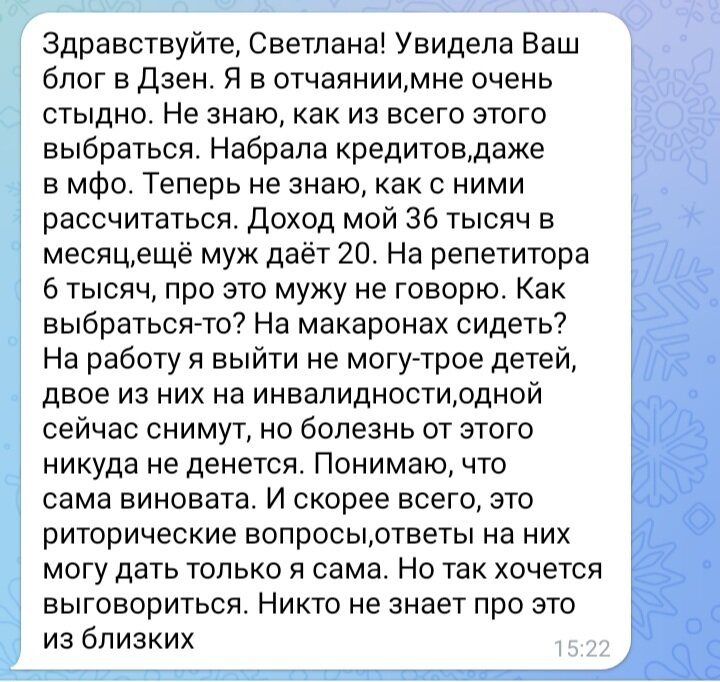

Приложу скрин из личной переписки, где есть вопрос "На макаронах сидеть?". Да сидеть, пока ищете выход, и забыть дорогу в микрофинансовые организации!

В моей жизни была такая ситуация, родители взяли участок земли, на котором мы все работали и овощи были с огорода, а дома стоял бумажный мешок с макаронами и все. Выжили и справились.

Это временная мера. Необходимо составить план выхода на ноль, самостоятельно или при помощи финансового консультанта, вы всегда можете обратиться ко мне в личном сообщении, и в этом финансовом плане будет прописан конкретный срок, за который вы выберете из долгов.

Кредитные карты - это "убийцы" ваших финансовых целей!

Как избавиться от кредитной карты у меня есть статья, которую прочитали уже более тысячи человек и более сотни людей прислали мне отзывы о том как они действительно стали закрывать кредитные карты. Возьмите эту схему и внедрите в свой план. Идём дальше.

2. Доход равен расходу.

Если вы когда-то находились ситуации доход меньше расхода, то поздравляю вас выход в точку, где доход равен расходу это успех. Но, если это ваше постоянное состояние, в котором вы находитесь год или более, то вашей финансовые целью на ближайший год может стать увеличение дохода. Растите доход только целью создания накоплений и инвестиций, финансового благополучия.

Помните. Бедные люди зарабатывают деньги чтобы тратить, богатые люди зарабатывают деньги, чтобы сохранять.

3. Доход равен расходу, есть страхование и накопления.

Когда вы спланировали увеличение дохода и это получилось, доход стал превышать ваш привычный базовый расход, то не спешите бежать дальше. Нужно закрепиться хотя бы один год просто копить деньги на счетах, вкладах, облигациях.

Когда вы увеличивайте доход, никогда не увеличивайте расход!

Важно создавать накопления! В предыдущей статье говорила, о том что необходимо создать список больших годовых трат, и формировать под это накопления. Обязательно формируем подушку безопасности, равную трём либо шести с суммам ваших расходов, не доходов а именно вот тех самых минимальных расходов вашей семьи. Скачайте таблицу расчёта подушки безопасности, учёта доходов и расходов по этой ссылке и пользуйтесь!

Подведём итог формирования навыка накоплений:

формируем подушку безопасности, формируем собственный банк денег для больших годовых расходов, и формируем навык накоплений капитала, для перехода на следующий уровень и создание инвестиций.

Страхование на этом этапе включайте в список необходимых трат на год. Что страховать и в каком порядке описано в отдельной статье, читайте по ссылке.

Отправьте эту статью детям, родителям, подругам и коллегам, всем, кто заинтересован в финансовом благополучии.

4. Доход больше, чем расход, сформирована подушка безопасности, есть накопления на крупные расходы в течение года, отточен навык формировать накопительные счета, вклады и появляются инвестиции. Портфель может иметь любою модель!

Обязательно подпишитесь на мой канал, следующая статья будет про способы создания капитала и виды инвестиционных портфелей.

Диверсифицировать инвестиции будем и по рискам, и по срокам. Они могут быть рассчитанные На 3 года, например ИИС, от трёх и более лет, на 10 лет, 15 лет, 20 лет и так далее. В зависимости от возраста. Поэтому чем вы моложе, тем срок может быть дольше.

Здесь не нужно проходить все обучения у блогеров, узучать все виды инвестиций годами, просто обратитесь за консультацией к профессионалу, опишите свои задачи и создайте план по инвестициям. На этом этапе финансовый консультант нужен каждому, не курс по инвестициям. Я работаю с клиентами на всех уровнях, но этот самый интересный.

Вот некоторые результаты моей работы за 2023 год, посмотрите здесь.

5. Идеальный уровень финансового состояния, к которому желаю прийти Всем и каждому, эта жизнь на пассивный доход. В этот момент Ваш расход до сих пор может быть тем самым, который был на первом уровне.

Просто вдумайтесь в это.Ранее я писала про движение FIRE, оставляю ссылку, почитайте.

За 5-10 лет действительно реально каждому человеку создать капитал, который будет приносить пассивный доход. О каких деньгах идет речь? Как рассчитать сумму капитала, который приносит пассивный доход?

Очень просто, формула расчета капитала описана в статье

В конце статьи обещала рассказать важный момент, почему люди попадают в финансовые пирамиды, почему верят в рискованные финансовые инструменты? Почему люди мошенникам верят больше, чем, например, мне или другим финансовым консультантам? Знаете?

Мошенники ловят именно тех людей, которые хотят с первого уровня, когда они живут в долгах, кредитах, и не способны сами себе содержать, сразу залететь на пятый уровень!

Мошенники знают, что люди живут кредитным мышлением, о котором я писала статью, и бьют в триггерные точки, убеждая взять еще кредиты, отдать деньги в управление, и убеждая людей, что они станут быстро богатыми!

Вот такая простая схема, по которой работают мошенники. Они отлавливают людей на первом уровне, тех кто стремится взлететь на пятый уровень за кратчайший срок, имею ввиду срок от месяца до года. Важно! На каждом уровне необходимо закрепиться, как минимум 3-12 месяцев.

В заключении расскажу, почему, те кто достиг финансового благополучия, создал капитал, и живёт на проценты, может слететь в долги и кредиты.

Это игнорирование страхования.

Да, экономя на страховании, при наступлении любого риска, придётся вытащить деньги из инвестиций, и это крах.

Поэтому очерёдность: страхование, накопления, инвестиции нарушать нельзя, если ваша цель жить на деньги, которые генерирует ваш капитал.

Эта схема требует внимания, несколько лет для запуска, и дисциплины.

Мы разобрали 5 разных видов финансового состояния, где вы сейчас? Насколько адекватно вы оцифровали свое финансовое состояние?

Какие цели поставили?

Может пересмотреть скорость, и шаг за шагом, идти медленно, подбирая подходящие инструменты? Или наоборот, слегка придать скорости, и через страх, выйти на новый уровень?

Если вы понимаете, что пора получить аудит ваших финансов, и есть вопросы, напишите мне личное сообщение

Спасибо, что читаете мои статьи и пусть у вас денег становится неизбежно больше, а долги уйдут навсегда!

БЕСПЛАТНЫЙ КУРС "КАК УВЕЛИЧИТЬ ДОХОД В 2 РАЗА"

Семейный бюджет, деньги в паре

Как просить повышение зарплаты?

Долговая яма, реальная история из жизни. Как отдать долги.

Как женщине почувствовать себя богатой?

Как закрыть кредитную карту навсегда?