БЕСПЛАТНЫЙ КУРС "КАК УВЕЛИЧИТЬ ДОХОД В 2 РАЗА"

Схем формирования бюджета масса. Вариантов распределения ещё больше.

Долгое время я думала,что со мной что-то не так, и делаю что-то не правильно, но с возрастом поняла, что все люди разные распределить бюджет можно правильно, главное иметь свои критерии "правильности".

Мне было сложно выбрать правильную схему по бюджету, поэтому подстраивала то,что находила под себя.

Когда жила одна, это более 15 лет назад, то был один вариант распределения денег. Не было детей, мужа, некоторых праздников, соответственно нет расходов. В то время, большую часть дохода инвестировала. Зарабатывала я всегда много денег, а амбиций на атрибуты роскошной жизни не имела. Зато всегда хотела жить на пассивный доход, поэтому 50% от всех заработанных денег направляла в недвижимость. И в 2006-2008 купила 2 квартиры, доход от которых закрывал мои повседневные потребности.

Уже в браке тестировала разные варианты. Мы жили в разных странах, в Израиле, в Турции, и этот опыт помог мне увидеть бОльшую картину, как создают семейные бюджета в этих странах, какие есть статьи расходов.

Например, в Израиле я научилась выделять деньги на медицинские услуги и страхование. В Турции увидела, как можно экономить на одежде, при этом выглядеть достойно.

Постепенно вывела для себя схему идеального бюджета, реального бюджета, как есть на самом деле.

На сегодняшний день, в структуре моего идеального бюджета, учтены интересы 2 взрослых и 2 детей. Поэтому, возможно, не каждому может подойти этот вариант, но сама система распределения станет основой и для вашего бюджета.

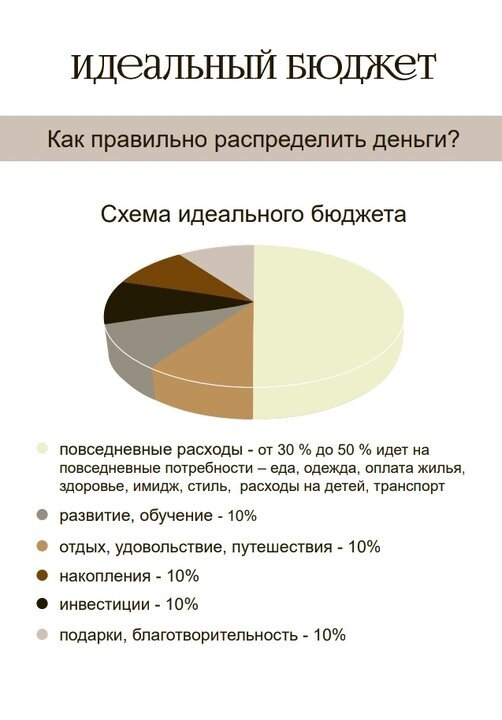

СХЕМА БЮДЖЕТА

Большая часть денег распределена на повседневные расходы семьи, выделяем на них 50% дохода. Остальные деньги делим на 5 частей, тем самым закрывая потребности всех членов семьи.

Пример моего идеального бюджета:

- 50% повседневные расходы

- 10% отдых, развлечения, путешествия

- 10% развитие, обучение

- 10% инвестиции

- 10% накопления

- 10% подарки, благотворительность

Почему именно так? Для ощущения полноты моей жизни!

Ведь когда нет денег на удовольствие, отдых, развитие, обучение - кажется, что я себе во всем отказываю, жизнь проходит мимо.

Почему у меня были именно эти ощущения?

Первая причина.

Действительно, когда на повседневные расходы уходит 100% от дохода, и на удовольствие, отдых , развитие, обучение просто нет денег, ощущение экономии, безысходности доминирует. Особенно когда есть долги, кредиты, психологически тяжело тратить на отдых и обучение, думаешь, что все надо лить в долги. Лично мне сложно было так жить, именно жить, я не хотела откладывать ничего, поэтому перешла к другим действиям.

Что делать? Увеличить доход. Только действия меняют реальность, чтобы выйти на больший доход, нужно менять мышление, составлять план и действовать. Фиксирую ваше внимание, я увеличивала доход, при этом я не увеличивала повседневные расходы. Прирост дохода позволял путешествовать, посещать культурные и развлекательные мероприятия. Например, сегодня смотрела билеты в цирк на Фонтанке в Санкт-Петербурге, минимальная цена билета 1000 рублей.

Чтобы сходить семьёй в цирк нужно 4000 - 24000 рублей только на билеты. Вот на это очень хотелось иметь бюджет.

Вторая причина.

Нет распределения бюджета по статьям расходов. Так было у меня много лет назад. И было трудно тратить на удовольствие, отдых, развитие, обучение. Сколько тратить? Что я могу себе позволить? А разумно ли покупать отдых за миллион, или книгу за 5000 рублей? Вот как это понять? Долго этот вопрос меня беспокоил, и однажды в одной книге я нашла ответ, мне понравилась система и постепенно она внедрилась в жизнь. Это книга Ларисы Ренар, у которой я много училась в Академии частной жизни в Санкт-Петербурге, "Сделай мужа миллионером", можно купить на Яндекс Маркете.

Когда рассчитала сколько могу выделить в год на эти статьи, и сравнила сколько реально трачу, то мне стало спокойно. Например, в год на обучение я могу потратить 600 000 рублей, а не тратила ничего, поняв цифру, спокойно купила обучение на 100 000 рублей.

Или на путешествия потратила 500 000 рублей, чувствовала себе спокойно, никакого чувства вины или страха, и смогла наслаждаться отдыхом.

При планировании бюджета, смотрю не только на деньги, но и учитываю время. План на год строить гораздо проще, чем на месяц, так можно накопить на дорогостоящий отдых, или подарки.

С ЧЕГО НАЧАТЬ ПЛАНИРОВАНИЕ БЮДЖЕТА

С повседневными расходами лучше разобраться в первую очередь, для этого необходимо вести учет расходов, чтобы сделать аналитику. На этом этапе важно проанализировать кредиты, если они забирают из бюджете более 20% от дохода, то очевидно где-то ранее была допущена ошибка в планировании бюджета и кредит платится сейчас за счёт других статей расходов.

Далее определите, какие фонды сейчас для вас важны, и на что вы готовы выделить деньги. Может это будет собственный бизнес, или ремонт, а может копите на автомобиль.

Теперь под каждую цель определите инструменты для хранения денег, вот мои:

Ежемесячно на накопительный счетах я формирую капитал, 10% удовольствие, отдых, 10% развитие, обучение, 10% подарки, благотворительность.

Давайте на примере моей семьи рассчитаем бюджет на год.

Дано ежемесячный доход 100 000 рублей. Годовой доход 1 200 000 рублей. На обучение, подарки и развлечения можно выделить по 120 000 рублей в год.

В этом году на подарки мы потратим 60 000 рублей, поэтому 40 000 можно перенести на следующий год, или отложить на вклад, и копить на следующие года. Также можно этот профит направить на обучение или отдых. Ещё один вариант, пересмотреть бюджет, и выделять на подарки меньше, например 5%, а на обучение детей больше, например 10%.

Такое формирование фонда подарков помогает мне не разориться на праздники, особенно на новый год! Подарки я имею ввиду не только внутри семьи, но и суммы, которые отдаю в родительские комитеты, школа и сад, сама дарю подарки учителям и воспитателям, подарки на дни рождения одноклассников, и даже подарки для себя.

Изначально выделяем 10% от бюджета, чтобы в течение года протестировать, что мы планируем тратить, что реально тратим и главное не выйти из бюджета. Очевидно, что купить в подарок айфон 15 не получится. И на 120 000 на Мальдивы на поехать. Поэтому кредиты на эти статьи расходов мы не берём, а работаем над увеличением дохода, чтобы исполнять свои желания. Так аналогично со всеми остальными фондами.

10% инвестиции эти деньги автоматически уходят на фондовый рынок, где я захожу в спекулятивные сделки, и зарабатываю на котировках. Отличие накоплений от инвестиций есть, оно описано здесь

10% накопления - эти деньги также отправляются на биржу, но в другие инструменты. Это облигации и акции, которые покупаются на срок более 3-5 лет.

Схема идеального бюджета помогает мне держать под контролем распределение финансов. Постоянно анализирую и пересматриваю цифры, и возможно, в следующем году сделаю распределение финансов по-другому. Обязательно подписывайтесь,чтобы следить за тем как будет трансформироваться мой бюджет.

Хотите получить гайд "Идеальный бюджет", для этого просто напишите мне сообщение в телеграмм "бюджет". Написать мне лично.

Спасибо, что читаете мои статьи, желаю, чтобы денег у вас стало неизбежно больше!

БЕСПЛАТНЫЙ КУРС "КАК УВЕЛИЧИТЬ ДОХОД В 2 РАЗА"

Книги по финансовой грамотности

Как экономить на лекарствах