Между федеральным государственным автономным учреждением и МТУ Росимущества заключен договор аренды здания, находящегося в федеральной собственности. Договором аренды не предусмотрен график платежей, только оговорено условиями договора, что размер ежегодной арендной платы установлен в сумме 20 448,82 руб. в год, платеж перечисляется ежеквартально до 10 числа следующего за отчетным кварталом, а за 4 квартал до 15 ноября текущего года. Какими числами начислять амортизацию в данной ситуации?

Ответ: Если договором аренды не предусмотрен график платежей с указанием конкретных дат, но есть формулировка – «оплата ежеквартально до 10 числа следующего за отчетным кварталом» – это тоже считается графиком платежей. В данном случае в учетной политике следует закрепить, какой датой начислять амортизацию и признавать арендные платежи. Например, так: «Датой начисления амортизации на объекты операционной аренды следует считать последний день периода оплаты, предусмотренный договором».

Нормативная база: В силу п. 21 СГС «Аренда» объект учета операционной аренды - право пользования активом, принятый к бухгалтерскому учету, амортизируется в течение срока пользования имуществом, установленного договором, методом, применяемым для амортизации объектов основных средств, аналогичных полученному в пользование имуществу. Начисление амортизации (признание текущих расходов в сумме начисленной амортизации) осуществляется ежемесячно в сумме арендных платежей, причитающихся к уплате.

Однако, в 2023 году в Приказ Минфина России от 01.12.2010 N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению" внесены изменения в части начисления амортизации по принятому к учету праву пользования активом.

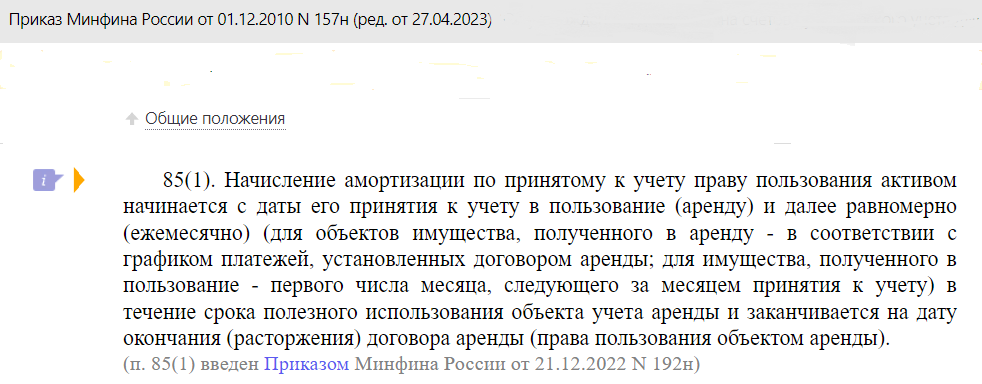

Так, пункт 85.1 Инструкции 157н дополнен правилом: амортизация объектов имущества, полученного в аренду, начисляется в соответствии с графиком платежей, установленных договором аренды.

Пунктом 4 Федерального закона от 06.12.2011 N 402-ФЗ (ред. от 05.12.2022) "О бухгалтерском учете" установлено, что в случае, если в отношении конкретного объекта бухгалтерского учета федеральными стандартами не установлен способ ведения бухгалтерского учета, такой способ самостоятельно разрабатывается исходя из требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами.

Таким образом, при отсутствии конкретной даты платежа в договоре аренды, но при наличии условий, позволяющих определить примерные сроки, учреждение вправе выбрать дату начисления амортизации на право пользования объектом самостоятельно и прописать ее в учетной политике.