Акции Газпрома со второго полугодия 2022 года стали одним из ключевых аутсайдеров российского рынка, а если рассматривать ведущие компании первого эшелона, то главным аутсайдером. После предшествующих нескольких ступеней обвала, акции стали в глухой боковик, в котором находятся и по сей день, тогда как рынок в целом за это же время вырос на 70%. К слову, несмотря на сильную девальвацию рубля (большую часть доходов Газпром все же получает в валюте от экспорта).

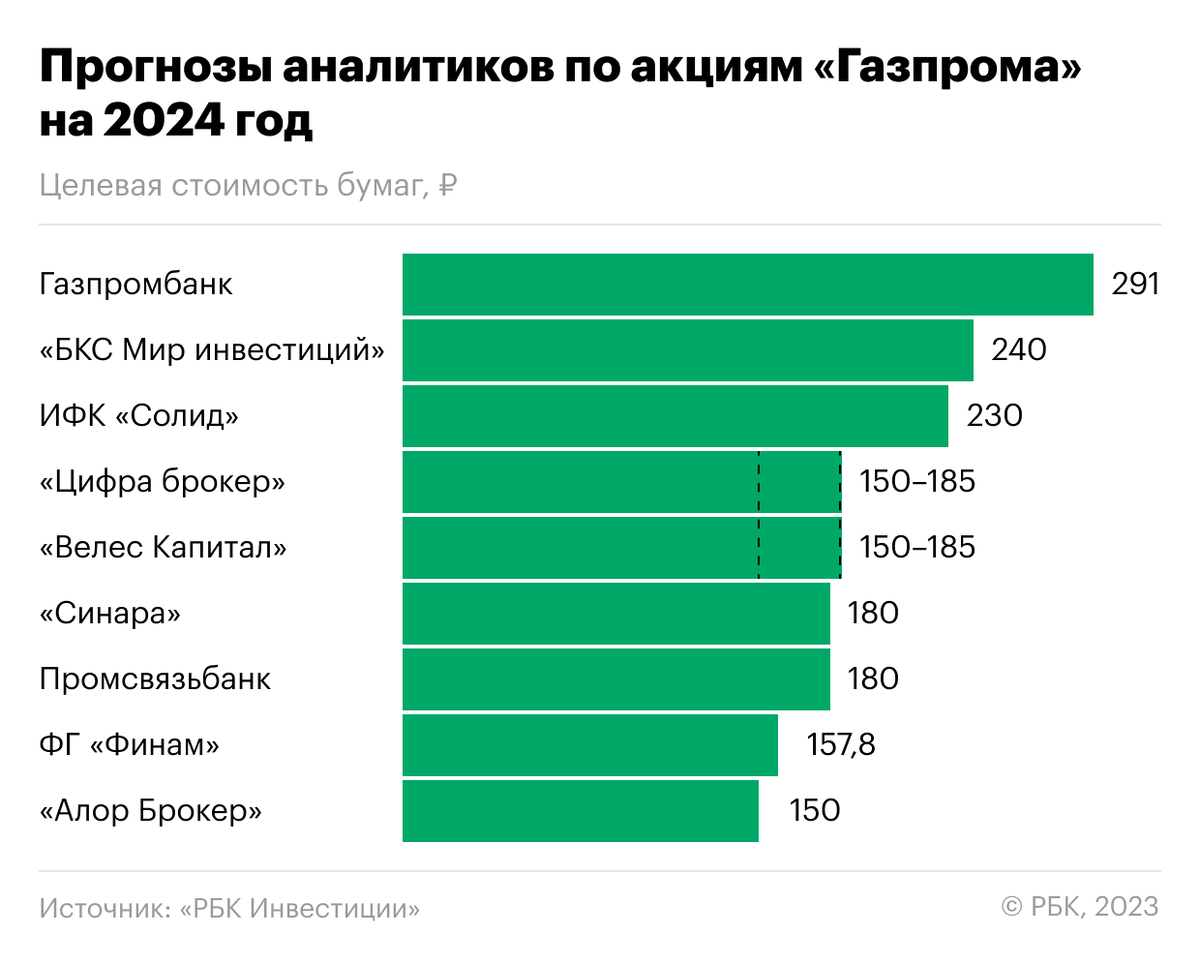

Но вот, конец года - традиционная пора прогнозов на следующий год, и аналитики опубликовали свои ожидания по Газпрому. Здесь мнения разделились: есть такие, которые считают, что акции упадут еще сильнее - до 150 рублей за акцию от нынешних 165. В среднем, все считают, что глухой боковик продолжится и дают диапазонный прогноз 150-185 рублей, как раз в центре которого сейчас и находятся котировки.

Но нашлось и немного оптимистов, считающих, что акции Газпрома вновь поднимутся выше 200 рублей. А самым оптимистичным в своем прогнозе оказался... сам Газпром! (как неожиданно). А точнее - одна из его структур, входящих в корпорацию - Газпромбанк. Там считают, что акции Газпрома в 2024 году вырастут в цене аж до 291 рубля - чуть ли не в 2 раза от текущих уровней.

Что могу сказать по поводу акций Газпрома от себя. Никогда не считал их привлекательной бумагой, ввиду сильной заполитизированности. Уже неоднократно действия компании были направлены не на рост доходов и прибыли (что должно интересовать инвесторов в первую очередь), а на достижение политических целей власти, что приводило к негативным финансовым последствиям. Все-таки если посмотреть структуру совета директоров Газпрома, то видно, кто реально управляет компанией.

Подробно объяснял эту позицию в отдельной статье, которую, кстати, опубликовал, когда Газпром был на пике своей прибыльности и ожидал рекордные дивиденды (которые через неделю после публикации благополучно отменили):

И вот, сейчас мы имеем очередной и самый яркий пример такого негативного влияния политики на компанию - несостоявшееся "замораживание Европы", которое предрекал даже лично глава корпорации Алексей Миллер. И целый промо-ролик Газпром выпускал на эту тему:

Что в результате? Многократный обвал экспорта, который просто невозможно будет заменить другими направлениями (даже в перспективе долгих лет), потеря газотранспортной инфраструктуры и скатывание компании в убытки от своей основной деятельности:

Неизбежное повторяющееся сокращение внутренних инвестиционных программ: сначала на 14% ли 334 млрд рублей в 2023 году, теперь уже на 20% или 392 млрд рублей в 2024:

Даже согласно прогнозу главы профильного комитета Госдумы по энергетике, к 2025 году убыток Газпрома составит 1 трлн рублей:

Спрашивается: вот и что в таких условиях может способствовать росту акций Газпрома?

Давайте порассуждаем хотя бы теоретически. Допустим, дивиденды. Как я уже писал, основная деятельность корпорации приносит убытки, что видно и из раскрываемой отчетности. Но при этом компания может показать прибыль за счет переоценки находящихся на балансе валютных ценностей (в первом полугодии 2023 года именно за счет этого ей удалось сохранить прибыльность), а также за счет прибыльной деятельности своих структурных подразделений. В частности, Газпромнефти, которая, в отличие от своей головной компании, сейчас чувствует себя очень неплохо, наращивает выручку, прибыль и платит хорошие дивиденды, большая часть которых попадает в сам Газпром. Также с прибылью, вероятно, закончит год и Газпромбанк, и какие-то другие подразделения корпорации.

И вот, получается, теоретически может так случиться, что Газпром выплатит дивиденды за счет дивидендов своих дочерних структур и переоценки валютных ценностей. Аналитики, прогнозирующие рост акций, считают, что эти дивиденды могут составить до 20 рублей на бумагу.

Полностью исключать это нельзя, но я считаю такую выплату маловероятной. Даже с учетом того, что мажоритарному акционеру - государству очень нужны деньги в бюджет. Полагаю, что государство возьмет их у своей компании другим способом (через рост налогов, как уже поступало в 2022, и как запланировано на 2024), а миноритарные акционеры останутся ни с чем.

Есть и другой важный нюанс. Выплата дивидендов в размере 50% от чистой прибыли по МСФО предусмотрена дивидендной политикой компании лишь в том случае, если соотношение чистого долга к EBITDA не превысит 2,5. А сейчас это соотношение уже превышает 4: Газпром по объему чистого долга вообще выступает самой (!) закредитованной российской компанией:

В условиях выросших вдвое ставок денежного рынка эта проблема будет только усугубляться. Так что, и несоблюдение нормы коэффициента дополнительно снижает вероятность выплаты дивидендов или выплаты их в полном полагающемся объеме.

При этом даже если выплата и случится, все равно не вижу в этом повода для покупки акций и их дальнейшего роста. Ведь основной бизнес самого Газпрома пребывает в... не самом лучшем месте, мягко говоря. И особых перспектив в ближайшие годы у него нет.

Поэтому, если кому-то хочется получить дивиденды от структурных подразделений Газпрома, например, прибыльной Газпромнефти, то логичнее будет покупать и держать для этого акции самой Газпромнефти, чем ждать их "через посредника" Газпром, который не факт, что поделится. В условиях нехватки средств на инвестпрограммы и возросших "хотелок" государства.

Так что, мое мнение по акциям Газпрома такое же, как и весь последний год - строго негативное. Я не вижу никакого смысла вкладывать деньги в эту бумагу. А будет ли акции падать дальше, стоять в боковике или даже слабо расти - это сути не меняет. Покупая акцию, инвестор покупает часть бизнеса. А бизнес этот сейчас убыточен.

В заключение оставлю ссылку на разбор перспектив другого крупнейшего эмитента - Сбербанка. Там ситуация, конечно же, в разы лучше, но тоже есть нюансы:

Все это не является инвестиционной рекомендацией. Только личное мнение. Каждый вправе мыслить иначе и должен сам решать, как ему поступать со своими активами.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.