7 декабря 2023 года было объявлено об очередном публичном размещении акций компании на Московской бирже. Новый эмитент на торгах - ПАО МГКЛ, головная компания сети ломбардов Мосгорломбард. Традиционно, в этой статье коротко поговорим о бизнесе компании, рассмотрю финансовые показатели и постараюсь оценить для себя, стоит ли участвовать в этом IPO. Серию статей про все последние IPO можно найти в подборке по ссылке ниже:

И перед тем, как начать, сразу скажу, что сама компания Мосгорломбард даже перед тем, как я начал ее анализировать вызывала у меня отрицательные эмоции. Забегая вперед - это не поменялось, на мой взгляд, ломбардный бизнес можно назвать неэтичным. Во-первых, заработок на скупке и перепродаже ценностей по дешевке у тех, у кого прямо сейчас финансовые проблемы сразу отдает негативом. Но здесь хотя бы есть надежда, что это может помочь людям с проблемами. Во-вторых, ломбарды лично у меня сразу ассоциируются со скупкой краденного - то есть в моей голове поддерживают мелкую преступность, давая ей пункты сбыта. Повторюсь, это лишь мое мнение, возможно это стереотип, который сформировался у меня на основе фильмов и прочей попкультуры, а ломбарды на самом деле это честный и светлый бизнес, который помогает. Сам ломбардами никогда не пользовался, пишите в комментарии, если есть что сказать. Начинаем.

Параметры IPO

Как обычно начнем с параметров размещения:

- Объем предложения - до 322 580 000 акций.

IPO будет происходить за счет дополнительной эмиссии акций, основные акционеры не выходят в кэш. - Ценовой диапазон в рамках IPO — ₽3,1-3,5 за бумагу.

Диапазон соответствует возможной капитализации 4,56 - 5,14 млрд. руб. Это примерный уровень недавно вышедшей на рынок компании Кармани (неудачное IPO) и суперволатильного Красного Октября. - Ожидаемая доля бумаг в свободном обращении (free-float) - до 36%.

Довольно большая доля в свободном обращении, дальнейшее привлечение средств за счет размещения акций (SPO) без допэмиссии выглядит маловероятным. Допэмиссия при SPO - всегда негатив. - Сбор заявок - изначально был обозначен с 7 по 13 декабря 2023 года. Однако 12 декабря 2023 года был продлен до 21 декабря 2023 года. Обновлено 21 декабря 2023. Второй срок завершения приема заявок подошел и компания второй раз перенесла его до 27 декабря включительно.

- Начало торгов - изначально планировалось с 14 декабря. 12 декабря 2023 года начало торгов было перенесено на 22 декабря 2023 года.

- Инвесторы, участвовавшие в IPO, получат право через 6 месяцев купить по такой же цене бумаги «Мосгорломбарда» в количестве до 20% от объема, приобретенного в ходе IPO.

Предложение видится интересным, если найти потенциал роста в компании, постараемся его найти дальше

Пока только по параметрам IPO (низкая капитализация и высокий коэффициент free-float) говорит о том, что компания видится как история третьего эшелона, высоковолатильная и больше похожая на акцию для спекулянтов, а не для инвесторов.

Бизнес компании

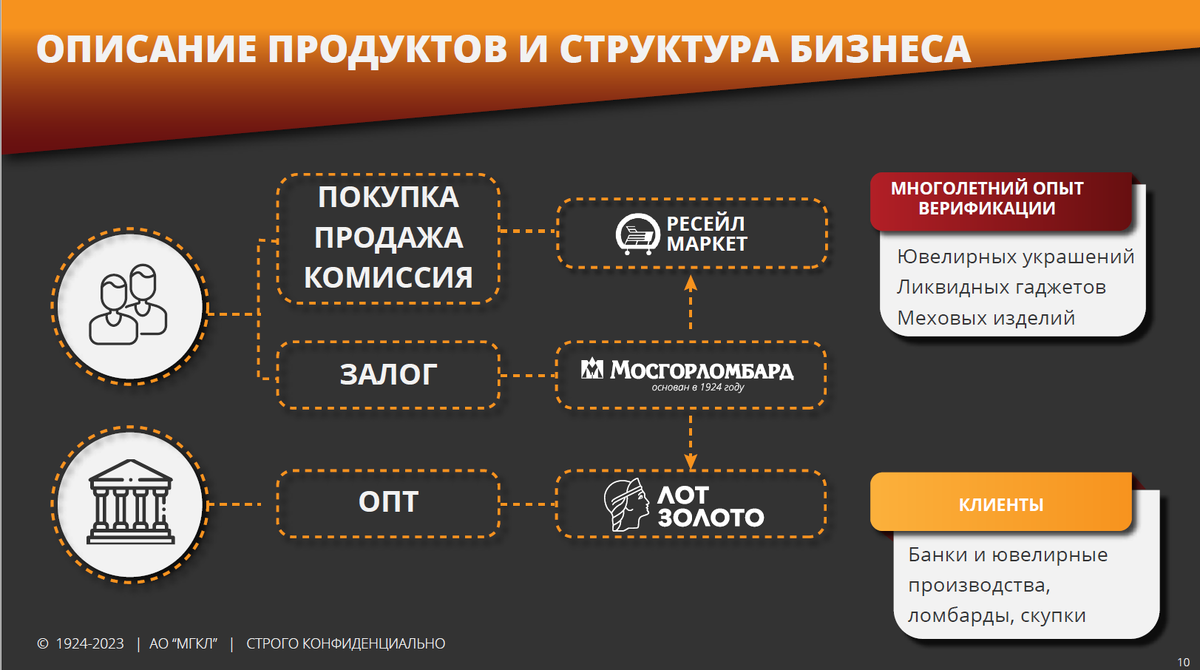

Итак, у компании 3 основных направления бизнеса (информация с сайта Мосгорломбарда для инвесторов):

- Быстрая скупка и продажа высоколиквидных позиций (золото, техника, мех) и комиссионная торговля широким ассортиментом потребительских товаров) по широкой розничной сети в Москве и Московском регионе и через крупные ресейл-платформы по всей территории России.

Хоть и компания называет себя пафосно "трейдером на вторичном рынке" драгоценного металла, это выглядит как быстрая покупка с большим дисконтом у тех, кто хочет быстро продать с последующей продажей по фуллпрайсу. В плане бизнеса выглядит как выгодное занятие, но у меня почему-то вызывает отторжение. - Оформление краткосрочных займов под залог ювелирных, меховых изделий и бытовой техники.

Классическая ломбардная деятельность - также дешево купить ценность у бедолаги, но дать ему возможность выкупить через определенный срок с большой наценкой. Предполагаю, что бизнес также маржинальный (дальше посмотрим отчеты). - Оптовая скупка и переработка лома драгоценных металлов для поставки чистого золота в банки (в форме слитков) и производителям ювелирных изделий.

Взаимодействие с другими ломбардами (оптовая скупка), переплавка в слитки и перепродажа. Вот это как раз-таки и не выглядит, как самая выгодная часть бизнеса.

В целом, схема бизнеса компании выглядит как на рисунке ниже (рисунок 1):

Если заглянуть в самый свежий отчет компании на момент выхода статьи (за 9 месяцев 2023 года), то по сегментам выручка распределилась следующим образом (рисунок 2):

Основную долю выручки, как мы можем увидеть, все-таки приносит классическая ломбардная деятельность.

Основные операционные показатели бизнеса можно увидеть на следующей диаграмме (рисунок 3):

Очень похоже, что бизнес растет - растет количество точек, клиентов, объемов выданных займов и т.д. Ну и основу залогов составляют ювелирные изделия.

Финансы компании и фундаментальные показатели

Начнем с денежных потоков (рисунок 4):

На рисунке можем увидеть, что выручка компании стабильно растет, однако прибыль не следует за ней, что говорит о нестабильности эффективности бизнеса, возможно за счет затрат на расширение.

Отдельно бросилось в глаза, как составлен график прибыли в презентации - если не смотреть на цифры, складывается ощущение, что в 2021 году убыток был не таким уж и большим (а он был почти в 2 раза больше прибыли 2020), а в 2022 как будто компания заработала половину от прибыли 2020 (на самом деле почти в 30 раз меньше).

Если же говорить о других показателях (рисунок 5):

Здесь видно, что кроме роста бизнеса и денежных потоков компания демонстрирует рост долга (компания уже выпускала облигации). Показатели ROA и ROE не выглядят стабильными.

Отдельное внимание можно уделить банковским показателям NIM и CIR (о том, что это, подробно говорил в обзоре IPO Совкомбанка), ведь основа бизнеса МГЛК ломбардная деятельность, а значит процентная эффективность и устойчивость здесь вполне применима.

Процентная эффективность (NIM) на уровне самого неповоротливого банка ВТБ (у ВТБ NIM = 3,2%, для сравнения у Тинькофф - 14,7%), коэффициент устойчивости при этом на уровне более рискованных банков (чем выше этот коэффициент, тем менее надежна компания, у Сбера для сравнения 26,8%, у Тинькофф 62,5%). То есть компания предлагает процентный заработок на уровне консервативных компаний, а процентную устойчивость на уровне рисковых компаний, неприятное сочетание.

Рыночная оценка по цене размещения

Самое интересное при IPO из показателей конечно же оценка. Не особо понимаю, с какими компаниями на рынке здесь можно сравнивать, просто расcчитаю коэффициенты P/E и P/S:

- Если считать P/E по результатам 2022 года и цене размещения, получим кошмарные цифры (1980x - 2234x), в 2022 году прибыль была очень мала, поэтому предположим, что прибыль в 2023 году будет равна прибыли за рекордный 2020 год - 62 млн. руб., даже округлим до 70 млн. (судя по отчету за 9 месяцев плюс-минус не ошибемся). Тогда оценка P/E в диапазоне размещения будет в районе 65x-73x (после изменения диапазона цен 21.12.2023 52х-53x). Как по мне кошмарные значения P/E для российского рынка (даже после снижения цены), размещение идет по оценке какого-то сверхрастущего стартапа, в цены заложен рост прибыли в 2024 году раза в 2-3. Мне такое не нравится.

- P/S посчитаю по выручке 2022 г. - 1,427 млрд. руб., допущу ее рост в 2023 году до 1,6 млрд. руб. (вряд ли в 2023 году выручка сильно превзойдет этот результат). В диапазоне размещения получу оценку по P/S в районе 2,85х - 3,2х (примерно 2,3х в новом диапазоне цен). По P/S ситуация выглядит чуть лучше, особенно, если учитывать новый диапазон цен, однако акции на размещении все равно закладывают заметный рост выручки.

- Ну и посчитаю показатель P/BV, который показывает оценку относительно чистых активов (считаю по чистым активам на конец сентября 2023 года). P/BV получается в районе 15x-17x (по новым ценам 12х - 12,3х). Отличная добивочка в кошмарной оценке, особенно с учетом целой сети материальных активов - ломбардов, магазинов и т.д. Такая ужасная оценка по P/BV получается из-за высокого долга.

Резюмируя - компания хочет за свои акции неадекватно много денег. Меня очень удивили мультипликаторы, но, возможно, я неправильно посчитал капитализацию? Пишите комментарии, если я ошибся, поправлю статью.

Выводы

Статью по данному IPO мне было писать сложнее всего - суть бизнеса компании сама по себе вызывает моральное отторжение. Однако я понимаю, что инвестору нужно отбрасывать эмоции и оперировать цифрами и постарался эти цифры разложить.

И цифры мне здесь показали, что компания загнула за акции слишком большую цену - рыночная оценка по цене размещения перечеркивает все рассказы менеджмента об ожидаемом кратном росте.

Еще один яркий штрих против участия в данном IPO - оно вызвало настолько мало спроса, что пришлось продлевать сроки подачи заявок и переносить начало торгов. Данный факт говорит о том, что интереса IPO не вызывает. А без интереса нет спроса, без которого в свою очередь на открытии можно ожидать резкое падение котировок. Обновлено 21 декабря 2023. Компания уже во второй раз переносит сроки приема заявок. Но в этот раз кроме продления срока компания еще и снизила диапазон цен размещения, что говорит о критическом недоборе заявок, даже несмотря на продление сроков. И если в первый раз компания в этом не признавалась, то сейчас прямым текстом говорит, что не может собрать необходимое количество заявок.

Для меня здесь выбор очевиден - в этом IPO я не участвую, оценка никуда не годится (даже с учетом нового диапазона цен), плюс есть косвенные сигналы о малом интересе к бумаге на рынке. Снижение диапазона цен размещения выглядит адекватным шагом, но на мой взгляд даже в новые цены заложена заметная переоценка.

Больше скажу, даже следить за акциями вряд ли дальше буду, повторюсь, мне не нравится такой бизнес. Мое внимания к этим бумагам дальше ограничится короткой статьей по итогам IPO в рамках серии статей о публичных размещениях. МГКЛ первый эмитент за год, выход которого на биржу у меня не вызывает позитивных эмоций из-за повышающегося ассортимента акций.

ВАЖНО! Никому не навязываю свое мнение, просто делюсь им, и обратите внимание, кроме субъективного восприятия бизнеса еще было много цифр. Если где-то ошибся - исправления в комментариях приветствуются, я всего лишь диванный инвестор.

Подписывайтесь на канал, будем следить за другими IPO вместе!