У меня двое детей, сейчас один ещё в детсаду, а старшая во втором классе, но задумываться об их образовании мы с супругой стали практически сразу же с их рождения. То по какому пути идёт образование в нашей стране, наводит на мысль, что когда им исполнится по 18 лет, надежды на бесплатное поступление в ВУЗ у них не будет, поэтому начинать формировать накопления нужно чем раньше, тем лучше. Естественно инвестиции в фондовый рынок подходят для этого как нельзя лучше, и мы приняли решение что данные накопления ложатся на плечи супруги, отрыли инвестиционный счет (если быть точнее то два ИИС и обычный) и план был таков: пополнять ежемесячно его на 5000 руб. и раз в несколько лет индексировать эти пополнения на величину инфляции, в следующем году это будет уже 5500 руб.

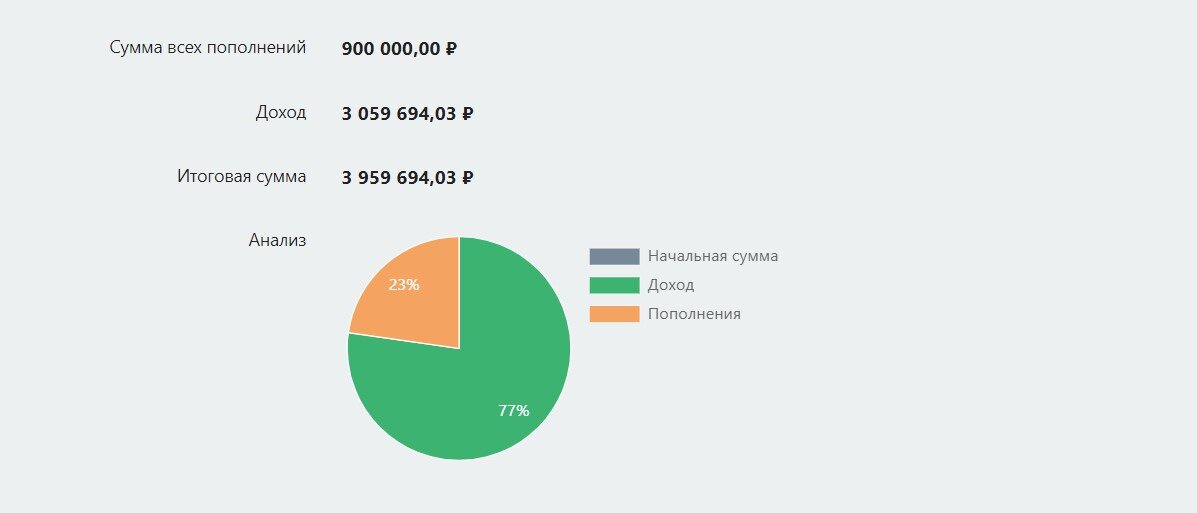

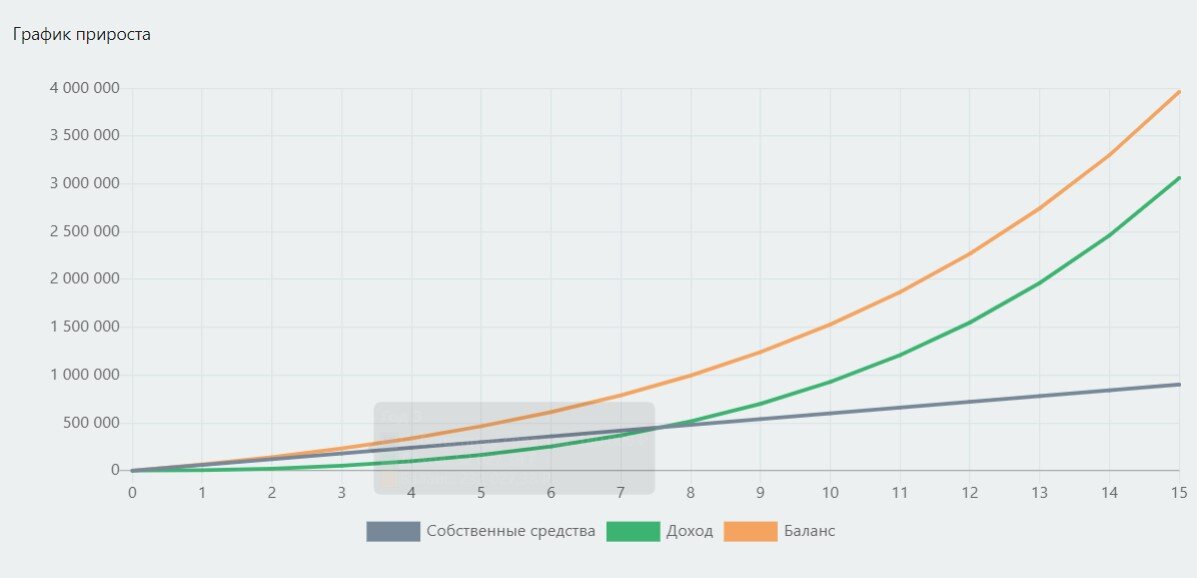

Старт был дан практически 3.5 года назад. Идея была в том что сложный процент к моменту поступления их в ВУЗ должен позволить нам не беспокоиться в поисках средств на их обучение. Для расчета я взял среднюю доходность российского фондового рынка за прошедшие 10 лет (по разным источникам это 18-20%, берём по нижней границе) и вбил эти данные в калькулятор сложного процента дабы предположить что может быть через 15 лет (сразу же оговорка: доходность прошлая может не быть такой в будущем, но от чего-то же нужно брать отсчет? ). Т.к. в калькуляторе нет возможности добавить увеличения ежемесячного платежа, поэтому просто оставлена сумма пополнения в 5000 руб ежемесячная.

Как видно из расчета, даже такая небольшая сумма пополнений способна на длительном горизонте значительно увеличить капитал. Из открытых источников средняя стоимость обучения в вузах столицы, если не брать самые топовые, составляет на 2023г от 200-300 тыс. руб в год. Теперь, если верить нашему ЦБ с его планом справится с инфляции и привести её к 4% уже даже к 2025 г, заложим пусть будет 5% инфляцию среднюю в год, тогда получим что через 15 лет стоимость обучения составит 415-620 тыс.руб в год. Т.е. средств должно будет хватить на обучение, если берём нижнюю границу и придётся прибавить темпы, если мы берём верхний диапазон.

Но на самом деле получается, что сейчас мы значительно идём с опережением относительно графика, отчасти благодаря более сильному росту отдельных акций, + туда же реинвестируется налоговый вычет по счету ИИС ,+ туда же реинвестируем всякие кэшбэки по карте супруги. Но в отличие от меня, супруга не всегда чётко соблюдает режим и было после февральский событий 22 года пропущено несколько месяцев, о чем конечно сейчас жалеет, т.к. акции можно было купить по очень привлекательной цене.

По данному графику видно что текущий капитал соответствует примерно 5 году накоплений согласно калькулятору сложного процента, а у нас только подходит к концу 4-й год. Оговорюсь, что портфель полностью ведётся в режиме "купил и держи", единственная операция по продаже активов была по акциям "детский мир", по причине их ухода с биржи.

Надеюсь данная статья будет полезна. Подписка, комментарии и лайки приветствуются.