Из предыдущих статей (начало, часть 2, часть 3) могло сложиться впечатление, что я решил спеть хвалебную оду Сбербанку. Отчасти это так. Сбербанк показывает отличные результаты по двум объективным причинам: (1) грамотная команда руководителей, (2) сильный бренд, ассоциирующийся с надежностью.

Но это только часть правды. Вторая часть заключается в том, что сверхприбыли зарабатываются на монопольном рынке, т.е. там, где сильно ограничены возможности более слабых игроков, а сильные игроки за счет своего преимущественного положения могут зарабатывать больше. Думаю, очевидно, что банковский сектор России не являет собой пример свободной конкуренции. На то есть ряд причин:

1) Во-первых, это жесткое регулирование со стороны Центрального банка. Не секрет, что все банки находятся «под колпаком» ЦБ хотя бы потому, что ЦБ выдает лицензию на осуществление банковской деятельности. ЦБ дал, ЦБ и взял. Маленьким банкам сложнее выполнять все инструкции и распоряжения ЦБ. Взять даже для примера 115-ФЗ, который сильно ограничивает возможность свободной работы банка.

2) Во-вторых, доступ к работе с государственным программами. Только ограниченное число банков имеет возможность работы с наиболее лакомыми кусочками экономики (льготная ипотека, концессии, работа с Пенсионным фондом, гос. учреждениями и т.д.).

3) В-третьих, монополия воспроизводит и поддерживает сама себя, не пуская воспроизводить свою бизнес-модель более слабым игрокам. Вспомним, на чем держится бизнес-модель банка. Сбер привлекает низкой ставкой по кредитам крупные организации. В качестве условия кредитования он устанавливает перевод зарплатного проекта и оборотов в банк. В итоге получает в качестве пассивной базы деньги физических лиц и организаций на счетах. За дешевые кредиты организаций физики расплачиваются тем, что размещают свои деньги под процент существенно ниже рынка.

Бизнес модель Сбербанка также не лишена недостатков. Сильные стороны организации обращаются в ее слабости. Огромная структура в 200 тыс. человек (сопоставима по численности со средним городом) требует большой степени бюрократизации. В итоге сотрудники тратят больше времени на то, чтобы согласовать свои действия с другими подразделениями чем на работу с клиентами. Много сил уходит не на создание потребительской стоимости, а на изучение инструкций, внутренних документов, различного рода согласований. Это неизбежно в такой структуре.

Второе, что мне очень не нравится в Сбере и почему, собственно, я стараюсь с этой организацией не взаимодействовать, это низкий уровень клиент-ориентированности. Если клиенты сами толпой идут, то сервис может быть средним или даже низким. У сотрудников появляется ощущение, что они должны работать не для клиента, а для начальника. А клиент сам придет, никуда не денется. Это издержки монопольного положения и большого бюрократического аппарата.

Со временем эти недостатки будут все более явными и неизбежно приведут к снижению финансовых показателей. Но этот процесс будет проходит постепенно в течение многих лет. Однако, пора переходить к выводам и прогнозам:

1) Сбер сегодня чувствует себя отлично за счет своего бренда, монопольного положения и относительно эффективной работы с издержками;

2) В долгосрочной перспективе у организации есть вероятность терять свою эффективность за счет высокой степени бюрократизации и низкой клиент-ориентированности. Однако, если эти риски и реализуются в негативный сценарий, то не в этом десятилетии. Пока что плюсы компании явно перевешивают и бизнес выглядит очень сильно.

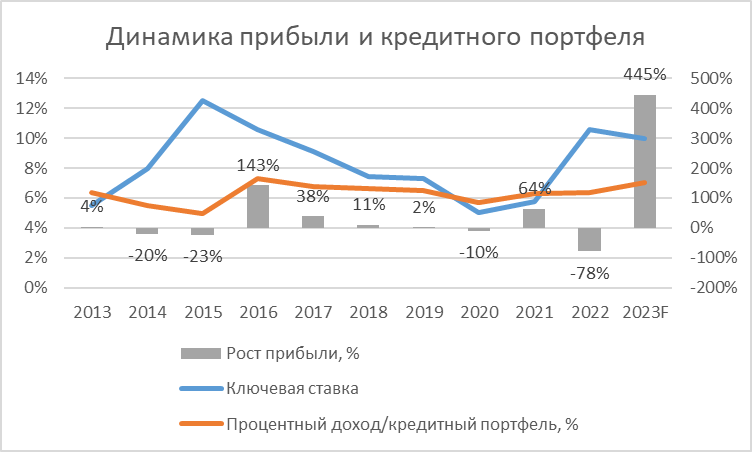

Что касается ближайших лет, то если смотреть на динамику прибыли в зависимости от фазы экономического цикла: с ростом ключевой ставки наблюдается существенный прирост прибыли. Далее рост прибыли замедляется по мере снижения ключевой ставки ЦБ. Поэтому в 2025-2026 гг. можно также ждать роста прибыли хоть и более умеренного, чем в текущем году.