По характеру своей работы я достаточно плотно взаимодействую с сотрудниками различных банков. Основываясь на личных контактах, а также финансовой отчетности я точно знаю, что банковский сектор в России исторически живет хорошо (я имею в виду именно материальную составляющую: доходы, прибыль, заработную плату и т.п). Но также абсолютно ясно, что таких крупных и рентабельных финансовых организаций, как Сбер, в России больше не существует. Мне уже очень давно хотелось разобраться, в чем секрет финансового благополучия этой организации. Самое время разобраться.

В прошлой статье мы видели, что в структуре доходов Сбера примерно ¾ занимают процентные доходы. Понятно, что величина процентных доходов зависит напрямую от двух параметров: (1) величины кредитного портфеля, (2) чистой процентной маржи, т.е. спрэда между ставкой привлечения и ставкой размещения денежных средств. Эти показатели крайне важны для понимания бизнеса банка в целом и Сбера в частности. Также важно смотреть на эти показатели в динамике.

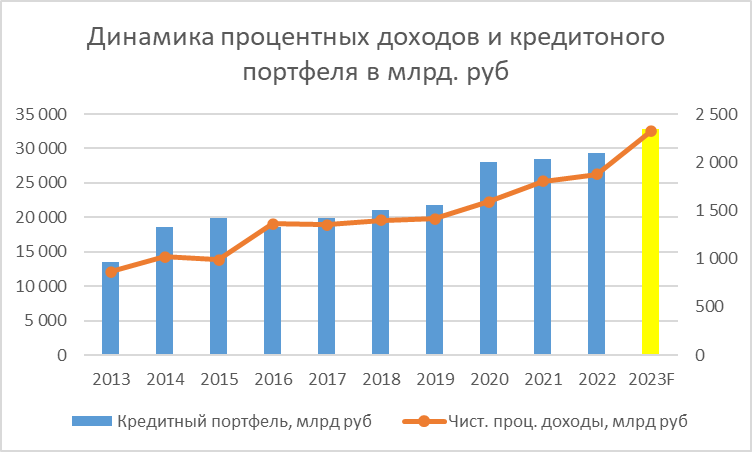

Пара фактов о динамике доходов, расходов и прибыли Сбера за последние 10 лет:

1) Динамика доходов. По графику видно, что с динамикой кредитного портфеля у Сбера все в порядке: по итогам 6 месяцев 2023 г. кредитный портфель вырос на 11,8%. Это было обеспечено приростом средств на счетах юридических лиц +12% и на счетах физических лиц +8,8%. Также видно, что существенный прирост портфеля происходит именно в «кризисные» периоды: 2014, 2020, 2023 гг.

2) Динамика доходов в сравнении с динамикой расходов. Кроме прочего, интересно понять, как развивается динамика доходов по отношению к расходам. Напомню, что помимо процентных, банк также получает комиссионные доходы (около ¼ всех доходов). При этом комиссионные доходы представляют собой тарифы за различные услуги банка. Комиссионные доходы банка росли менее бодро, чем процентные, но тоже неплохо. Так, если рассматривать 10-летний период чистый комиссионный доход банка увеличился с 220 (в 2013 г.) до 716 млрд. рублей (прогноз на 2023 г.). Таким образом, доходы возросли на 325%. При этом за тот же период операционные расходы увеличились с 515 до 796 млрд. рублей (также прогноз на 2023 г.), т.е. всего на 154%. Рост доходов опережает рост расходов примерно в 2 раза!

3) Динамика численности. Банк – это трудоёмкий бизнес, большую часть его расходов составляют расходы на персонал (около 60% операционных расходов – это расходы на оплату труда). Интересно посмотреть, насколько эффективно Сбер управляет сотрудниками. Несмотря на существенный рост доходов, операций и объемов бизнеса, Сбер последовательно сокращает численность занятых сотрудников. Именно это позволяет так аккуратно наращивать операционные расходы. По состоянию на середину 2023 г. каждый сотрудник приносит банку в среднем 14,7 млн. рублей в год, при этом затраты не превышают 3,7 млн. рублей.

Ну и самый последний график, показывающий прибыль и рентабельность банка. За счет опережающего роста доходов над расходами рентабельность банка выросла со средних 30% в 2013-2015 гг., сначала до средних 40% в 2017-2019 гг. и до 50% в 2023 г.

Промежуточные выводы:

1) Я не являюсь фанатом Сбербанка как клиент, более того, я лично предпочитаю использовать другие банки как для обслуживания юридического лица, так и как физик. Но цифры просто невозможно игнорировать: Сбербанк крайне эффективная организация. Причина эффективности банальна – менеджмент умудряется управлять компанией так, что доходы растут существенно быстрее расходов.

2) Видно, что кредитный портфель банка особенно быстро прирастает именно в кризисные годы (2014, 2020, 2023), когда нарастает общее беспокойство и неуверенность. Как физики, так и организации предпочитают размещать свои средства в такие периоды именно в Сбербанке. При этом деньги там и оседают. В относительно спокойные периоды существенного оттока вкладов и сокращения кредитного портфеля не происходит.

В чем причина финансовой эффективности Сбера стало чуть яснее. Но раскрытие главной тайны впереди.