Прекрасная черта, присущая инвестору — гибкость. Умение изменять стратегию формирования долгосрочного капитала. И сегодня настал момент, когда пора принимать решение на миллион.

Изначально, начав «котлетить» рынок в начале 2022, планировал закупаться российскими компаниями, пока не перепишем хаи по индексу. Далее переложиться в относительно безрисковые инструменты — акции, облигации.

Два последних года оказались крайне удачными в плане формирования портфеля, чего не скажешь об окружающем геополитическом фоне.

За это время, счета на ИИС показали бумажную прибыль в 550 000 рублей. Для меня это большая сумма. Что произойдёт с портфелем завтра, честно не знаю.

Первый ИИС супруги, открытый в Сбере, готов к закрытию по сроку давности. В августе ему стукнуло три года. Сумма на счёте 1 млн.рублей, прибыль плюс 180К. Так и так я планировал закрыть этот счёт, с переводом бумаг на брокерский, с переоткрытием нового ИИС.

Да, старый можно не закрывать. Но нет гарантий дальнейшей его «пролонгации» в связи с введением с 1 января 2024 года третьего типа ИИС.

С переводом бумаг на брокерский счёт, они станут доступны. При любом крупном «нежданчике» продаю бумаги, вывожу кэш.

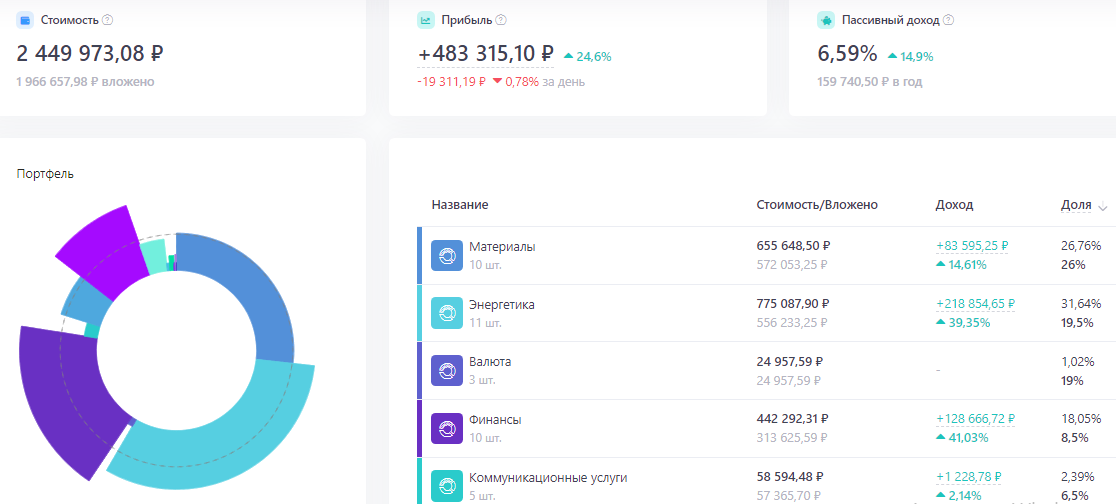

Что вижу сегодня

Если дивы в 2024 году от крупнейших секторов экономики ещё увидим, а они выплачиваются за прошедший период, то дальнейшие перспективы ДИВИДЕНДНОЙ доходности туманны. Да и сегодня она в среднем по индексу в районе 8-9%.

Понимаете к чему я клоню?

Банковский вклад, открытый на три года, уже сейчас даст доходность более 11% с ежемесячным начислением процентов на счёт. Тело вклада неизменно. Оно не подвержено изменению, как номинал облигации. Открыв вклад на три года, получу прекрасную альтернативу ИИС. Обращаю внимание, что под вкладом подразумеваю линейку вкладов.

Главная моя задача — сформировать непрерывный денежный поток. Переложив сумму с фондового рынка в кубышку, получу в районе 20 000 рублей ежемесячного дохода. Все полученные выплаты продолжу направлять на формирование капитала.

Что по налогам?

Льгота долгосрочного владения активами на меня не распространяется. Итого к уплате в казну Государства отлетит 72 000 рублей. Но и эту сумму можно будет снизить за счёт уменьшения налоговой базы. Фиксация убытков и их перенос с прошлых лет.

Подведу итог

С большей долей вероятности закрою ИИС в Сбере, с продажей всех активов и открытием банковских вкладов. Когда отобразится инфа в налоговой о закрытии счёта, открою там же новый ИИС. Уже с января 2024 начну новую ветку формирования акционного портфеля.

Второй ИИС перешагнёт за планку трёх лет в декабре. По нему пока никаких действий не предпринимаю. Ничего не продаю. Буду оценивать ситуацию в декабре. Возможно, ставку ЦБ ещё повысят, и тогда открывать вклады станет ещё выгоднее. Посмотрим.

А как поступили бы Вы? Зафиксировали прибыль или ждали бы дальнейшего роста акций с выплатой дивидендов?

Понравилась статья? Ставьте «лайк» и поддерживайте автора подпиской на канал ПростоPROжизнь — канал о пути к финансовой независимости ✅

Я в других местах этих ваших интернетов:

Телеграм — Лучший канал в Телеграм о пути к финансовой независимости 🔥

Пульс Тинькофф — Моя страничка в Тинькоффском Пульсе, статьи постоянно попадают в ТОП 📈

SMART-LAB — Мой блог в сообществе инвесторов, ломающий стереотипы людей призывами антипотребления 😈

Мой портфель — Все мои инвестиционные инструменты 💸📈

Подписался — стал богатым и успешным!