Сто лет назад почти все работники банка понимали, на чем они зарабатывают. Сегодня в каждом банке максимум три человека действительно понимают, откуда что берется.

Фредрик Бакман, шведский писатель

Многие люди хотя бы раз задавались вопросами о том, почему разные банки предлагают разные условия по кредиту.

Но тайны за семью печатями здесь нет. Знать об этом будет полезно как тем, кому это может пригодиться лично, так и сдающим ЕГЭ по обществознанию, в котором вопросы о функциях банков - нередкое явление.

Об учетной / ключевой ставке Центрального Банка

Ранее я уже рассказывал о некоторых функциях Центрального Банка. Статьи о них есть на моем канале. Учетная ставка тоже связана с его деятельностью. Что же она собой представляет?

Учетной / ключевой ставкой Центрального Банка является ставка процента по займам, которые выдает и берет сам Центральный Банк.

И как видим, еще одна его функция ЦБ - это изменение учетной (она же ключевая) ставки.

Также отмечу, что банки действительно могут брать деньги у сторонних организаций и друг у друга, как и обычные люди.

И дело не в том, что им не хватает своих средств (хотя и это возможно), а в том, что их деньги все время работают, и они не могут их использовать, пока они в другом деле. Потому может возникнуть необходимость взять заём для покрытия каких-либо текущих расходов.

Деньги может брать брать как сам ЦБ, так и коммерческие банки. И именно ЦБ устанавливает, по какой ставке. ЦБ пересматривает учетную ставку примерно раз в три месяца, хотя при необходимости, он может изменить ее и внепланово.

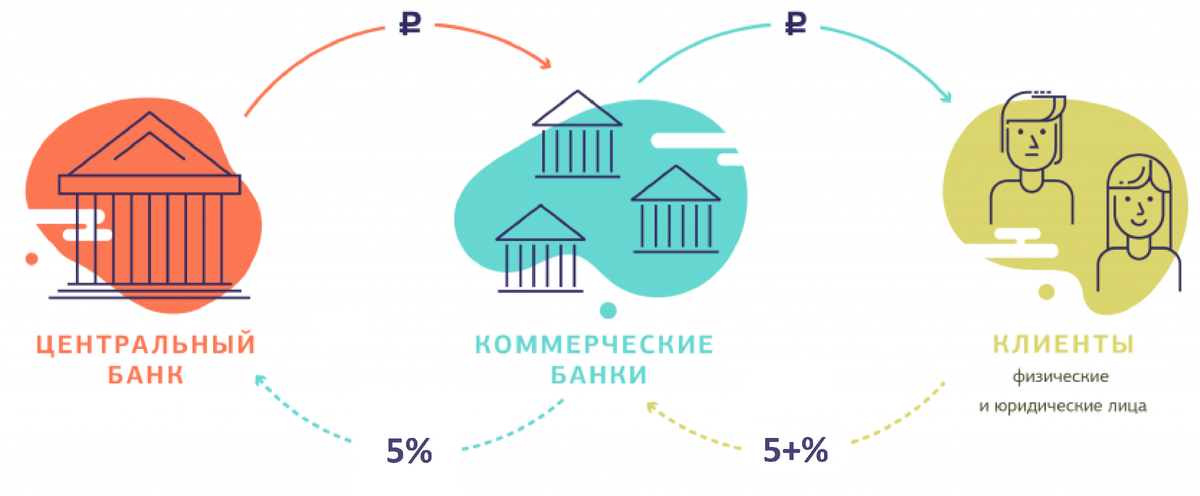

От учетной ставки ЦБ зависят проценты по потребительским кредитам. На картинке видно, что коммерческие банки берут деньги у ЦБ под условные 5%. В свою очередь, они дают кредиты физическим и юридическим лицам под 5+%.

Объяснить появление этого плюсика несложно. Коммерческому банку нужно самому рассчитаться по своим займам, так еще и получить прибыль от кредитов, которые он выдает.

Таким образом, от учетной ставки действительно зависит то, какой процент коммерческий банк предложит Вам по кредиту. Однако, этот процент будет выше, чем по учетной ставке, чтобы банк тоже смог заработать.

Насколько он будет выше, зависит от политики банка. Высокий процент может объясняться, например, банальным желанием банка больше заработать. Это понятная, но рискованная политика, поскольку чем выше будет процент, тем выше риск невозврата кредита.

Осталось понять, от чего зависит сама учетная ставка?

Связь учетной ставки с инфляцией и валютным курсом

Есть простое правило, которое подводит нас к объяснению того, от чего зависит учетная ставка.

Когда проценты по кредитам низкие, то люди чаще их берут. От этого зависит объем оборотной денежной массы и уровень цен на товары и услуги. Если проценты по кредитам высокие, то люди берут их реже, объем денежной массы уменьшается, цены снижаются.

Политика государства, направленная на регулирование денежного обращения (объемов денежной массы, в частности) называется монетарной, или кредитно-денежной политики.

Учетная ставка и является инструментом ведения кредитно-денежной политики. Она помогает в борьбе с инфляцией, т.е. повышением цен. Если ее повысят, то люди станут брать меньше кредитов (т.к. они будут более дорогие), за счет чего снизится объем денежной массы и общий уровень цен.

Так, в марте 2022 г. ЦБ за один раз поднял учетную ставку с 9,5% до 20%. Это было связано с введением против России тяжелых экономических санкций, и вызванным этим ростом цен и обвалом курса рубля.

О том, как объем денежной массы влияет на цены, Вы также можете прочитать в моих прошлых статья про инфляцию. Ссылку оставлю здесь.

Влияет учетная ставка, и на курс рубля по отношению к другим валютам. Чем она выше, тем выгоднее держать вложения в рублях, поскольку будет больший процент прибыли по ним. Ведь учетная ставка определяет не только проценты по кредитам, но и проценты по вкладам.

Так, из-за введения санкций после вторжения на Украину, граждане поспешили избавиться от любых своих вложений в рублях, поскольку резонно ожидали его дальнейшего ослабления. Они продавали рубли, и взамен покупали иностранную валюту. Когда же же ЦБ повысил ставку в марте 2022 г., то ставки по рублевым вкладам выросли, и выгодно стало не избавляться от рублей, а сохранить их на вкладах.

Повышение учетной ставки, таким образом, повышает спрос на отечественную валюту, а вместе с тем, делает крепче ее курс.

Как можно заметить, учетная ставка ЦБ является важным макроэкономическим показателем, позволяющим поддержать курс национальной валюты и сдержать рост цен на различные товары и услуги. Иными словами, роль ЦБ в поддержке стабильности национальной экономики, огромна.