Вы обращали внимание, что предложение налогоплательщику подать ходатайство о смягчении ответственности встречается в тексте акта о выявленном налоговом правонарушении дважды. Не случайно, нас уведомляют о праве уменьшить размер штрафа.

Воспользоваться правом можно при наличии смягчающих налоговую ответственность обстоятельствах.

В Налоговом кодексе, статья 112 НК РФ, упоминается, что смягчающими обстоятельствами могут быть:

- совершение противоправных действий или бездействия в результате стечения сложных личных или семейных обстоятельств;

- совершение деяния под давлением, а также в результате служебной, материальной или иной зависимости;

- трудное финансовое положение физического лица, привлекаемого к ответственности,

- а также прочие обстоятельства, признанные таковыми налоговым органом либо судом.

Список смягчающих обстоятельств открыт. Пополним его.

Что признает налоговый орган в качестве прочих смягчающих обстоятельств

Ниже приведены ситуации, в которых налоговые органы или суды признают объяснения налогоплательщика смягчающими обстоятельствами, и уменьшают штрафы, предусмотренные налоговым законодательством по конкретным видам налоговых правонарушений, минимум в два раза.

Максимальный размер снижения суммы штрафа не ограничен. Однако смягчающие обстоятельства не способны полностью отменить штраф.

Итак, на практике налогоплательщикам удавалось снизить размер штрафа в следующих случаях:

- Признание вины.

Иногда достаточно письменно признать свою вину и совершить действия её исключающие. Например, представить запрошенные документы, декларацию, доплатить недоимку, пени, самостоятельно внести исправления в налоговую базу и тому подобное.

- Добросовестность налогоплательщика.

Ссылки на добросовестное исполнение обязанностей налогоплательщика, своевременную и полную уплату налогов в бюджет, значительные отчисления с фонда оплаты труда, ведение благотворительной деятельности, социальную направленность компании - смягчают проверяющих.

Даже указание на то, что компания не участвовала в схемах ухода от налогов, может быть принято, среди прочих оснований, в качестве смягчающего обстоятельства (Постановление Арбитражного суда Уральского округа от 20.04.2017 № Ф09-1922/2017).

- Впервые совершённое налоговое правонарушение.

Отсутствие ранее совершённых нарушений, за которые предусмотрена налоговая ответственность, почти всегда уменьшает сумму штрафа.

Можно так же сослаться на вышеуказанное обстоятельство, если было совершено налоговое правонарушение, которое ранее не совершалось.

К примеру, налогоплательщик привлекался к ответственности за неуплату налога в срок, но не привлекался к ответственности за нарушение срока представления налоговой декларации. В качестве смягчающего обстоятельства, при вынесении решения о наложении штрафа за несвоевременное представление декларации может быть принято, то, что подобное деяние совершено впервые.

- Незначительность правонарушения.

О незначительности налогового правонарушения может говорить небольшой срок просрочки, в случае необходимости представления документов, информации по запросу налогового органа.

Из анализа судебной практики, небольшой срок - от 5 до 20 дней.

Отсутствие ущерба для бюджета, например, в случае непредставления нулевой декларации или расчёта страховых взносов, также свидетельствует о незначительности налогового правонарушения.

- Несоразмерность налоговой ответственности тяжести совершённого правонарушения.

Несоразмерность присутствует, когда сумма недоимки существенно ниже самого штрафа. А также, когда, в результате неправомерных действий или бездействия налогоплательщика, бюджету нанесён минимальный ущерб несопоставимый с сумой денежного взыскания.

- Попытка избежать налогового правонарушения.

Бывает, налоговый орган запрашивает большой объем документов. В случае если документы (информация) не были представлены налогоплательщиком в срок, но налоговый орган был заранее уведомлён о невозможности представления документов в срок – это обстоятельство может приниматься в качестве смягчающего, даже в случае получения отказа от налогового органа о продлении срока представления документов или информации.

- Болезненное состояние индивидуального предпринимателя или его детей

Причина признаётся смягчающим обстоятельством при вынесении решения о мере ответственности налогоплательщика-физического лица, а вот нетрудоспособность бухгалтера компании, напротив, не поможет снизить штраф.

- Трудное финансовое положение компании.

Подтверждением испытываемых компанией финансовых трудностей могут быть просроченные графики платежей, отсутствие выручки или движений по расчётному счету, приостановка деятельности, большая закредитованность, экономические показатели неплатежеспособности компании, рассчитанные по бухгалтерскому балансу.

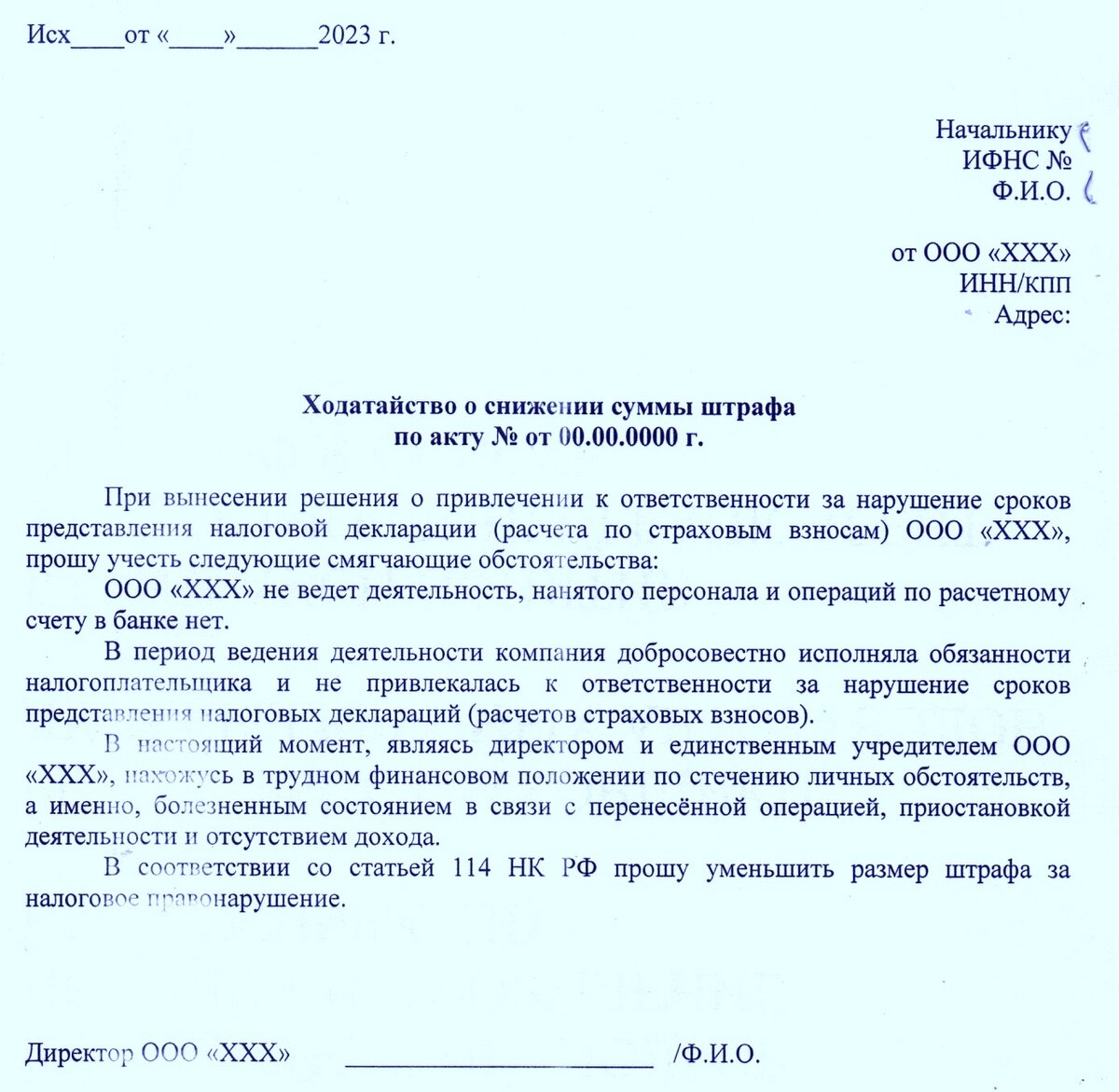

О наличии смягчающих обстоятельств необходимо письменно уведомить налоговый орган до принятия решения о наложении ответственности

Это делается в течение одного месяца после получения налогового акта о выявленном нарушении, путём представления ходатайства на имя руководителя налогового органа, составившего акт.

В ходатайстве указываются все смягчающие обстоятельства. Даже одного достаточно, чтобы снизить сумму штрафа в два раза. Но чем больше будет указано, тем лучше. Ведь налоговый орган вправе не принять определённое смягчающее обстоятельство.

При этом, даже, если налоговый орган учтёт смягчающие обстоятельства и уменьшит сумму штрафа, останется возможность обратиться в суд для дальнейшего уменьшения денежного взыскания.

Ещё больше информации – в личной консультации по e-mail, указанному в профиле канала.

Процветания Вам и Вашему бизнесу