Ну что, друзья, ЦБ РФ сегодня поднял ключевую ставку до 15%. Не знаю, на пользу ли это экономике, но для банковских депозитов и облигаций - однозначно хорошо: доходности подрастут. В частности, банки предлагают вклады под 13-15% годовых.

Высокую КС долго держать не будут. В прошлый раз, например, через 2 месяца ее начали резко снижать. Так что, если хотите зафиксировать высокую доходность сбережений на 1-2-3 года, то нужно действовать сейчас.

Вклад

По моему опыту, самые выгодные вклады можно найти на Финуслугах. Туда и отправимся.

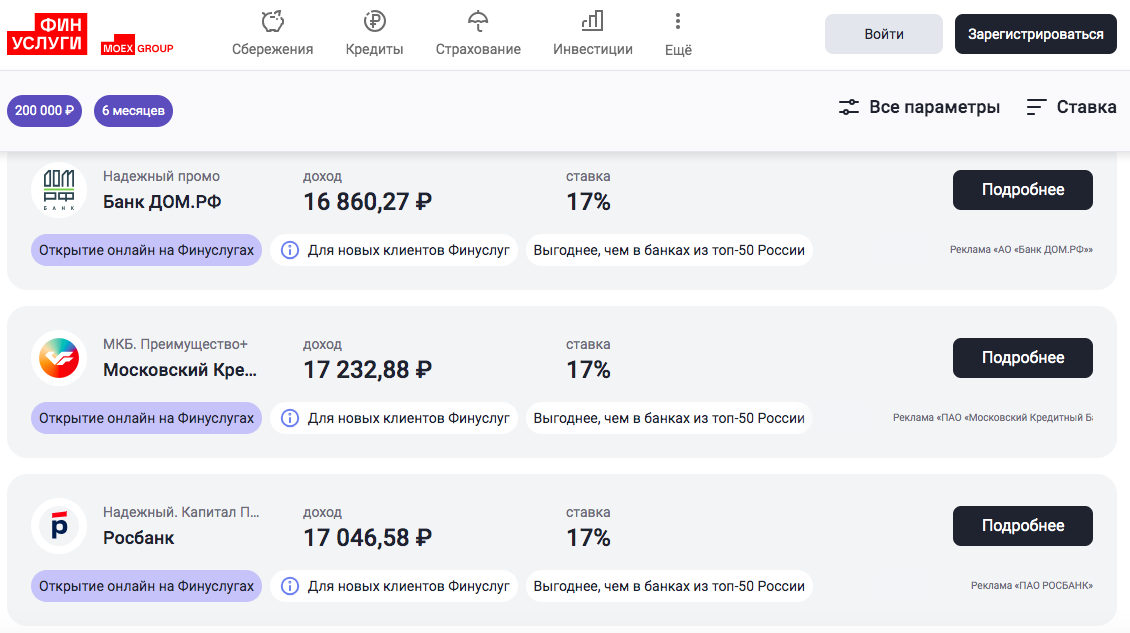

В параметрах вклада устанавливаем 200000 рублей и 6 месяцев.

Вот такой вариант получаем:

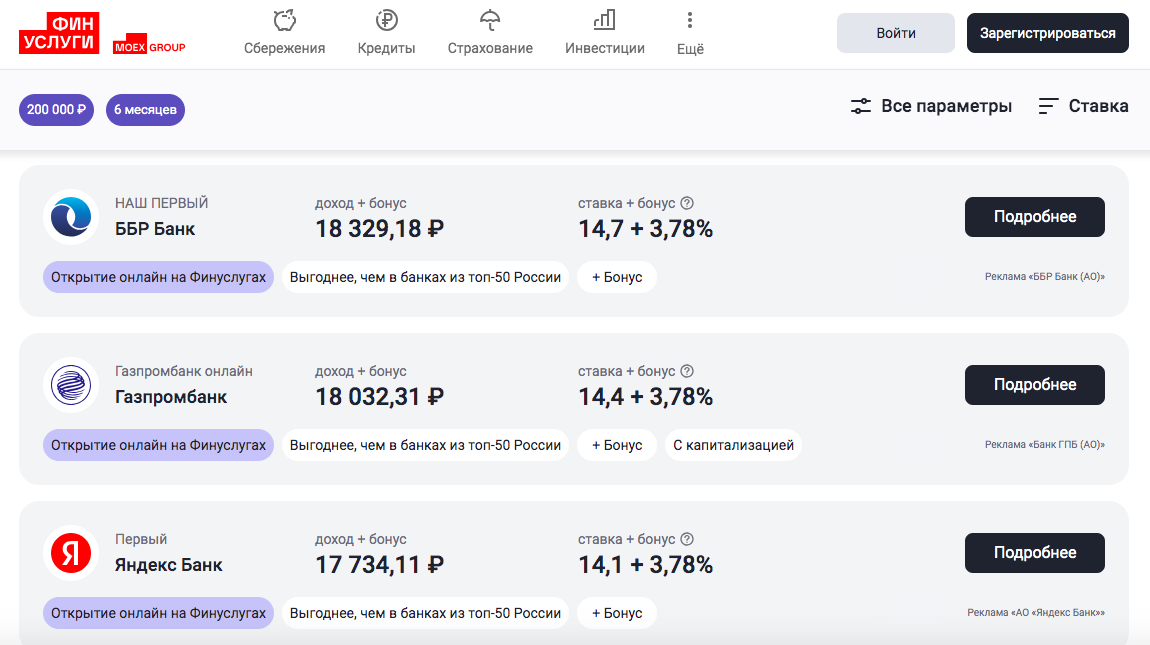

Самые выгодные предложения - для новых клиентов сервиса. Для действующих клиентов предлагают вклады по ставке +/- 15% годовых (2 слайд)

Вклады под +/- 15% годовых

- Пополнять, снимать до конца срока - нельзя.

- Надежность - высокая, так как банк входит в систему страхования вкладов

Облигации

Посмотрим сначала ОФЗ, так как по надежности они не уступают вкладам.

Выбираем по сроку погашения 2-3 года и получаем небогатый выбор из двух штук с доходностью 11,6% - 13%.

Ничем не лучше банковского вклада.

Единственный плюс - можно докупать облигации и продавать в любой момент.

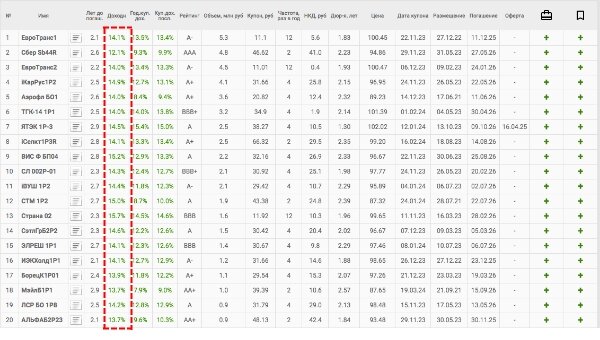

А что с корпоративными облигациями?

Уберем из списка компании с низким рейтингом и получим бумаги с доходностью от 13 до 17% годовых.

Есть вполне интересные и надежные варианты - Сбер, Альфа Банк, Аэрофлот с доходностью до 14%.

Что в итоге?

Если хочется получать гарантированную доходность 14%, то без разницы: депозит в надежном банке или ОФЗ.

Если готовы на небольшой риск, то корпоративные облигации с нетерпением ждут своих владельцев 🙂

Реклама. ПАО «Московская Биржа». ИНН 770207784