Московская биржа в пресс-релизе от 02.06.2023 г. объявила о переходе с 31 июля 2023 г. на режим торгов (расчетов) Т+1 практически со всеми основными инструментами. А 31 июля о таком же переходе с этой же даты заявила и Санкт-Петербургская биржа.

Что значат данные изменения, и как нужно мусульманину вести торги на бирже, чтобы его деятельность соответствовала канонам Шариата?

В чем разница?

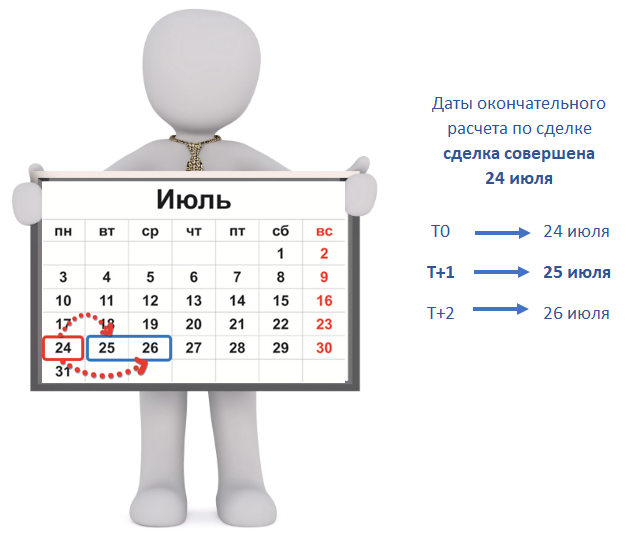

Ранее на вышеуказанных биржах торги шли в режиме торгов (расчетов) Т+2. При данном режиме ценные бумаги поступают на счет на второй рабочий день после заключения сделки. Например, если инвестор купит ценную бумагу в понедельник, фактическим ее владельцем он станет только в среду.

А в режиме Т+1, ценные бумаги поступают на счет на следующий рабочий день после совершения сделки. Например, если инвестор купит ценную бумагу в понедельник, фактическим ее владельцем он станет во вторник.

Также еще есть режим Т+0, при котором расчеты проходят день в день, то есть продавец актива фактически получает деньги на счет в этот день, а инвестор получает права на актив. Данный режим наименее популярный на Мосбирже. В основном в таком режиме торгуются облигации субъектов РФ, муниципальные облигации, корпоративные еврооблигации, номинированные в рублях и иностранной валюте.

Если ценная бумага приобретается в канун выходных или праздников, этом случае она перейдет в собственность покупателя только в первый рабочий день после выходных или праздников, данный режим именуется Т+…N.

Какие правовые последствие возникают?

Новый регламент, принятый Московской и Санкт-Петербургской биржами, означает, что расчеты (движение денежных средств) и оформление акций осуществляются на следующий день. Соответственно, продажа вновь купленных ценных бумаг допускается Шариатом только после истечения одних суток, по факту проведения процедуры клиринга, т.к. только после этого покупатель данной ценной бумаги становится полноправным собственником своих активов. Также необходимо учитывать, что клиринг проводится только в рабочие дни, таким образом, ценная бумага, приобретенная в канун выходных или праздников перейдет в собственность покупателя только в первый рабочий день после выходных или праздников (т.е. в режиме Т+…N – Это может быть связано с праздничными и выходными днями на биржах, изменениями в их работе или особенностями обращения конкретного инструмента или ценной бумаги).

Как было отмечено выше, после продажи ценная бумага фактически переходит покупателю во владение на следующий день, соответственно деньги за продажу тоже. Но в свою очередь биржа допускает продажу вновь купленных ценных бумаг третьему лицу непосредственно сразу после ее покупки. При таком случае он продает то, чем не владеет.

Из вышеописанной схемы вытекает, что продажа ценных бумаг до проведения процедуры клиринга оценивается Шариатом как продажа того, чем не владеешь. А такой вид торговли пророк Мухаммад ﷺ запретил.

Доводом для этого служит ряд хадисов по данной тематике, в частности высказывание Пророка ﷺ, которое приводит имам аль-Бухари (№2025) в своем сборнике хадисов:

عَنِ ابْنِ عَبَّاسٍ رَضِيَ اللَّهُ عَنْهُمَا أَنَّ رَسُولَ اللَّهِ ﷺ "نَهَى أَنْ يَبِيعَ الرَّجُلُ طَعَامًا حَتَّى يَسْتَوْفِيَهُ".

Передает Ибн ‘Аббас (да будет доволен Аллах им и его отцом), как Посланник Аллаха ﷺ запретил продавать продукты питания до тех пор, пока не получит их в свое распоряжение.

У имама Муслима (№1525) приводится аналогичный хадис, но в конце Ибн ‘Аббас дает свой комментарий, далее высказывание Пророка ﷺ и комментарий передатчика:

عَنِ ابْنِ عَبَّاسٍ، أَنَّ رَسُولَ اللهِ ﷺ قَالَ: "مَنِ ابْتَاعَ طَعَامًا فَلَا يَبِعْهُ حَتَّى يَسْتَوْفِيَه"، قَالَ ابْنُ عَبَّاسٍ: "وَأَحْسِبُ كُلَّ شَيْءٍ مِثْلَهُ".

Передает Ибн ‘Аббаса (да будет доволен Аллах им и его отцом) как Посланник Аллаха ﷺ сказал: «Кто купил продукты питания [для перепродажи], тот пусть не продает их до тех пор, пока не получит их в свое распоряжение». Сказал Ибн ‘Аббас: «Я считаю, что к продуктам питания приравнивается все остальное».

Также в «Сунан» Абу Дауда (№3503), «Сунан» Ибн Маджа (№2187), «Сунан» ат-Тирмизи (№1232) приводится хадис от Хакима ибн Хизама, в котором Пророк Мухаммад ﷺ сказал:

"لَا تَبِعْ مَا لَيْسَ عِنْدَكَ".

«Не продавай то, чего у тебя нет».

Богословы Ханафитского мазхаба, опираясь на данные хадисы постановили, что сделка по продаже товара, который не принадлежит продавцу, является ничтожной. В частности, имам ас-Сарахси (13/121) пишет:

وبيع ما ليس عند الإنسان لا يجوز إلا بشرائط السَّلَمِ لما رُوِيَ عن النبي ﷺ أنه "نَهَى عَنْ بَيْعِ مَا لَيْسَ عِنْدَ الْإِنْسَانِ وَرَخَّصَ فِي السَّلَمِ".

«Продажа товара, которым человек не владеет не разрешается кроме как в сделке салям, для которого предъявляются определенные условия, и это согласно тому, что приводится от Пророка ﷺ как он «запретил торговать товаром, который ему принадлежит, и разрешил это в сделке салям».

Как итог, согласно Шариату, для того, чтобы торги в биржах, которые используют режим торгов (расчетов) Т+1, Т+2 и отчасти Т+…N, были дозволены, необходимо продавать ценные бумаги после проведения процедуры клиринга.