Северный Морской Путь - это Стратегический проект правительства. Сейчас оно занято СВО, но даже в это время выделяет огромные деньги (600млрд) на развитие Арктики и это во время дефицита гос. бюджета!

Это вторая часть разбора Северного Морского пути и сегодня мы определимся, какие акции стоит покупать, чтобы заработать на этом перспективнейшем направлении! Вот первая часть разбора СМП.

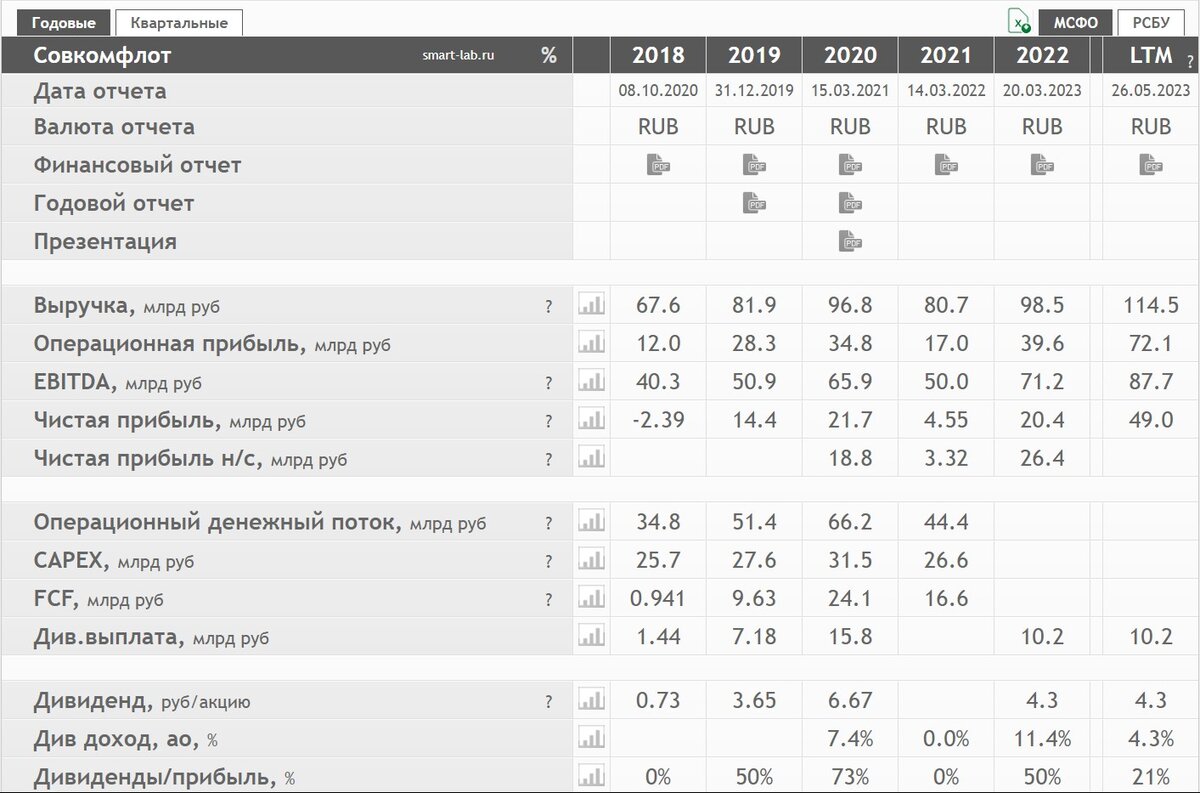

Совкомфлот

ГК Совкомфлот - это крупнейшая в России судоходная компания и один из лидеров мирового рынка танкерных перевозок.

Основные направления деятельности Совкомфлота:

- Морская транспортировка нефти и нефтепродуктов;

- Обслуживание нефтегазовых проектов на шельфе;

- Транспортировка сжиженного природного газа.

СКФ представляет свои услуги в сложных климатических и навигационных условиях - на Дальнем востоке и Арктике.

Морская транспортировка нефти и нефтепродуктов - основной вид деятельности СКФ.

Фин. показатели:

Выручка и прибыль имеет повышательную тенденцию. У компании есть приличный долг, который она очень активно погашает. У компании большие CAPEX затраты - значит она активно развивается, покупает новые суда, это хорошо. Компания платит дивиденды, в среднем 50% от прибыли!

Компания очень рентабельная! По мультипликаторам компания стоит дорого, так как в цену входят все её огромные перспективы! Но компания так активно развивается, что она того стоит! Мои цели на 10 лет вперёд - 1000 рублей за акцию!

ДВМП

FESCO (ДВМП) — одна из крупнейших частных транспортно-логистических компаний в России с активами в сфере портового, железнодорожного и интегрированного логистического бизнеса. У компании диверсифицированный бизнес, что позволяет осуществлять доставку от двери до двери. Большая часть операций производится на Дальнем востоке.

Группе FESCO принадлежит ПАО «Владивостокский морской торговый порт» ежегодной пропускной способностью 5 млн тонн генеральных грузов и нефтепродуктов, 82 тыс. единиц автомобилей и колесной техники и более 768 тыс TEU грузовых контейнеров. А КНР недавно официально объявили Владивостокский порт своим внутренним портом для транзитной торговли!

В управлении FESCO находится более 150 тыс. TEU, парк фитинговых платформ превышает 10 тыс. единиц. Автопарк Группы составляет свыше 100 тягачей.

Флот FESCO включает 33 транспортных судна , которые преимущественно осуществляют перевозки на собственных морских линиях. Компания в основном зарабатывает в Долларах, поэтому падение рубля может позитивно сказаться на выручке!

Фин. показатели:

Выручка и Прибыль растёт стремительно, тренд даже лучше, чем у Совкомфлота! CAPEX огромный, компания весь свободный денежный поток реинвестирует обратно! Долг мизерный, а чистый долг - отрицателен! Компания очень рентабельная, но не так, как СКФ.

По мультипликаторам компания очень переоценена (ну по сравнению с индексом ММВБ). В этом плане СКФ выглядит дешевле. Но у компании лучше показатели, ДВМП больше зарабатывает, хотя по размеру активов гораздо меньше! Дивиденды компания не платит, так как есть куда расти!

НМТП

Группа НМТП является третьим портовым оператором Европы и безусловным лидером на российском стивидорном рынке по объему грузооборота.

В состав Группы входят два крупнейших порта России — порт Новороссийск на Черном море, порт Приморск на Балтийском море, а также порт Балтийск в Калининградской области.

Порты Группы встроены в международные транспортные коридоры, связывающие Россию со странами Средиземноморья, Ближнего Востока, Северной Африки, Юго-Восточной Азии, Северной и Южной Америки, что делает их ключевым каналом транзита российских импортных и экспортных грузов.

Группа НМТП обработала порядка 13,8% общего грузооборота российских морских портов в 2021 году.

Фин. показатели:

К сожалению компания не опубликовала отчёт даже за 2021 год, поэтому анализ субъективный. НМТП - это уникальный актив, так как генерирует свободный денежный поток, который (практически) не зависит от экономического цикла. Все тарифы компании в долларах, значит ослабление рубля может положительно сказаться на выручке! Компания платит дивиденды. По поводу развития всё туманно, ждём отчёта.

По мультипликаторам компания дороговата, как и собратья. Подчёркиваю в очередной раз высокую рентабельность сектора.

Итог

Все приведённые компании очень перспективные (по НМТП не всё однозначно). СКФ и ДВМП имеют устойчивое развитие, обе компании очень привлекательны для инвесторов в равной степени. Все компании переоценены рынком, но не просто так, перспективы того стоят! Зачем делать ставку на одну компанию, если можно купить все и заработать на очевидно огромном будущем росте всего сектора!

Советую посмотреть обзор акций качественных акций, которые платят более 14% дивидендами!

Спасибо за внимание! Подпишитесь, чтобы не пропустить вторую часть разбора высоко дивидендных акций!

Мой Телеграм канал: t.me/...ity

Буду признателен, если вы подпишитесь!