В прошлой статье мы разобрались в том, кто такой рантье, в чем его отличие от предпринимателя и наемного работника, а также узнали, что необходимо для построения собственного капитала, который и превращает обычного человека в рантье.

Следующий вопрос, который приходит на ум, это «Сколько нужно для этого иметь денег?», или другими словами, «Какой капитал необходим, чтобы стать рантье?»

Существует удобная концепция, которая ответит на этот вопрос каждому из нас. Она покажет какая сумма денег нам необходима, чтобы обеспечить тот или иной желаемый образ жизни. Ее я почерпнул в одной из книг Тони Роббинса («Деньги: Мастер игры») и немного адаптировал для себя и моих клиентов. Я называю ее «Ступени финансового благополучия».

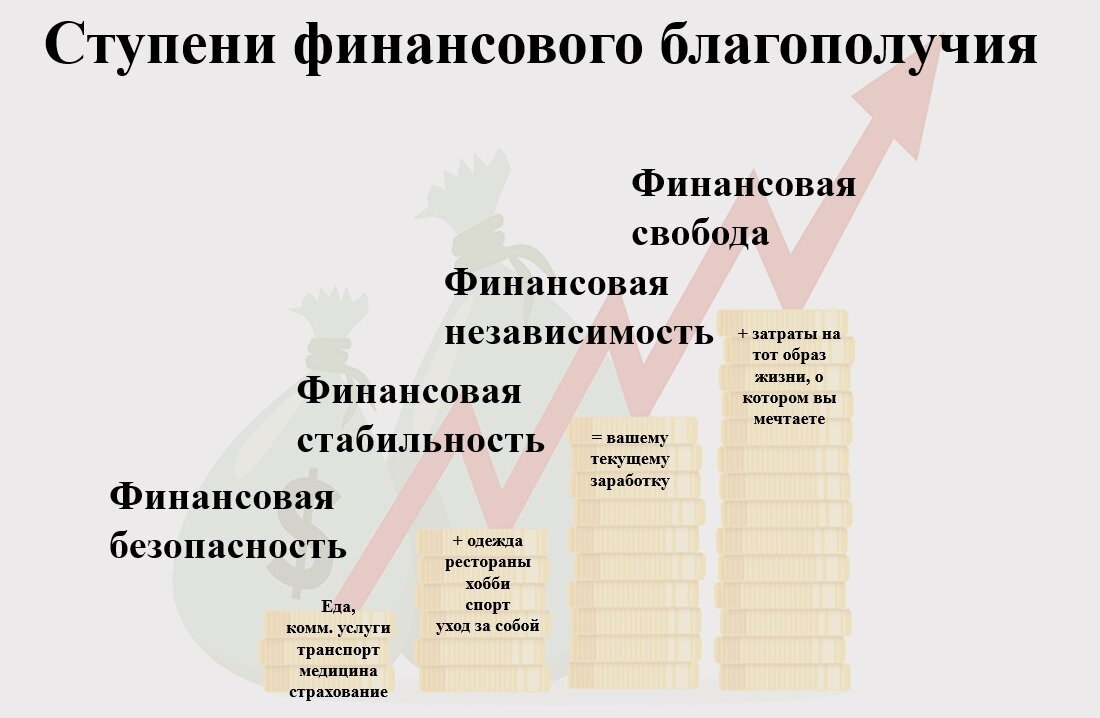

Чтобы понять какой капитал позволит вам стать рантье, надо разобраться в том, сколько денег в месяц вам необходимо для того или иного уровня жизни. Уровень жизни можно охарактеризовать четырьмя ступенями:

Финансовая безопасность.

Это уровень благосостояния, при котором ваш капитал обеспечивает ежемесячный доход, способный покрыть ваши расходы на самое необходимое: еда, транспорт, коммунальные и медицинские услуги и страхование. Почему страхование? Потому что страхование способно защитить вас от непредвиденных крупных расходов (на лечение травм, болезней, ремонт недвижимости или автомобиля).

В состоянии финансовой безопасности даже если вы перестанете работать или вести бизнес, то вам все равно хватит ежемесячного дохода от капитала на все самое необходимое, то есть на «выживание».

Чтобы рассчитать стоимость вашей финансовой безопасности, просуммируйте свои ежемесячные траты на: продукты питания, коммунальные услуги, транспорт, медицину, техническое обслуживание квартиры/дома/машины, размер страховых платежей. Возьмите данные за 6-12 месяцев и найдите среднее значение. Если какие-то платежи совершаются всего один или несколько раз в год, то просуммируйте их и разделите на 12 месяцев. В результате вы получите средний размер вашего ежемесячного расхода на обеспечение финансовой безопасности.

Финансовая стабильность.

Это когда капитал обеспечивает доход, способный покрывать не только расходы на самое необходимое, но еще и на одежду, увлечения, развлечения, уход за собой и спорт. Благодаря им мы чувствуем себя лучше, мы отдыхаем, мы хорошо и привлекательно выглядим и чувствуем вкус к жизни. Мы живем, а не выживаем.

Чтобы определить стоимость вашей финансовой стабильности, добавьте к стоимости «финансовой безопасности» усредненные за 12 месяцев затраты на одежду, спорт, хобби, развлечения и косметологические процедуры.

Финансовая независимость.

Когда капитал приносит в месяц доход соразмерный вашему текущему активному заработку, вы становитесь финансово независимы от источника этого заработка (от работы или своего бизнеса). Работаете вы или нет, вы все равно способны поддерживать привычный уровень жизни.

Стоимость финансовой независимости равна вашему текущему активному заработку – зарплате или доходу от предпринимательства. По общепринятым меркам, человека уже можно назвать рантье, если он достиг уровня финансовой независимости и может перестать активно зарабатывать деньги.

Финансовая свобода.

Это то к чему стоит стремиться. Это уровень благосостояния, когда доход от капитала обеспечивает вам тот уровень жизни, о котором вы мечтаете. Именно тогда вы по праву можете сказать себе: «Я свободен и богат». У финансово свободного человека его прежние материальные мечты и цели являются свершившимся фактом, повседневной реальностью.

Расчет стоимости финансовой свободы является наиболее творческим и сложным. Чтобы его сделать, вам нужно представить, какой образ жизни вы мечтаете вести! Подумайте: где хотите жить, как хотите питаться, какими увлечениями и занятиями хотите наполнить свою жизнь и какие материальные блага хотите иметь. Затем узнайте, сколько денег вам потребовалось бы сегодня, чтобы все это купить/оплатить/содержать (из расчета на месяц, конечно же) и тогда вы узнаете, сколько стоит ваша финансовая свобода.

Ступени финансового благополучия у каждого будут свои, поскольку все мы хотим разного: кому-то достаточно 50 000 рублей на покрытие всех своих ежемесячных расходов, а кому-то недостаточно и 500 000, кто-то мечтает о вилле на берегу океана, а кого-то устроит и дачный домик у реки.

Теперь вы узнали сколько денег вам необходимо в месяц чтобы обеспечить желаемый уровень жизни, а вот чтобы рассчитать размер капитала придется обратиться к несколько более сложной математике:

С – это размер капитала, который вам необходим. Его можно рассчитывать в рублях или в иностранной валюте. Я рекомендую сделать расчет для каждой из четырех ступеней финансово благополучия, тогда у вас будет полная картина.

P – это размер ежемесячного дохода от капитала, который вы хотели бы получать. Сюда вы подставляете сумму, которая получилась у вас при расчете стоимости вашей финансовой безопасности, стабильности, независимости и свободы.

R – это средняя ставка доходности вашего инвестиционного портфеля в виде десятичной дроби (например доходность 10% годовых = 0,1). Она будет зависеть от доходности активов, которые вы используете: акции, облигации, недвижимость и т.п.

I – это ожидаемый размер инфляции в виде десятичной дроби. Поскольку большинству из нас капитал не падает с неба и нужно время, чтобы его накопить, инфляция будет влиять на покупательную способность наших денег в течение срока накопления и это надо учитывать. 1000р сегодня это не 1000р через десять лет.

Т – это срок за который вы планируете накопить достаточный капитал для того или иного уровня жизни. Он устанавливается в годах.

^ - означает возведение в степень.

По приведенной формуле вы можете рассчитать необходимый размер капитала для любого уровня жизни при различных сроках накопления, разной инфляции и ставке доходности.

Если вы ведете расчет в рублях, я бы взял ставку доходности 13-15% а инфляцию 7-10%.

Если расчет в иностранной валюте, то ставку доходности можно взять 8-11, а инфляцию 3-5%.

Для наглядности сделаем примерный расчет капитала, необходимого для достижения финансовой независимости. Допустим мой заработок 100 000р. в месяц, и я хочу получать такую же сумму от своего капитала через 10 лет при инфляции 7% и доходности моих инвестиций 14%. Тогда необходимый через 10 лет капитал будет равен:

100 000*12/0,14*(1+0,07)^10= 16 861 297р.

Итак, теперь каждый из нас знает какой капитал ему необходим. Цифры могут пугать, ведь скорее всего они велики, может быть даже больше, чем вы когда-либо предполагали. Размер капитала финансовой свободы является тем самым «слоном» которого надо «съесть». И как известно «слона надо есть по частям». Большой путь проходится малыми шагами, и как раз об эти шагах, а также о том, как избежать опасностей и рисков на этом пути, как сохранить себя и свой капитал, я буду далее рассказывать в моем канале.