В личном кабинете мне наконец-то доступен отчёт по портфелю и можно провести детальный анализ по эффективности данной платформы. А также мы рассмотрим дефолт по одному из моих займов.

А это самое страшное для инвестиций на подобных площадках.

Ещё у меня в портфеле за последние несколько месяцев накопилось более 3600 ₽ свободных денежных средств. Как так вышло и почему деньги не работают? Давайте разбираться.

А перед тем как писать этот отчёт, я провёл эксперимент и проверил "Как работают выводы денег с краудленинговой площадки Поток". Я не просто проверил, но ещё и замерил, насколько быстро можно вернуть деньги себе на карту. Об этом вы можете посмотреть здесь:

Разбор портфеля

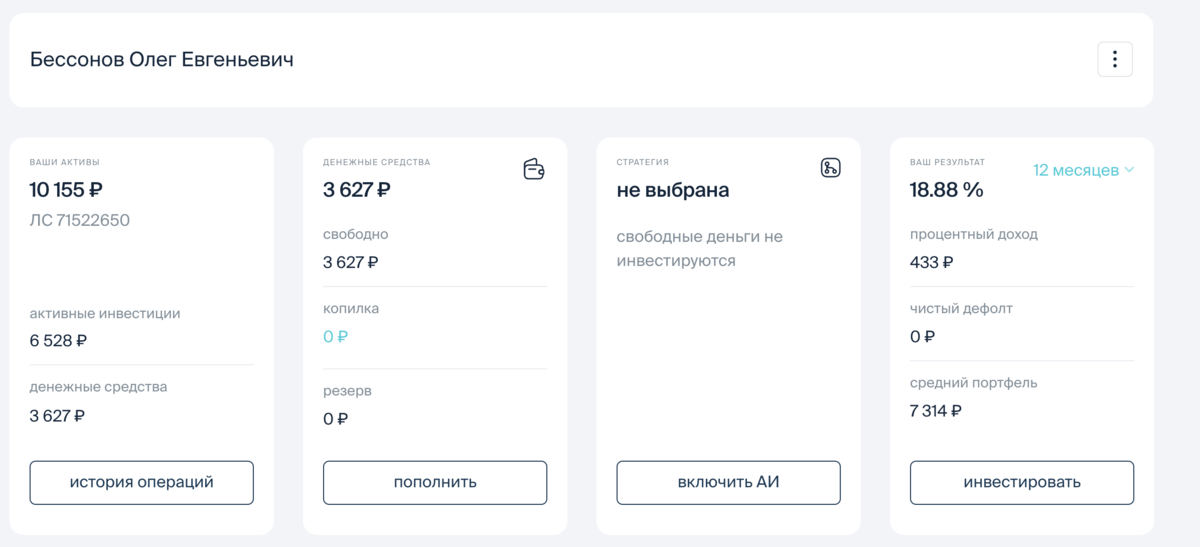

Давайте по традиции для начала рассмотрим состояние портфеля:

- Общая сумма займов: 6 528 ₽.

- Свободных денежных средств: 3 627 ₽.

- В резерве: 0 ₽.

- Средняя ставка по всем займам: 18,88%.

Первое, что стоит упомянуть, это накопившиеся большая сумма свободных денежных средств. Произошло это из-за того, что в последнем отчёте я целенаправленно отключил "Автоинвест".

Сделал я это для того, чтобы продемонстрировать вам, что будет если не пользоваться готовой стратегией, которая автоматически подбирает и инвестирует в займы. А также не инвестировать в займы самостоятельно.

Как итог:

свободных денег накопилось 3 627 ₽, а это 36,2% от первоначальных вложений. Таким образом уже спустя всего 2 месяца отсутствия контроля за портфелем, у меня 1/3 моих вложений перестали работать и лежат без дела. Что никогда не должно происходить.

В инвестициях все деньги должны работать всегда!

Особенно это критично для маленьких портфелей, как у меня. Потому что общая сумма инвестиций небольшая, количество займов не много, а сами займы возвращаются очень быстро. Таким образом постоянно требуется реинвестировать деньги в новые займы.

Мои инвестиции

- Общее количество займов: 19 шт.

- Из них возвращены: 3 шт.

- В дефолте: 1 шт.

Аналитика на рабочем столе теперь мне доступна, так как прошло более 3-х месяцев с момента первого вложения. Вся самая важная информация отображается здесь.

Однако, если нужна более детальная аналитика по портфелю, то её можно заказать себе на почту. Она придёт в формате Excel файла.

Что тут имееется:

- Процентный результат.

Это один из самых важных показателей, который отображает доходность в процентах. Можно выбрать определенный период - это 3, 6, 9, 12 месяцев или за всё время инвестирования на данной платформы.

Доход после дефолтов деленный на Средний портфель, приведенный к годовой ставке по формуле:

(1 + Д/П) 12/n - 1,

где Д - доход после дефолтов, П - Средний портфель, n — число месяцев в выбранном периоде. Показатели рассчитаны на конец июня 2023 года. Включает НДФЛ — для физ.лиц.

- Процентный доход.

Доход в денежном выражении. И вот тут я немного запутался и не смог понять.

Как поясняет сам Поток этот пункт:

Выплаченные проценты и пени, а также начисленные бонусы за выбранный период по всем инвестициям, кроме дефолтных.

У меня тут отображено 433 ₽. При этом во вкладке "Мои инвестиции" отображенно уже 412 ₽. Хотя фактически суммы должны быть одинаковые.

Пояснение этого пункта во вкладке "Мои инвестиции" тут такое:

Сумма процентов, пени и выплат по цессии, полученная за весь период инвестирования*. Детали вы можете увидеть в истории операций.

*для инвесторов-физических лиц суммы указаны за вычетом НДФЛ.

Разница есть, почему она есть не ясно. Изначально я предположил, что тут указана сумма за вычетом НДФЛ (-13%), но нет, по сумме не сходится и так.

- Чистый дефолт.

Тут должна отображаться сумма моего дефолта, но конкретно тут ничего нет. Однако в другой вкладке всё указано.

Могу предположить, что здесь данные ещё не обновились, поэтому и ничего не указано.

Сумма остатка основного долга Инвестиций, вышедших в дефолт за выбранный период за вычетом фактических возвратов по всем дефолтным Инвестициям за тот же период.

- Средний портфель.

Тут всё просто, это средняя сумма портфеля за выбранный период. В моём случае выбран период 12 месяцев.

Дефолт

А вот и мой первый дефолт на платформе Поток.

Дефолт - это когда заёмщик по тем или иным причинам перестал платить проценты по своему займу (кредиту).

Давайте разбираться тут подробнее. Для этого я выбираю займы и "в дефолте":

И вижу ИП того самого заёмщика, который перестал платить. Теперь я могу нажать на займ, перейти в карточку и ознакомится со всей информацией более подробно.

Здесь я вижу, что займ был выдан в размере 700 000 ₽ из которых было выплачено всего 215 055 ₽, остаток долга 484 944 ₽, то есть, ещё нужно выплатить 69%. Это много.

Далее я спускаюсь ниже и могу развернуть вкладку "подробнее".

Здесь собственно все данные, которые были доступные ещё на моменте сбора средств на выдачу займа. Из нового тут я вижу для себя только срок просрочки - 33 дня.

И теперь самое важное, это вкладка "события цессии"

Вот тут можно почитать как идёт процесс с возрастом долга. Давайте его разберем.

06.07.2023 была автоматически проведена цессия.

Цессия по сути это изменение кредитора, который получает все права по вашему долгу. Соответственно, вы должны отдать долг уже не изначальному кредитору, а новому лицу. Договор цессии простыми словами это фиксация передачи третьему лицу прав взыскания задолженности.

То есть, займ был передан третьей стороне, это отделу взыскания.

В эту же дату был зафиксирован статус "дефолта" по данному займу и проставлен соответствующий комментарий.

И теперь самое главное. Читаем комментарий:

- Из этой информации мы узнаём, что бизнес ещё действующий. Это хорошо, так как заёмщик может ещё заработать и выплатить все свои долги и проценты.

- Причина просрочки: спад продаж, снижение оборотов, задержка от контрагентов. Выглядит как что-то убедительное и можно даже поверить в это, если не одно НО, которое написано ниже.

- Ограничения по расчётному счету: отсутствуют.

- Следующий комментарий: Заемщик не поддерживает контакт с отделом взыскания Платформы. Вот это уже плохо. Это означает, что заёмщик не только не возвращает деньги, но и не выходит на связь с платформой, чтобы решить этот вопрос. Это говорит о том, что заёмщик не собирается добровольно возвращать долг и шансы вернуть в досудебном порядке крайне малы. О чём как раз следующее предложение и говорит.

- На данный момент вероятность досудебного погашения задолженности оценивается как низкая.

Таким образом возврат этого долга может очень сильно затянутся и не ясно как быстро платформа решит данный вопрос.

Подводить какие-то итоги сейчас слишком рано, тем более дефолт был объявлен на прошлой неделе. Буду наблюдать за этим и сообщать вам.

Аналитика портфеля

Так выглядит таблица с будущими выплатами и возвратом долга:

Вот так выглядят текущие займы, которые ещё в процессе погащения и выплаты долга:

А это займы, по которым уже был возвращен весь долг и проценты:

2 из 3 займа были взяты на срок 180 дней, один на 360 дней. Однако все были выплачены менее чем за 90 дней.

Для меня, как для инвестора, это не хорошо. Потому что я заработал в разы меньше, чем мог бы. Ведь если заёмщик досрочно закрывает кредит, то соответсвенно процентов по выданному займу он платит меньше.

Однако деньги возвращены и я могу их вложить в другие займы. Вот только будут ли теперь такие же выгодные по процентной ставке займы, это вопрос. В любом случае, это намного лучше, чем дефолты.

Новая стратегия

Оставлять свой портфель без подключенной стратегии и Автоинвеста я не планирую. Поэтому давайте вновь подключим стратегию.

Я зашёл во вкладку АИ, чтобы выбрать стратегию, а тут большие изменения.

А теперь давайте я вам покажу, что было тут указано 4 месяца назад:

1. Ставка по стратегии "без риска" была понижена с 15% до 13% годовых.

Я считаю, что из-за этого эта стратегия ещё больше приблизилась к стандартным облигациям. Я даже решил проверить и сразу это сравнить.

Вот так выглядят Государственные облигации:

Примерно 11-12% годовых, то есть чуть ниже, чем стратегия "Без риска".

А вот так выглядят Корпоративные облигации:

Тут уже обратная ситуация, 13-14% годовых по таким облигациям.

Вот что получается: прежняя ставка в 15% годовых по стратегии "Без риска" была преимуществом перед облигациями, теперь этого преимущества нет. Поэтому эту стратегию можно назвать альтернативой обычным облигациям.

2. Появилась новая статегия под названием "Консервативная"

Тут ожидаемая ставка 15.5% и ставка на остаток 18%. В описании есть целая формула по расчёту доходности для этой стратегии:

А вот условия стратегии:

Из всего описания, я могу выделил тот факт, что на займах появилась новая отметка под названием "Пониженный риск", которой ранее не было. Выглядит это вот таким образом:

Этого действительно раньше не хватало. Чтобы автоматически можно было отсеивать займы и выбирать только наиболее безопасные, с пониженым риском.

И я понимаю зачем ввели новую стратегию. Она должна быть ровно посередине, между "Без риска" и "Оптимальной", которая в свою очередь нам обещает доходность в размере 23,1%.

Однако даже 23,1% годовых, это выше, чем у конкурентов. Например, если посмотреть JetLend, то там платформа обещает максимум 21,5% годовых.

Если подвести итоги по стратегиям, вот что получается:

- Без риска - альтернатива облигациям.

- Консервативная - риск присутствует, но снижен к минимуму на сколько это платформа позволяет и доходность соответствующая, чуть выше "Без рисковой".

- Оптимальная - для тех, кто хочет получить максимум от платформы, но с возможными рисками в виде дефолтов. Однако по заверениям платформы, процент дефолтов 1,2% годовых. Аналогичные платформы по краудлендингу имеют точно такие же результаты, а кто-то и вовсе их не показывает.

Выводы

Для меня Поток по прежнему - это лучший финансовый инструмент. Который в себе сочетает низкие риски и высокую доходность. А самое главное, что это полностью пассивный инструмент, где от инвестора не требуется постоянный мониторинг портфеля.

Один раз всё настроил и получаешь регулярный доход.

Как я говорил ранее, я не планирую самостоятельно подбирать и выдавать займы, в таком случае для меня инструмент теряет самое главное свойство - пассивный доход.

Подключаю снова Автоинвест, а не стратегию. Только так можно добиться автоматического инвестирования в займы с "Повышенным риском", то что нужно для меня.

Я буду пытаться добиться максимально высокой доходности и заодно смотреть как платформа работает с дефолтами.

Все настройки выставил точно также, как и в прошлый раз. Меня они более чем устраивают. За исключением "факторинговые займы", в них я инвестировать не буду.

Факторинговые займы - это предоставление беззалогового кредита для компании или организации, которая продолжит предоставлять свои товары или услуги при условии отсрочки платежа.

Что дальше?

Я считаю, что необходимо сделать прямое сравнение с облигациями и высокодоходными облигациями (ВДО). Да, я помню, что писал об этом в прошлой статье. Но, там я планировал сравнить только всё на бумаге.

- Сейчас я говорю о том, что я хочу вложить 10 000 ₽ в обычные облигации - это часть ОФЗ, часть в корпоративные.

- А также отдельно подобрать ВДО и вложить в них 10 000 ₽.

Чтобы сравнить эти вложения. Я много раз говорил и писал, что краудлендинг - это прямой конкурент ВДО, на что многие спорили со мной и говорили, что это совсем не так. Я же считаю иначе, поэтому проверю всё на себе. А результаты буду показывать вам.

Открыть счёт вы можете по ссылке ниже:

Открыть счёт вы можете по этой ссылке:💰 Поток - ссылка на регистрацию (в подарок вам будет бонус +1% от вашего первого пополнения)

Подпишись,

если было интересно и следи за новыми статьями по Потоку и другими финансовым инструментами.

Мой Телеграм канал, куда я регулярно выкладываю результаты по своим финансовым инструментам и не только:

Видеообзор доступен по этой ссылке:

Не является инвестиционной рекомендаций!