Знаете, какой финансовый навык есть у всех с самого детства? Умение тратить деньги 😁 Но мы живем в мире, который требует ровно обратного – умения сохранять и приумножать. Об одном из вариантов сохранения и приумножения поговорим сегодня.

Допустим, у нас появились деньги. Для примера возьмем внушительную сумму. Чтобы было жалко просто растрепать на текущие расходы. Пусть это будет два миллиона рублей 😳 Что с ними делать?

Вариантов может быть множество. Все их описать в одной статье сложно, поэтому уточним условия. Пусть я буду простым наемным сотрудником, у которого решены вопросы с жильем и предыдущий опыт инвестирования заключается в размазывании сбережений по банковским депозитам. У меня уже открыто несколько вкладов в банках разной степени стрёмности. И тут появились два лимона, которые нужно куда-то пристроить.

Открыть ещё вклад? Или два? Чтобы уложиться в размер страховки АСВ. Кучу вкладов контролировать становится хлопотно. Условия банков совсем не впечатляют. Да ещё эти хитрые банкиры так и норовят подсунуть какую-нибудь гадость мелким шрифтом в депозитный договор. Приходится внимательно всё изучать. Это утомляет. Какие есть альтернативы?

По телеку и в интернетах постоянно рассказывают про фондовый рынок. Может, начать расти над собой? Замахнуться на полноценные инвестиции? 🤔 Но с чего начать?

Классический подход выглядит примерно так – влетаю в рынок, покупаю без разбора акции, которые на слуху, бегу в аптеку за валерьянкой и сижу таращусь в монитор на графики своих вложений, периодически хватаясь за сердце 😅

Выглядит прикольно. Но это не для меня. Хочется чего-то более спокойного и надежного. Чтобы было как депозит, только лучше.

Если говорить про надежность, то максимальная надежность может быть только у того, кто печатает деньги. Он всегда расплатится. Напечатает сколько надо и отдаст 😀

– А кто у нас печатает деньги?

– Минфин.

– А в него можно как-то вложиться?

– Можно... Акций у него нет. Но Минфин всем желающим предлагает свои облигации. Они так и называются – Облигации Федерального Займа или сокращенно ОФЗ.

– Интересно. А подробнее можно?

– Можно и подробнее.

Что такое ОФЗ и какие они бывают

Итак, ОФЗ – это долг Минфина. Кто владеет ОФЗ, тому Минфин должен денег. Обычно одна ОФЗ – это 1000 рублей долга. Если у меня 100 ОФЗ, то Минфин мне должен 100 тысяч рублей. Но это не всё.

За то, что я дал Минфину взаймы, Минфин каждые полгода платит мне проценты. Эти проценты называются купонами. Например, если у меня 100 ОФЗ и их купон 40 рублей, то раз в полгода я буду получать от Минфина 40 * 100 = 4 тысячи рублей или 8 тысяч рублей в год.

– Где эти ОФЗ взять?

– Их можно купить. ОФЗ торгуются на Московской бирже, как и другие ценные бумаги. Это значит, что для инвестиций в ОФЗ нужно открыть брокерский счет, установить на телефон или компьютер приложение брокера и можно покупать.

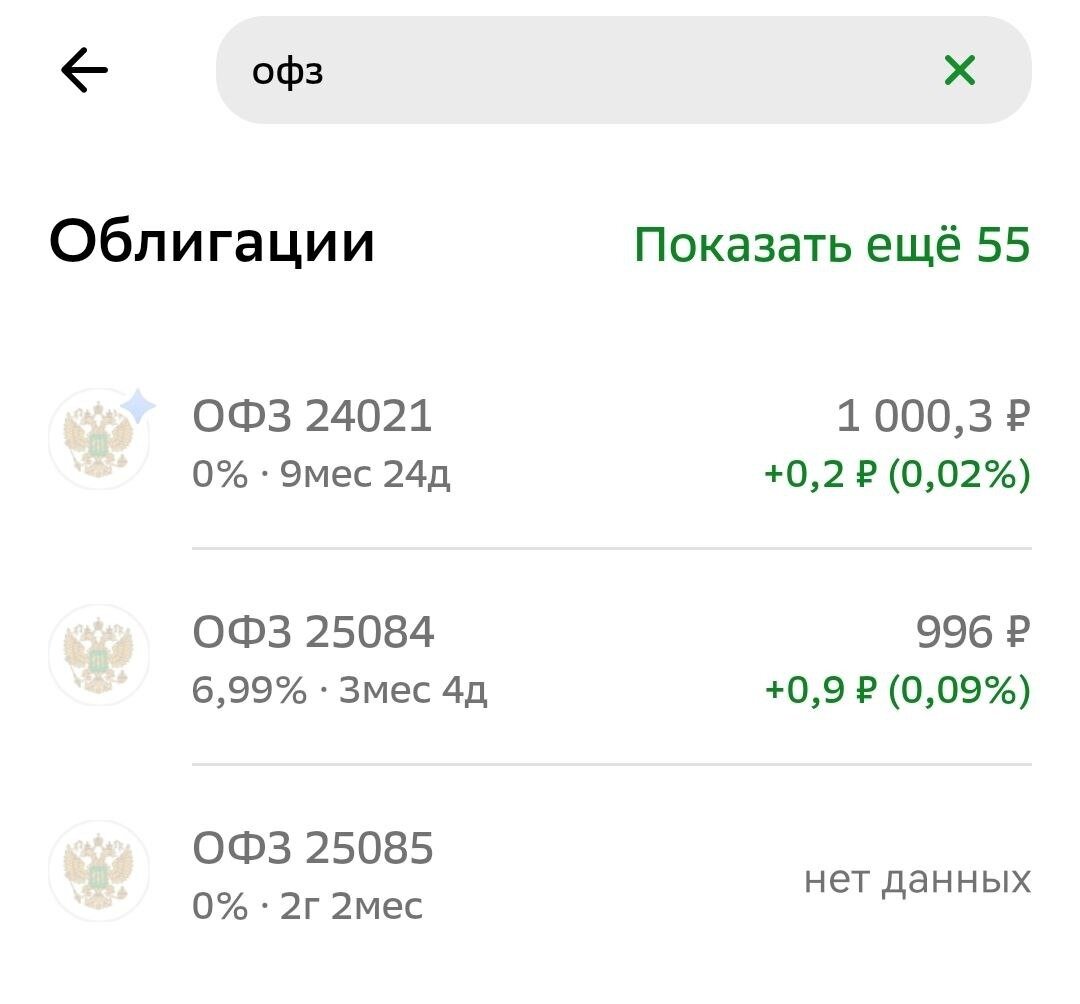

Как видно, выпусков ОФЗ много. Они различаются ценами, сроками до погашения и условиями.

– Что значит различаются ценами? Они ж по тыще рублей!

– Дело в том, что номинал ОФЗ (те самые 1000 рублей) и цена облигации (почем её можно купить) это разные вещи. Номинал – это то, сколько Минфин заплатить за одну бумагу, когда будет возвращать долг. Если номинал облигации 1000 рублей и нужно возвратить долг за 100 бумаг, то Минфин возвратит 100 тысяч рублей. По чём эта ОФЗ досталась мне Минфин не волнует.

А цена ОФЗ – это то, за сколько владелец облигации готов её продать. Цена постоянно меняется и зависит от спроса, предложения на рынке и экономической ситуации.

– Что такое погашение?

– Погашение – это дата, когда Минфин возвратит долг. Это можно сравнить со вкладом. У меня может быть открыто несколько вкладов (куплено несколько разных выпусков ОФЗ), каждый вклад имеет дату начала (а ОФЗ дату размещения) и срок действия (срок погашения) по истечении которого вложенная сумма возвращается и вклад закрывается (ОФЗ погашается, т.е. аннулируется).

– О каких-таких разных условиях идет речь?

– ОФЗ бывают разных типов и у каждого типа свои особенности.

Если очень кратко, то сейчас на бирже можно купить:

- ОФЗ-ПД – облигации с постоянным купоном (величина купона не меняется до погашения)

- ОФЗ-АД – облигации с амортизацией долга (вместе с купоном выплачивается часть номинала)

- ОФЗ-ИН – облигации с защитой от инфляции (у них маленький постоянный купон, зато номинал может расти или уменьшаться в зависимости от инфляции)

- ОФЗ Н – народная облигация (попытка сварганить что-то среднее между облигацией и депозитом. Не пользуется большой популярностью)

С ОФЗ понятно. Давай конкретику

Действительно, что-то я отвлекся на теорию. Пора переходить к практике.

Итак, у меня два миллиона и я решил их вложить в ОФЗ. Как сделать, чтобы было хорошо?

У продвинутых банковских вкладчиков есть стратегия – лесенка вкладов. Это когда открывается несколько вкладов с разными сроками окончания. По завершении очередного вклада открывается новый и на него перекладывается полученная от закрытого вклада сумма вместе с набежавшими процентами.

Такой подход позволяет не морозить все деньги на длинный срок, всегда быть "в рынке" (иметь возможность открыть вклад под другие, возможно более выгодные условия) и в случае крайней необходимости вытащить из вложений необходимую сумму, не теряя все проценты разом.

Почему бы не воспользоваться похожей стратегией и мне? Покупаю несколько выпусков ОФЗ с разными сроками погашения. Получаю по ним купоны. Купоны реинвестирую. Когда погашается какой-то из выпусков, перекладываюсь в новый. И так далее.

Но возникает несколько вопросов:

- какие типы ОФЗ для лесенки подойдут?

- сколько разных выпусков купить?

- какой срок до погашения самый лучший?

Какие ОФЗ брать?

Как в случае с депозитами, хочется понимать, на какую доходность я могу рассчитывать, вкладываясь в ОФЗ.

Если исходить из этого желания, то все варианты ОФЗ с переменными параметрами не подходят. Заранее предсказать, какую доходность дадут ОФЗ-ПК или ОФЗ-ИН, невозможно. Этого не знает даже их эмитент – Минфин. Он лишь косвенно может влиять на это, подкручивая ключевую ставку (об этом ниже, а подробно как это работает, можно почитать вот тут: Как реагировать на повышение или понижение ключевой ставки).

ОФЗ-АД тоже не очень в тему. Выплата вместе с купоном части долга постепенно уменьшает выплачиваемые купоны, усложняет стратегию и часто снижает эффективность.

ОФЗ-Н вообще не рассматриваю. Это не облигации. Это Франкенштейн 😁

Остаются ОФЗ-ПД – самые простые и понятные бумаги. У них купон заранее известен, и он не поменяется до самого конца, что бы ни случилось на рынке.

Сколько выпусков купить?

Тут всё просто. Сумма инвестиций у меня достаточно большая. Есть где развернуться. Посмотрю сколько на рынке всего выпусков ОФЗ-ПД и подберу их так, чтобы даты погашения были равномерно распределены по годам – чтобы у моей лесенки были одинаковые ступеньки.

Короткие, средние или длинные?

Каждая ОФЗ имеет дату погашения. Эта дата может быть и через несколько дней, и через несколько лет. Условно различают короткие ОФЗ – те, что гасятся в ближайшие 3 года, средние – 3-5 лет (в спокойные времена до семи) и длинные более семи лет до погашения.

Времена у нас сейчас неспокойные. Загадывать больше чем на год-три вперед – дело неблагодарное. Поэтому ограничусь ближайшими тремя годами.

Бывают случаи, когда имеет смысл хапать средние и длинные ОФЗ-ПД. Но это уже другая история, там стратегия, требующая более глубокого погружения в тему инвестиций в облигации. О ней можно почитать тут: Скольжение по кривой доходности

Где посмотреть варианты?

Существует масса сервисов, предоставляющих информацию об облигациях.

Например:

- Мосбиржа – Поиск облигаций

- RusBonds – Фильтр облигаций

- Доход – Анализ облигаций

- Smart-lab – Котировки гособлигаций ОФЗ

Отличные универсальные инструменты! Но с ними есть нюанс. Они для профессионалов. А мне все эти навороты не нужны. Я не хочу разбираться в пультах управления звездолетами 🙈 Мне нужна одна кнопка – Сделать хорошо.

И такая кнопка есть – телеграм-бот depodiya_bot

Раскладываю два лимона по ОФЗ

Запускаю бота и в его Меню выбираю /shortofz, т.е. подобрать ОФЗ до 3х лет. Получаю что-то типа такого:

Вижу, что сейчас на рынке доступно 7 выпусков ОФЗ с датами погашения в 2024-2026 годах. Их доходности от 7,58% до 9,01%. При этом средняя доходность депозитов в надежных банках – 7,827%. Все выпуски, кроме последнего, превышают доходность депозитов. Отлично!

Не факт, что в момент покупки моя доходность будет той, что указана в таблице. Ситуация на рынке постоянно меняется. Но облигации с постоянным купоном хороши тем, что, купив их и дождавшись погашения, я получу ровно ту доходность, которая была в момент покупки. Если, конечно, к моменту погашения облигации эмитент (тот, кто выпустил облигацию) не обанкротится – объявит дефолт. Надеюсь, что наш Минфин такой фортель не выкинет 😀

Смотрю, насколько равномерно распределены купоны и погашения ОФЗ по годам. Жму кнопку График купонов.

Вижу, что выпуски погашаются в разное время. То, что надо! Можно брать всего по чуть-чуть. У меня 2 миллиона. Получается, что на каждый выпуск можно выделить по 250 тысяч рублей и ещё 250 тысяч останется в запасе.

Ради интереса прикину денежный поток и план действий на 2023 год.

Для предварительной, грубой оценки можно считать, что мне удалось закупиться всеми ОФЗ по номиналу (по 1000 рублей) и никаких других расходов не было.

Судя по графику купонов и их размеров, получается следующая цепочка:

- 19 июля – двойная выплата купонов по 26227ПД и 26234ПД, равная 36,9 * 250 + 22,44 * 250 = 14 835 рублей. Куплю на них 7 новых 26227ПД и 7 штук 26234ПД

- 30 августа – выплата по 26223ПД, равная 32,41 * 250 = 8 102,5 рублей. Докуплю на них 8 штук 26223ПД

- 20 сентября – выплата по 26219ПД, равная 38,64 * 250 = 9 660 рублей. Докуплю еще 9 штук 26219П

- 11 октября – выплата по 26226ПД, равная 39,64 * 250 = 9 910 рублей. Докуплю еще 9 штук

- 18 октября – выплата по 26222ПД, равная 35,40 * 250 = 8 850 рублей. Докуплю еще 8 штук

- 15 ноября – выплата по 26229ПД, равная 35,65 * 250 = 8 912,5 рублей. Докуплю еще 8 штук, а может и 9. Деньги возьму из остатков от других купонов.

- 17 января 2024 – опять двойная выплата купонов по 26227ПД и 26234ПД, но уже побольше 36,9 * 257 + 22,44 * 257 = 15 250,38 рублей так как в прошлый раз я докупил по 7 новых бумаг каждого выпуска

- 28 февраля – погашение 26223ПД. На брокерский счет вместе с последним купоном равным 32,41 * 258 = 8 361,78 рублей прилетит ещё 258 тысяч рублей от погашенных ОФЗ 26223ПД. Нужно будет выбрать новый выпуск ОФЗ и закупиться на полученные деньги. Для подбора нового выпуска снова пригодится depodiya_bot.

И так по кругу.

Покупаю?

Хватит рассуждать! Пора действовать!

Но как покупать? Сразу все выпуски на всю котлету или постепенно, выпуск за выпуском, согласно какой-то стратегии?

– Лучше действовать без фанатизма и входить в ОФЗ постепенно.

– Почему?

– Потому, что у разных выпусков разный НКД.

– Что за НКД и почему на него стоит обращать внимание?

НКД – это Накопленный Купонный Доход. Если не умничать 😀, а объяснить человеческим языком, то это часть купона, которая накапала владельцу ОФЗ с момента прошлой купонной выплаты.

То есть, получил я купон и сижу довольный. А через месяц приспичило мне продать свои ОФЗ. За прошедший месяц мне накапала 1/6 купона. Что с этими деньгами будет после продажи ОФЗ? Хорошая новость – мне эти деньги должен компенсировать покупатель. В момент покупки он заплатит не только цену, которую я хочу за свои ОФЗ, но и часть купона, которая успела набежать. Потому, что не по феншую терять проценты в случае вынужденной продажи ОФЗ. Это вам не банковский депозит с обнулением процентов в случае досрочного закрытия. В ОФЗ всё по-взрослому 😀

Но сейчас я не продавец, а покупатель. И мне очень не хочется нести дополнительные расходы и что-то кому-то компенсировать. Поэтому я сморю на НКД и на расписание выплат купонов, выбираю самый маленький НКД и самый большой и помечаю, что это мои кандидаты на покупку в первую очередь.

Почему такой странный выбор? Объясняю 😀

Самый маленький НКД у 26229ПД = 9,21 рубль. Это значит, что по этому выпуску совсем недавно была выплата купона и новые проценты только начали набегать. Эта ОФЗ хороший кандидат на покупку, потому что нам придется компенсировать продавцу совсем небольшой НКД.

Теперь выбираю самый большой НКД. Это ОФЗ 26227ПД с НКД = 33,66 рубля. Большой НКД означает, что по этой облигации скоро будет купонная выплата.

Сморю на график купонов – действительно купон будет 19 июля, т.е. через две с небольшим недели. Поэтому я немного потерплю, дождусь купонной выплаты и куплю ОФЗ сразу после неё. Такой финт позволит мне заплатить минимальный НКД – буквально несколько копеек, успевших накапать за несколько дней нового купонного периода.

Продвинутые инвесторы кроме НКД ещё проверяют расписание заседаний Центробанка по ключевой ставке. Ближайшее будет 24 июля. Это значит, что 24 июля ребята из ЦБ во главе с Эльвирой Набиуллиной соберутся и будут решать, что делать с ключевой ставкой – снизить, оставить как есть или повысить. Сейчас доллар ведет себя неприлично. За его ростом может последовать всплеск инфляции. Инфляция у нас итак немаленькая. Поэтому в целях борьбы с ростом цен ставку могут повысить.

Если ключевая ставка повысится – подрастут доходности депозитов. И доходности ОФЗ тоже вырастут. Поэтому имеет смысл дождаться решения ЦБ и уже после него покупать ОФЗ 26227ПД. Придется заплатить несколько дополнительных копеек НКД, но взамен, возможно, удастся выгадать чуть-чуть дополнительной доходности.

Пока я буду разбираться с первыми двумя покупками, созреет следующая – ОФЗ 26223ПД, у которой купонная выплата 30 августа. Потом следующая – ОФЗ 26219ПД – покупка после купонной выплаты 20 сентября. И так, в несколько этапов, выпуск за выпуском я построю свою двухлимонную лесенку 😁👍

Но у меня в запасе остались не пристроенными 250 тысяч рублей. С ними что?

Они тоже не останутся без дела. Если я буду покупать по 250 штук ОФЗ каждого запланированного выпуска, то с большой долей вероятности это будет стоить чуть больше, чем 250 тысяч рублей. Ведь кроме НКД у меня будут другие расходы.

Например, нужно будет заплатить брокерскую комиссию за сделки. Деньги на эти дополнительные расходы можно будет взять из резервной суммы.

Кроме того, пока я буду заниматься текущими покупками пройдет время и на горизонте появятся новые выпуски – те, которые сейчас не попадают с диапазон до трех лет и находятся в диапазоне среднесрочных ОФЗ (3-7 лет до погашения).

На оставшиеся от резерва деньги можно будет докупить их.

Вот так, два простых миллиона могут превратиться в два полезных миллиона работающих на пользу мне и на благо экономики 😀

Подведу итоги

- как и в случае с депозитами, из ОФЗ можно строить лесенки

- для лесенок хорошо подходят ОФЗ-ПД (с постоянным купоном)

- подобрать нужные ОФЗ достаточно просто. Для этого можно использовать телеграм-бота depodiya_bot

- учитывать НКД при покупке облигаций полезно

- следить за ключевой ставкой ЦБ полезно тоже

- не успели поговорить про налоги. Но это отдельная большая тема.

Послесловие

Уверен, вы и так про это знаете, но на всякий случай напомню.

Когда будете читать этот текст, ситуация на рынке будет уже другая, НКД будут не такими, котировки изменятся, и вообще всё может стать с ног на голову.

Поэтому приведенные выше примеры не нужно воспринимать как рекомендацию покупок конкретных ценных бумаг или как какую-либо инвестиционную рекомендацию.

Всё выпуски ОФЗ, упомянутые в статье, использованы лишь в качестве иллюстрации логики рассуждений при подборе облигаций в свой инвестиционный портфель.

Спасибо за внимание. Надеюсь, не утомил 😅

PS

- Партнерская публикация.

- С удовольствием БЕСПЛАТНО размещаю, передаю свой "вес цитирования" тем, кто мне нравится.

Лично с автором канала на Дзене "Просто Бонд" я не знаком.

Но пишет он.... Вот прям для меня... Четко... Алгоритмично... Готовая инструкция.

Читаю только неделю, до этого не попадалось на глаза.

Думаю, что будет полезно и мои читателям!