После кипиша выходного дня на радарах вижу всплеск интереса к нашему ботику-помощнику @depodiya_bot Связаны эти события или нет – хз. Но кажется, для новых пользователей будет интересно узнать, для чего на самом деле нужен этот ботик и как им пользоваться.

Знаю, что инструкции это – для слабаков 😁 Поэтому сегодня будет не инструкция, а рассказ как пользуюсь ботом я.

Предыстория создания бота

Главный вопрос всех инвестиций сами знаете какой – "Чё брать?" 😁 На рынке куча вариантов куда слить деньги. Даже после санкций и прочих пакетов – глаза разбегаются.

Но мы не хотим "слить". Мы хотим прибыль. И желательно выше инфляции. При этом часто наш опыт инвестирования выглядит как – "Положу заначку в ГазМяс-банк. Он стремный, но у него хорошие проценты. Если повезет, то заработаю. А если банк накроется до конца депозита, то хотя бы вложенную сумму не потеряю – АСВ обещает компенсировать".

Но депозиты многим надоели. Проценты по ним уже не впечатляют. А тут говорят, что ОФЗ – это почти как депозит, только лучше. Надежнее любого банка и доходность больше.

Ок. Чё брать в ОФЗ? Какой конкретно выпуск купить прямо сейчас, чтобы было хорошо? Выбор большой, разных ОФЗ много, а разбираться во всех этих акциях-шмякциях-облигациях времени нет. У нас работа и жизнь, которая бъет ключем.... прям по голове 😅

Вот для таких случаев – когда думать некогда, а пристроить свободную копейку куда-то надо – я и написал бота. Писал для себя. Но оказалось, что таких занятых (или ленивых? 😉) – не только я один.

Потом у бота появился спутник – этот блог. Тоже своего рода экономия времени (как я раньше думал 😅). Не хотелось каждый раз рассказывать друзьям и знакомым одно и то же про бота, ОФЗ и зачем всё это нужно.

Как работает бот

Сразу расстрою любителей высоких технологий и прочих блокчейнов. Искусственного интеллекта у бота нет и нейронную сетку я к нему не прикрутил. Во всяком пока 😅

Прямо сейчас бот представляет собой набор продвинутых фильтров. Опуская технические подробности, поясняю, как эти фильтры фильтруют:

- информация о всех облигациях забирается с сайта Московской биржи

- из полученного списка отбираются ОФЗ с постоянным купоном (ПД)

- они сортируются по датам погашения и разбиваются на три категории – короткие, средние и длинные

- доходности разных выпусков ОФЗ сравниваются со средней доходностью депозитов (данные тоже с Московской биржи) и выводятся те бумаги, у которых доходность выше или сопоставима с доходностью депозитов.

Почему бот выбирает именно ОФЗ-ПД и почему именно так – сейчас обсуждать не будем. Скажу лишь, что вначале идея была в том, чтобы сделать удобный инструмент для быстрого переезда из депозитов в ОФЗ. Потому что хранить сколько-нибудь значительную сумму в банке – сегодня идея рискованная (подробно об этом я писал раньше, ссылка в конце поста).

В итоге бот выдает список из нескольких облигаций. В нем легко сориентироваться и можно быстро выбрать подходящий выпуск.

Как пользоваться ботом

Последовательность шагов простая. Я делаю так:

Допустим, появились деньги. Их надо по-быстрому куда-то пристроить, иначе утекут как песок сквозь пальцы.

Если нет идей куда можно пристроить и подушка безопасности под подушкой, то самое простое и надежное решение – прикупить ОФЗ.

Но какие конкретно ОФЗ?

На данный момент я рассуждаю следующим образом:

- мы сейчас находимся в стадии – "ситуация мутная". То ли будет инфляция, то ли не будет. Ключевая ставка то ли пойдет вверх (Набиуллина намекала на прошлой пресс-конференции), то ли вниз (цель Центробанка на 2024 год утоптать текущую ставку 7,5% до 4%)

- но существует хорошее правило – в любой непонятной ситуации покупай короткие ОФЗ. Почему короткие? Если очень кратко, то близкие даты погашения коротких ОФЗ позволят всегда быть при свободных деньгах и оперативно реагировать на любое развитие ситуации

- значит, пора запускать телеграмм-бота

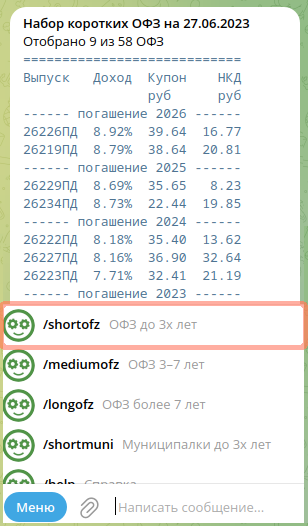

- запускаю, жму Меню и выбираю "/shortofz ОФЗ до 3х лет"

Смотрю на ситуацию:

Вижу, что ботик отобрал для меня 9 выпусков ОФЗ в диапазоне погашения от нескольких дней до трех лет.

Что из этого выбрать?

Зависит от суммы и срока, на который я готов "заморозить" деньги.

Если у меня до 50 тысяч рублей и эти деньги в ближайшее время не понадобятся, то нижние ОФЗ (те, что гасятся в 2023 году) можно отбросить сразу. Их доходность ниже текущей доходности депозитов – 7.22% и 7.23% вместо 7.827%. Проще положить эти 50 тысяч рублей на депозит и не париться.

Из оставшихся семи вариантов выбираю ОФЗ с минимальным НКД (накопленным купонным доходом). На рисунке выше это – ОФЗ 26229ПД.

Почему с минимальным НКД?

Чтобы купить больше ОФЗ и немного сэкономить на налогах.

Напомню, что НКД это – часть купона – проценты, которые накапали продавцу ОФЗ. Эти проценты мы должны ему возместить.

Как так?

Тут всё честно – через время мы получим купон в полном объеме т.е. все причитающиеся за владение ОФЗ проценты прилетят нам. Минфин не станет разбираться сколько платить предыдущему владельцу, а сколько текущему. Он выплатит все деньги (купон) текущему владельцу.

Понятно, что чем больше текущий НКД, тем больше денег придется потратить на покупку одной бумаги. Ведь нам придется заплатить продавцу рыночную цену ОФЗ плюс этот самый НКД (подробнее о нюансах НКД см. в статье по ссылке в конце поста).

Если у меня 100 тысяч рублей, то имеет смыл "размазать" их по нескольким выпускам. Например, так, как показано скриншоте:

Такой выбор принесет мне деньги в конце 2024 года (когда погасится выпуск ОФЗ-26222ПД) и в конце 2025 года (когда погасится выпуск ОФЗ-26229ПД). Этими деньгами можно будет распорядиться в соответствии с ситуацией на тот момент.

Если хочется знать, когда конкретно придут купоны и произойдет погашение выбранных ОФЗ, то жму кнопку "График купонов" и получаю вот такое:

На нем видно, что ближайший купон ОФЗ-26222ПД будет выплачен 18 октября 2023 года, а погашение облигации состоится 16 октября 2024 года.

Что касается ОФЗ-26229ПД, то ближайший купон будет выплачен 15 ноября, а погашение... не влезло в экран 😁

Но это не беда. Информации о выплатах купонов внутри года мне обычно достаточно. Но если всё-таки хочется узнать дату погашения, её всегда можно уточнить на сайте Мосбиржи. Или дождаться, когда я научу бота выдавать карточку ОФЗ со всеми данными 😁

В спокойные времена я, скорее всего, посмотрел бы варианты дальше трех лет (Меню /mediumofz) и, возможно, выбрал бы ОФЗ 26224ПД с доходностью 10.00%, текущим НКД 5.29 рублей и погашением в середине 2029 года. Но сейчас, так далеко заглядывать я не готов.

Почему не размазать 50 или 100 тысяч рублей более тонким слоем? Например, по 20 тысяч на выпуск.

Никто не запрещает этого делать. Рыночная цена одной ОФЗ колеблется в районе 1000 рублей. Можно вложится хоть в одну ОФЗ и получать с нее купоны. Но с точки зрения реинвестирования дохода – это не самая лучшая идея.

Например, я купил одну ОФЗ. Допустим, это 26222ПД. Через время я получу купон 35 рублей 40 копеек. С них сразу срежется налог 13%. На счет упадет 30 рублей 80 копеек. Что мне с ними делать? Непонятно.

А если я куплю 10 ОФЗ? С них мне будет капать 354 рубля купонов. После налога – 308 рублей на руки. Уже лучше. Можно купить пару капучино 😁

Если я куплю 50 ОФЗ, то каждые полгода у меня будут лишние 1540 рублей – 1340 рублей на руки. И это уже совсем другое дело. Это значит, что появилась возможность реинвестирования.

После выплаты купона можно докупить одну дополнительную ОФЗ и в следующий раз получить купоны от 51 ОФЗ, то есть на 35 рублей 40 копеек больше.

Включится магия сложного процента. Этот процент ещё маленький и малозаметный, но он сразу начнет повышать доходность моих вложений.

Вот как-то так.

Итого

Наш бот – это автоматический фильтр с заданными параметрами. Никакого дополнительного анализа он не проводит. Инвестиционных рекомендаций не выдает. Но позволяет существенно сэкономить время и уменьшить количество ошибок при инвестициях в ОФЗ.

Кстати, этим постом я тоже не давал каких-либо инвестиционных рекомендаций. Выпуски ОФЗ приведены в качестве примеров и в вашем конкретном случае могут не подойти.

В следующий раз хочется обсудить новости про ИИС-III и электронные рубли. Надеюсь, наша бодрая реальность не внесет в эти планы тотальные изменения 😅

Остаемся на связи. До новых встреч 💪😁

Ссылки на другие статьи по теме:

_____________________________

- ставьте лайки, если понравилось

- подписывайтесь на канал, если не подписаны