Продолжение. Начало здесь.

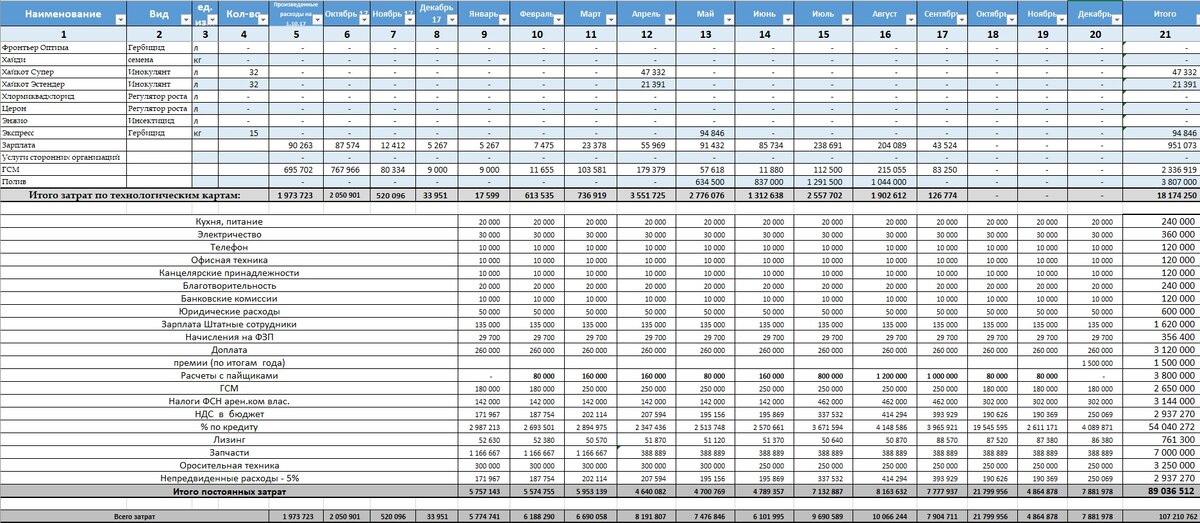

Таблица №6 «Постоянные затраты»

В этой таблице мы рассчитываем расходы не связанные с технологическими картами.

Значения столбцов аналогично вышеприведенной таблице, только используются столбцы 1, 9-21.

Столбцы со 2 по 4 не заполняются, но в таблице эти столбцы присутствуют, потому что данная таблица идет на одном листе со сводной таблицей по технологическим затратам.

Столбцы с 5 по 8 не заполняются потому что постоянные затраты относятся на культуры которые выращиваются в сезоне их возникновения. Таким образом, в планируемом нами сезоне будут учитываться постоянные затраты планируемого года, хотя затраты по технологическим картам появляются ещё в предыдущем сезоне.

Фактически после сведения этих двух таблиц вы получаете бюджет расходов на планируемый сезон. Общая сумма затрат отражается в строке «Всего затрат».

Обращаю внимание, что в формулах по распределению затрат по технологической карте обязательно учитывается месяц возникновения затраты. Для этого в технологической карте введена колонка №2 «Месяц».

После сведения бюджета затрат определяем фактическую потребность в сельскохозяйственных материалах (СЗР, удобрения и т.д.). Для этого создаем таблицу «Склад»

Таблица №7 «Склад»

Экономическое содержание столбцов:

Обратите внимание, что в таблицах используется условное форматирование: когда количество материала на складе больше, чем потребность в нем на сезон соответствующая ячейка в столбце №5 окрашивается в красный цвет.

После составления фактической потребности в закупке сельскохозяйственных материалах можем планировать движение денежных средств.

Лист «Движение денежных средств»

На листе «Движение денежных средств» расположено несколько таблиц с помощью которых производится расчет денежного потока по каждому месяцу.

Таблица № 8

В данной таблице рассчитываются сроки закупки сельхозматериалов по времени возникновения потребности.

Ещё раз хочу обратить ваше внимание, на формулы в столбцах с 7-го по 21-й.

В 7-ом столбце ставится формула (приводится пример формулы из первой ячейки столбца): ЕСЛИ((‘Свод по затратам’!$U2-ДДС!$F5)>=СУММ(‘Свод по затратам’!$F2:’Свод по затратам’!F2);0;((СУММ(‘Свод по затратам’!$F2:’Свод по затратам’!F2))-(‘Свод по затратам’!$U2-ДДС!$F5)))

В столбцах с 8-го по 21-й используется формула (опять привожу формулу из первой ячейки столбца): ЕСЛИ(СУММ(СУММ($G5:G5);’Свод по затратам’!$U2-ДДС!$F5)>=’Свод по затратам’!$U2;0;ЕСЛИ((‘Свод по затратам’!$U2-ДДС!$F5)>=СУММ(‘Свод по затратам’!$F2:’Свод по затратам’!G2);0;((СУММ(‘Свод по затратам’!$F2:’Свод по затратам’!G2))-(СУММ($G5:G5;’Свод по затратам’!$U2-ДДС!$F5)))))

Я понимаю, что формулы выглядят чудовищно и понять их без примера в таблице довольно сложно, но я привожу пример, чтобы было понятно хотя бы в общем какие формулы используются в таблицах на странице ДДС.

Вышеуказанные формулы используются в тех строках таблицы, где идет расчет данных о покупке сельскохозяйственных материалов.

В последних четырех строках таблицы, где рассчитываются данные о расходах по технологической карте на заработную плату, ГСМ, полив, услуги сторонних организаций стоит формула гораздо проще:

СУММЕСЛИ(‘Свод по затратам’!$A$2:$A$74;ДДС!$A73;’Свод по затратам’!F$2:F$74)

Данная формула приведена из строки «Заработная плата» и столбца «Октябрь 17».

Если вы собираетесь покупать сельхозматериалы не по мере их надобности, а, к примеру, заранее или переносите срок оплаты на период после сбора урожая, то суммы необходимых оплат уже переносите вручную прямо поверх формул внося данные в одни ячейки и удаляя данные из других ячеек. Не забывайте только проверять, чтобы итоговая сумма по затратам помесячно (из столбца 22) была равна общей сумме затрат на закупку сельскохозяйственного материала (из столбца 6).

Приглашаю вас на свой сайт, где вы сможете не только прочитать эту статью целиком, но и найдете много полезной информации по управленческому учету без воды, а также различные электронные таблицы, для удобства вашей работы.