Окончание. Начало здесь.

Ниже расположена таблица денежного потока по постоянным затратам, где указываются постоянные затраты помесячно.

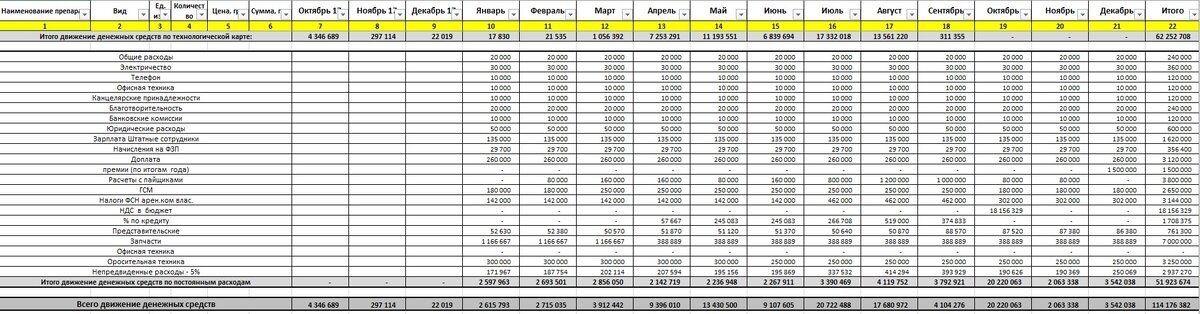

Таблица №9 «Денежный поток по постоянным затратам»

Фактически это полная калька таблицы по постоянным затратам с листа «Свод по затратам». Конечно постоянные затраты по времени возникновения по факту оплаты могут различаться, но для упрощения расчета принимаем, что они возникают и оплачиваются в один и тот же период. Возникающая при этом погрешность не велика.

Далее идет строка «Всего движение денежных средств». Здесь суммируем итоги по двум вышеприведенным таблицам.

Далее идет таблица, где планируются доходы от продажи выращенных культур.

Таблица № 10 «Денежный поток от продажи»

Зеленым цветом показана строка «Потребность в денежных средствах». Значение данной строки определяется по формуле: из ячейки строки «Всего выручка» вычитаем соответствующую ячейку строки «Всего движение денежных средств».

Следующая таблица «Движение денежных средств по финансовой деятельности».

Таблица № 11 «Движение денежных средств по финансовой деятельности»

Указываются данные по вложениям и изъятиям собственников бизнеса, а так же получения и погашения займов в банках. Итог по таблице определяется как разница между строкам «Вложения» и «Изъятия», «Получение займа» и «Погашение займа» в строке «Итого поступлений/изъятий».

Теперь остается последний штрих: рассчитать возникновение кассовых разрывов в процессе выполнения запланированного.Для этого в последних двух строках указываются формулы:

Строка «Остаток денежных средств на начало периода»: в первую ячейку строки вручную (либо с листа «Общие показатели») вносится остаток денежных средств на начало планируемого периода, далее идет ссылка на строку «Остаток денежных средств на конец периода» из предыдущего столбца. Таким образом, остаток денежных средств на конец периода всегда будет равен остатку денежных средств на начало следующего периода.

Строка «Остаток денежных средств на конец периода». В каждую ячейку строки вносим формулу:

«Остаток денежных средств на начало периода» — «Всего движение денежных средств» + «Всего выручка» + «Итого постулений/изъятий».

Для указанной формулы суммируются ячейки по столбцам соответствующих периодов. Рассмотрение листа «ДДС» закончено.

Лист «Финансы»

Таблицы №12, 13, 14

Таблицы №12 и №13 — это таблицы расчета процентов по пользованию кредитными линиями. В таблицах вручную указываются только: лимит кредитной линии, годовой процент, задолженность по кредитной линии на начало периода (указывается в оранжевой ячейке). Все остальное в этих таблицах рассчитывается автоматически. Данные о получении займов и их погашении берутся из таблицы №11 «Движение денежных средств по финансовой деятельности» на листе «ДДС». Суммы рассчитанных процентов попадают в постоянные затраты предприятия на лист «Свод по затратам».

Таблица №14 — это расчет по уплате налога на добавленную стоимость (ставка налога составляет 20%). Здесь рассчитываются суммы возникающих обязательств по НДС при продаже продукции, а так же суммы возникающего кредита по НДС в результате совершенных покупок.

Возникающие превышения обязательств над кредитами попадают в постоянные затраты на лист «Свод по затратам».

Следует понимать, что сумма кредита по НДС рассчитывается примерно, так как невозможно точно запланировать какая часть произведенных расходов будет произведена у плательщиков НДС. Разумеется есть платежи по которым нет сомнений, что их получатели являются плательщиками НДС, но есть статьи затрат по которым только часть платежей будет содержать кредит по НДС.

Лист «ОПУ»

Итоговый лист, где формируется финансовый результат деятельности предприятия в планируемом сезоне.

Отчет делится на две части: доходную и расходную.

Доходная часть состоит из таблиц по каждой культуре, которые выращиваются в планируемом сезоне. В каждой таблице по культуре есть данные:

- Количество выращенного урожая (данные берутся с листа «ДДС» из таблицы № 10 «Денежный поток от продажи». Столбец 3.

- Средняя цена реализации. (данные берутся с листа «ДДС» из таблицы № 10 «Денежный поток от продажи». Столбец 2.

- Сумма. Расчетная величина. Количество*Средняя цена.

- Себестоимость проданной продукции. Данные берутся из соответствующей технологической карты (Таблица №2). Первая таблица «шапки» пункт 7.

- Валовая прибыль. Расчетная величина. Пункт 3 минус пункт 4 данной таблицы.

- Норма валовой прибыли. Расчетная величина. Отношение пункта 5 к пункту 3 данной таблицы.

Итог доходной части формируется в в строке «Всего валовой прибыли по предприятию» и определяется как сумма строк валовой прибыли по каждой культуре.

Расходная часть состоит из постатейного перечисления постоянных расходов. Данные поступают из таблицы №9 «Денежный поток по постоянным расходам».

Итог расходной части формируется в строке «Итого операционные расходы» и определяется как сумма всех постоянных расходов.

Общий итог отчета формируется в строке «Чистая прибыль по предприятию» и определяется как разница между итогами доходной и расходной части.

Таким образом, в описанном в данной статье расчете, у вас объединяются все технологические карты по выращиваемым культурам, данные по площадям посевов в разрезе по культурам, данные о сроках закупки необходимых препаратов и удобрений, возникающие при этом кассовые разрывы и вы заранее сможете подумать о способах их устранения, а так же вы сможете увидеть тот финансовый результат на который вам стоит рассчитывать при запланированном севообороте и используемой технологии посева.

Приглашаю вас на свой сайт, где вы сможете не только прочитать эту статью целиком, но и найдете много полезной информации по управленческому учету без воды, а также различные электронные таблицы, для удобства вашей работы.