Эта статья является продолжением серии статей «Инвестиции в России». Это реалити по созданию устойчивого пассивного денежного потока на российском фондовом рынке. До его старта я никогда не инвестировал в России, но за плечами у меня колоссальный опыт инвестирования на рынке США. Подробнее про стратегию инвестирования читайте в первой статье.

Закончился май 2023 года, а значит пришло время подводить очередные итоги.

В течение месяца я получил один купон от ОФЗ и дивиденды от Новатэка. Все эти деньги сразу же направил на покупку акций Норникеля. Обоснование этой идеи читайте в прошлой статье реалити.

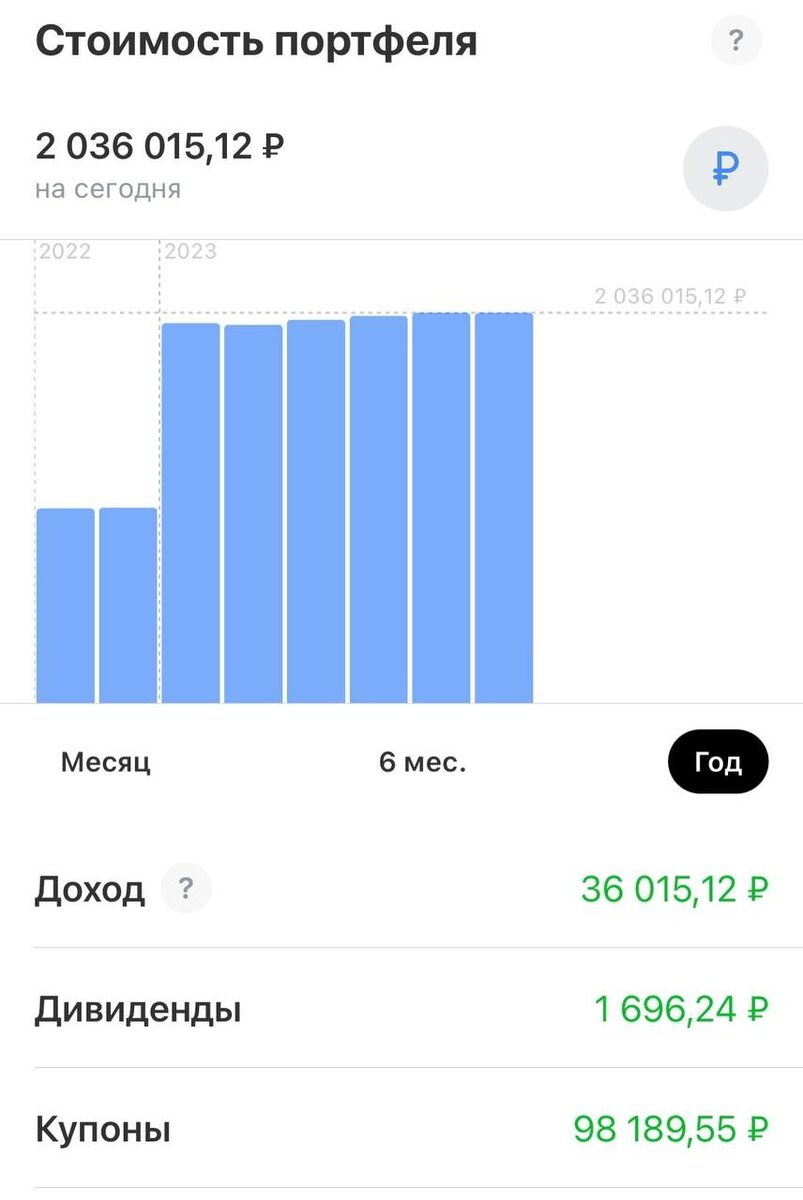

С 14 ноября 2022 года прибыль моего портфеля, с учетом поступивших купонов и дивидендов, и за вычетом всех комиссий, составила 36 015 рублей. Купонный доход за это время составил 98 190 рублей.

Вот так выглядит статистика портфеля в приложении брокера за период 14.11.2022 — 31.05.2022.

Полученные результаты будем сравнивать с индексом полной доходности МосБиржи.

И хотя сравнивать доходность всего портфеля с индексом полной доходности МосБиржи не корректно, т.к. ядро совокупного портфеля это ОФЗ и тут не нужно никаких сравнений, чтобы понять, что на длинной дистанции портфель с существенной долей облигаций будет отставать от портфеля акций, но я решил оставить и это сравнение для полноты картины.

А вот сравнение динамики доходности спекулятивной части портфеля с индексом полной доходности МосБиржи не только корректно, но и имеет для нас практическую пользу, т.к. позволит точно ответить на вопрос: «А действительно ли стратегия „временных аутсайдеров“ работает на российском фондовом рынке и опережает индекс, или в России все же лучше тупо покупать индекс целиком и не заморачиваться выбором отдельных эмитентов?»

Первые покупки в спекулятивную часть портфеля я сделал 25 ноября 2022 года, поэтому сравнительный анализ спекулятивной части портфеля с бенчмарками проводится именно от этой даты.

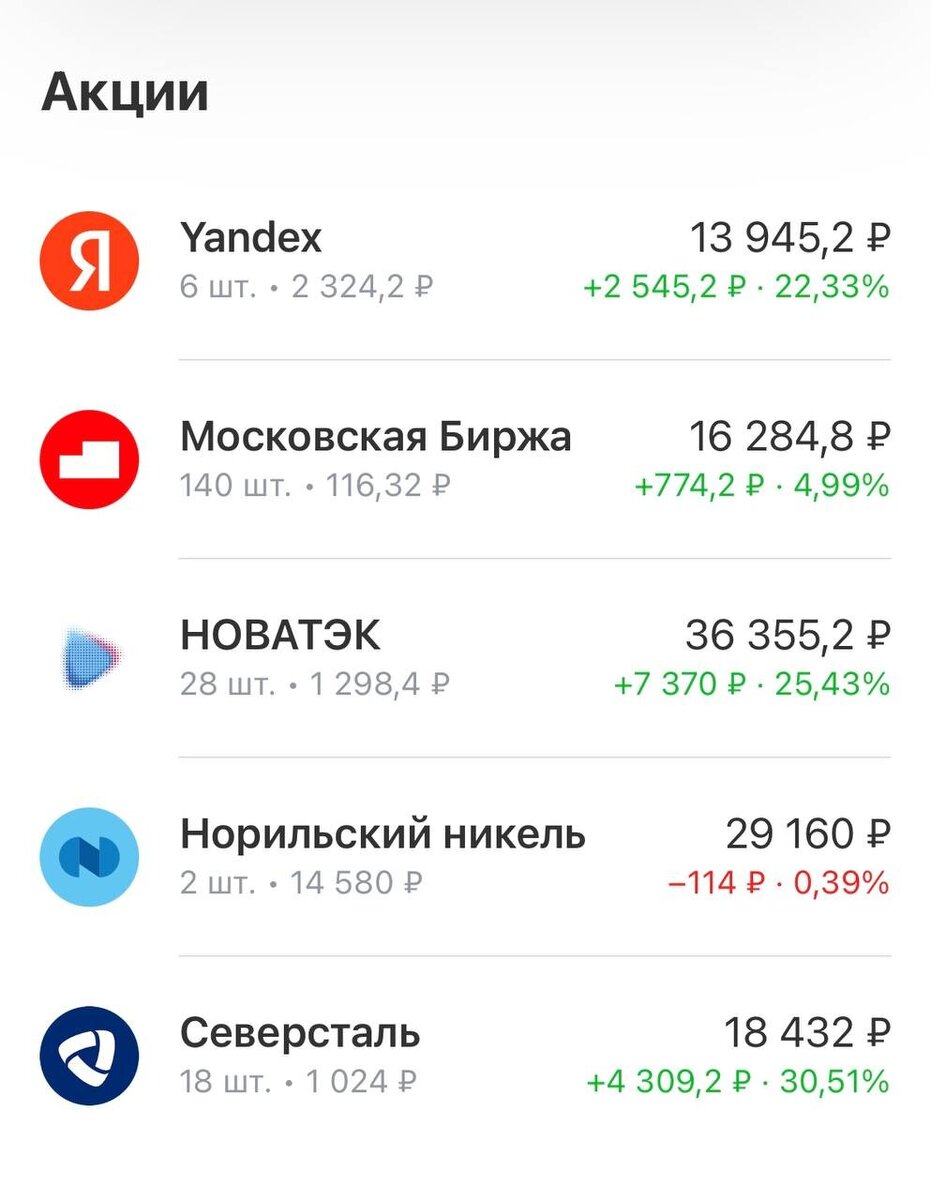

Вот так выглядит спекулятивная часть портфеля:

А вот как выглядит сравнительный график кумулятивной доходности в RUB по состоянию на 31.05.2023:

Как видим, спекулятивная часть портфеля (красная линия) все еще уступает индексу полной доходности МосБиржи (оранжевая линия), но уже отставание сокращается. Совокупный портфель индексу МосБиржи тоже проигрывает, но ожидаемые в июне купоны и дивиденды могут изменить ситуацию.

Но и этого сравнения считаю недостаточно, потому что для того, чтобы реалити было максимально объективным, считаю важным сравнить полученные результаты еще и с инвестициями на американском фондовом рынке, разумеется с валютной переоценкой.

В итоге, сделав поправку на курс рубля, полученные результаты сравнил еще и с индексом полной доходности SP500, а также с одной из стратегий, которую используют резиденты клуба BeatMarkets на американском фондовом рынке.

Вот так выглядит сравнительный график кумулятивной доходности в USD по состоянию на 31.05.2023:

Какие-то объективные выводы делать разумеется рано, т.к. слишком мало времени прошло. Пока можем констатировать, что спекулятивная часть рублевого портфеля проигрывает индексу полной доходности SP500 с учетом валютной переоценки. Наверняка рубль не будет столь волатилен в будущем, но я за чистоту эксперимента, поэтому публикую все как есть.

Я ни на что не намекаю, но портфель SMART для резидентов клуба BeatMarkets показывает пока самый лучший результат)

На сегодня у меня все. До новых встреч!

👉 Мой Telegram-канал

📚 Моя книга "Метод высокого дохода"

Роман Романюк, инвестиционный советник с лицензией ЦБ

Представленная в статье информация является личным мнением автора и не является индивидуальной инвестиционной рекомендацией, а финансовые инструменты, либо операции, упомянутые в статье, могут подходить и быть комфортны автору, но не соответствовать инвестиционному риск-профилю и инвестиционным целям (ожиданиям) читателя.