Многие инвесторы часто рассматривают облигации как скучные инструменты с фиксированной доходностью на рынке. Однако иногда устройство долговых продуктов может удивить и опытных инвесторов своей экзотичностью. Мы уже рассказывали о зеленых облигациях, а сейчас настало время разобраться с ипотечными бумагами.

Проще говоря, ипотечные облигации представляют собой пакет кредитов, упакованный в ценную бумагу.

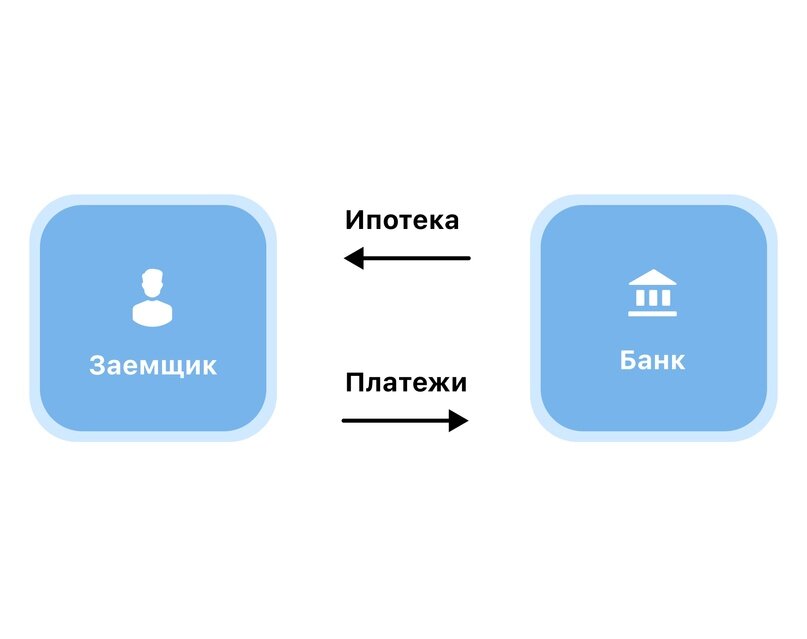

🏡 Обычно структура ипотечного кредита выглядит следующим образом.

Представьте ситуацию, когда ваш знакомый берет ипотечный кредит в банке. Банк, в свою очередь, объединяет 1 000 таких кредитов в один пул и определяет среднюю процентную ставку. Затем этот пул кредитов передается другой кредитной организации, известной как упаковщик, которая создает из него ценную бумагу через процесс секьюритизации.

Обычно считается, что такая облигация имеет высокое кредитное качество, так как основой ее являются первоначальные ипотечные кредиты, обеспеченные недвижимостью. Когда приходит время для 1 000 счастливых обладателей нового жилья сделать следующий платеж, они переводят деньги своему банку, как обычно. Хотя заемщики этого не замечают, их средства не остаются в банке, а направляются к держателям облигаций.

💰 Принцип работы ипотечных облигаций.

📌 Как это полезно для всех участников

Для банка: он быстро возвращает выданные средства и может снова использовать их для выдачи новых кредитов и ипотек.

Для заемщика по ипотеке: ничего не меняется, и он продолжает выплачивать платежи по кредиту как обычно.

Для упаковщика-секьюритизатора: он зарабатывает на комиссиях и разнице между процентной ставкой по ипотеке и доходностью выпущенных облигаций. Также упаковщик расширяет свой долговой портфель, делая его более гибким к изменениям процентных ставок.

Для инвестора: он получает продукт с привлекательным соотношением доходности и надежности.

История ипотечных облигаций: Ипотечные облигации появились в США в 1970-х годах. В то время ипотечные займы выдавались специальными кредитными организациями, которые помогали миллионам подрастающих "бэби-бумеров" осуществить американскую мечту. Поддерживаемые спросом граждан, ипотечные фирмы получали поддержку от правительства, и объем выданных займов под залог недвижимости значительно вырос.

Ипотечные облигации стали популярными инструментами, превысив капитализацию рынка акций. Однако эта отрасль продолжала функционировать по своим правилам, отдельно от основных тенденций финансового мира. Например, существовало значительное неравновесие между сберегательными банками южных штатов, которые испытывали высокий спрос на займы из-за экономического роста региона, и банками севера, которые имели большие резервы денежных средств.

Для эффективного обмена ликвидностью начали выпускать первые ипотечные облигации. Однако новый инструмент оставался нишевым и не привлекал широкий круг институциональных инвесторов из-за возможности досрочного погашения ипотеки. Это означало, что инвесторы не могли точно рассчитать время погашения инструмента.

В 1982 году инвестиционный банк Solomon Brothers представил решение под названием CMO (collateralized mortgage obligation - закладная на основе ипотеки). Ипотечные облигации передавались в управление трастам, которые объединяли их в новый продукт и продавали отдельными траншами. Такой подход позволил инвесторам оценить время погашения инструмента.

CMO стали популярным инструментом для финансового инжиниринга на Уолл-стрит. В результате банкиры начали создавать из CMO безрисковые деривативы с большим плечом, что привело к кризису на рынке недвижимости в 2008 году.

В России большинство эмитентов ипотечных облигаций имеют высокие инвестиционные рейтинги, устойчивый бизнес и поддержку государства. Эти облигации обеспечены гарантиями эмитента и недвижимостью, что делает их надежным инструментом. Ипотечные облигации в России могут рассматриваться инвесторами как альтернатива длинным государственным облигациям (ОФЗ).

Однако однотраншевость выпусков ипотечных облигаций означает, что вопрос досрочного погашения ипотеки первоначальным заемщиком не решен. Поэтому во всех выпусках предусмотрена амортизация, и эмитент может погасить номинал или его часть вместе с очередным купоном. Эмитент облигации будет управлять своим кредитным портфелем, гася номинал при снижении ключевой ставки и ничего не делая с телом долга при ее повышении.