Как подсчитали во Frank RG, в марте 2023 года банки выдали физическим лицам кредитов на 1 триллион 340 миллиардов рублей! Это на треть больше, чем в феврале, и в два с лишним раза выше, чем в марте прошлого года. При этом рост спроса наблюдается во всех сегментах кредитования.

ПОЧЕМУ?

1) У кого-то закончился "накопленный жирок", вот и приходится использовать заемные деньги. Особенно на покупки каких-то крупных вещей, которые сильно подорожали.

2) Если год назад все затаились и перешли на сберегательное поведение, то сейчас многие привыкли жить в ситуации неопределенности. И возвращаются к старым потребительским привычкам.

КРЕДИТЫ НАЛИЧНЫМИ

Объём выдачи кредитов наличными в марте 2023

631,5 млрд ₽

+ 39% к февралю 2023

+ 670% к марту 2022

Источник: Frank RG

По словам банкиров, чаще всего наличные берут на ремонт и на крупные покупки. При этом каждый третий берет деньги для того, чтобы перекредитоваться. То есть отдать другие долги. Если новый долг дешевле предыдущих. Если берут от безысходности и по любым ставкам, лишь бы не проштрафиться перед другими банками, то это не очень хорошо.

ИПОТЕКА

Объём выдачи ипотечных кредитов в марте 2023

573,5 млрд ₽

+ 35,1 % к февралю 2023

+ 9,3 % к марту 2022

Источник: Frank RG

Такие показатели во многом объяснимы льготной ипотекой. В частности, дешевые жилищные кредиты стали все чаще оформлять айтишники. Им ипотеку дают под 4 – 5% годовых. Это ниже, чем по семейной ипотеке или по ипотеке с господдержкой. Там 6 – 8% годовых. И наконец, продажи квартир в ипотеку стимулируют специальные программы субсидирования от застройщиков.

АВТОКРЕДИТЫ:

Объём выдачи автокредитов в марте 2023

96,6 млрд ₽

+ 21,5 % к февралю 2023

+ 364 % к марту 2022

Источник: Frank RG

А это уже от безвыходности положения желающих купить авто. Машины сейчас в дефиците. Цены остаются на пике. Причем как на новые автомобили, так и на подержанные. Поэтому в долг сейчас покупают и те, и те. Причем в равной пропорции. То есть, объем кредитов, выданных на покупку новых авто, примерно идентичен объему займов, выданных на покупку б/у машин.

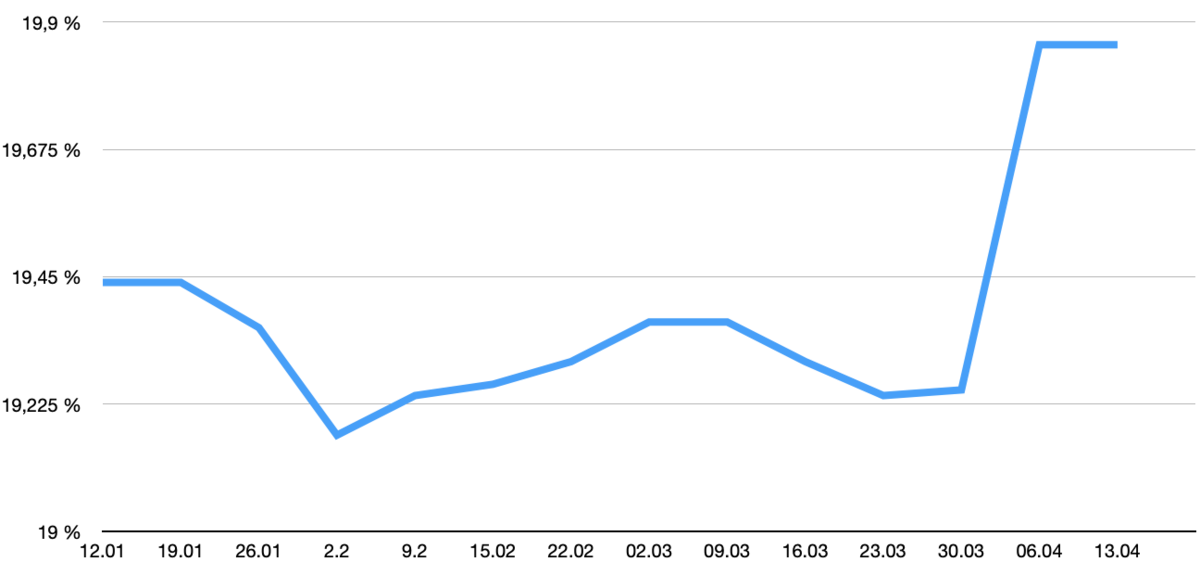

СТАВКИ

Кредитный бум связан в том числе и с потенциальным ростом ставок. Заемщики опасаются, что в ближайшие месяцы они станут выше. Вот и решили взять деньги взаймы сейчас.

В этом, кстати, был смысл. Если в начале года средние ставки потребительских кредитов медленно, но верно снижались. То весной крупнейшие банки ужесточили условия. Особенно резко - в апреле. И теперь дают в долг почти под 20% годовых. Примечательно, что рост ставок по кредитам происходит в условиях стабильной ключевой ставки ЦБ. Она остается на уровне 7,5% годовых. Да и инфляция в годовом выражении достигла минимума – 3,5%. Но есть и другие факторы, которые влияют на подорожание кредитов.

МНЕНИЕ: Инна Солдатенкова, аналитик аналитического центра «Банки.ру»

Банки продолжают ужесточать свои кредитные политики, они сейчас более тщательно относятся к одобрению заемщиков и соответственно повышают ставки, чтобы вот сдерживать спрос. Но одновременно они нацелены на то, что им нужно выполнять требования регулятора а как известно с начала года ЦБ ужесточил регулирование необеспеченных потреб кредитов, которые выдаются на срок более 5 лет или заемщикам с высоким уровнем кредитной нагрузки. И вот как раз таки чтобы сдержать спрос со стороны этих заемщиков банки и повышают ставки.

ВОПРОС: ТАК СТОИТ ЛИ СЕЙЧАС БРАТЬ КРЕДИТ?

- Подумайте, на что именно вам нужны деньги и можно ли как-то обойтись без кредита. Например, использовать рассрочку. Или продать что-то ненужное, чтобы купить что-то нужное.

- Если без заемных денег совсем никак, используйте все преимущества конкуренции. Сделайте запросы в несколько банков. И выберите наиболее выгодные условия.

- Соблюдайте базовые правила риск-менеджмента. Не берите на себя повышенные обязательства. Комфортный платеж по кредиту – это не больше 20 – 30% от ежемесячных доходов.