Именно так я вчера назвал происходящее на рынке недвижимости в РФ…

Хочу раскрыть эту тему подробнее.

Начну с базовых тезисов, которые вы могли упустить и перейдем к новым выводам!

Это база:

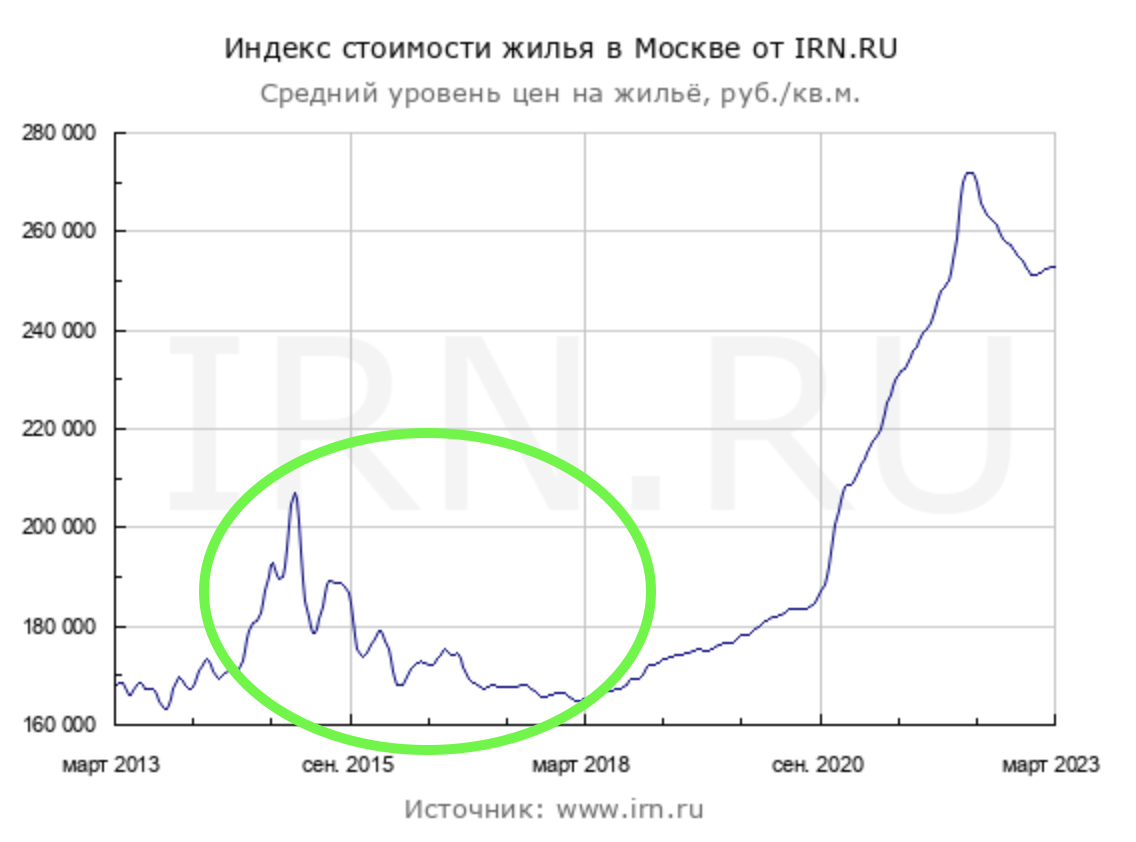

- С 2014 по 2019 рынок недвижимости находился в жесткой стагнации, цены обвалились. Вот скрин:

- С 2019 рынок зашевелился. Произошло это на фоне ковидной экономики, господдержки и льготной ипотеки. По графику все очевидно:

- Безумный рост 2019-2022 года создал впечатление у людей, что так будет и было всегда, а это не так. Если же смотреть на график трезво - вот, посмотрите:

Все это до боли напоминает финансовый пузырь, классический. Как Bitcoin по $69 000 в свое время…

- На данный момент цены сформировали свой пик после февраля 2022 года и приступили к снижению. На графике видно пик:

Вторичка завязла. Первичку застройщики пытаются всеми правдами-неправдами двигать, но там тоже все тухло.

Теперь важное понимание:

Вещи, которые НЕ являются основными при ценообразовании (хотя об обратном поют разные “грамотеи”): цена стройматериалов, инфляция, стоимость труда и тд.

Это все абсолютно не важно. Что РЕАЛЬНО важно?

- Поток денег в рынок

- Легкость/условия для входа этого потока денег в рынок

Если проще, то спрос и условия его стимуляции/поддержания.

Можно продавать квартиры хоть за 1 рубль, хоть за 1 миллиард - если покупателей не будет, то и квартира не будет продана.

Теперь поговорим о том, что дальше.

Дальше на сцену выходит Банк России.

Показательно недавнее заявление, о необходимости нормальной коррекции на рынке недвижимости для повышения доступности жилья.

Положа руку на сердце - цены (вспомните этот пузырь на графике) явно оторвались от реальных возможностей многих граждан. А ведь для многих - расширение, улучшение жилищных условий необходимо. Даже в разрезе демографических проблем. Короче, доступность жилья - это стратегически важный для государства и населения вопрос.

Есть конкретные меры, которые остужают аппетиты застройщиков и кредиторов. Примеры:

1. Повышение риск-требований по ипотеке. Вот ссылка.

Это снизит темпы выдачи ипотеки, заставит кредиторов быть более избирательными к качеству заемщиков.

Вступит в силу к лету и там мы, вероятно, увидим очередное ипотечное охлаждение, а ведь ипотека - это основная часть всех сделок на первичке!

2. В дальнейшем, на основании своих планов, Банк России и дальше будет влиять на этот рынок. Например, убирая с него субсидированную ипотеку, которая раздувает цену объекта недвижимости и увеличивает риски.

Поясню, почему все это ОЧЕНЬ важно.

Вспоминаем, что спрос и его характер является основой ценообразования на ряду с его стимуляцией/поддержкой.

Что будет, если экономика будет плохо себя чувствовать? Люди будут терять работы, либо падать в доходах.

Есть такой риск в экономике? Да, есть. Поэтому надо инвестировать и создавать капитал на разных рынках и в разных активах, об этом я твержу постоянно!

Что будет, если этот риск наступит? Ипотечный и банковский коллапс.

Упрощенно объясню:

Представьте себе, у банка перестали платить 4 из 10 клиентов по ипотеке. Банк получил на баланс объект недвижимости. Изначально он заходил на баланс по цене, например, 300 тысяч за метр, а теперь цены снизились, так еще и продать это некому!

В итоге ипотека встает, застройщики встают, а у банков убытки и недвижка на балансе.

В США в 2008 году был, кстати, именно ипотечный кризис, который подорвал всю экономику!

Банк России понимает риски, поэтому остужает рынок недвижимости и ипотеку. И будет делать это и дальше.

Заодно и ставка подрастет. Судя по кривой доходности облигаций (вот объяснение) - финансовый рынок ожидает повышения ставки ЦБ. И это еще один удар по ипотеке и рынку недвижимости. А если еще и господдержку убрать…

Я не верю жадным застройщикам и всяким впаривателям недвижки. Я верю фактам и сигналам, которые дает Банк России и экономика.

Завтра продолжу о горяченьком-интересном.

На связи! 👍