Налоги с заработной платы нужно платить по новым ставкам в 2023 году. С зарплаты работодатель уплачивает НДФЛ и взносы. Ставки взносов нужно использовать с учетом изменений, связанных с введением единого налогового платежа.

Как изменились ставки налогов с зарплаты в связи с введением единого налогового платежа в 2023 году

Пройдите практикум по расчету страховых взносов с учетом изменений 2023 года в уроке Аттестации-2023 "Как сформировать базы для взносов и не заплатить лишнее".

С 2023 года все налоги и взносы надо перечислять единым налоговым платежом на единый налоговый счет в Федеральном казначействе. У каждого налогоплательщика свой счет. Этот способ уплаты стал единственным. Отдельных платежек по налогам и взносам с 2023 года нет. Такой порядок предусмотрен в Законе от 14.07.2022 № 263-ФЗ.

Перечислять деньги на единый налоговый счет нужно до крайнего срока уплаты по налогам и взносам. Сроки уплаты по всем налогам и взносам — 28-е число. Например, не позднее 28-го числа текущего месяца налоговые агенты будут перечислять НДФЛ, исчисленный и удержанный за период с 23-го числа предыдущего месяца по 22-е число текущего месяца. НДФЛ, удержанный с 23 по 31 декабря, нужно перечислить не позднее последнего рабочего дня календарного года, а за период с 1 по 22 января — не позднее 28 января. Страховые взносы нужно уплатить не позднее 28 числа следующего месяца. Так, вносы за март нужно уплатить не позднее 28 апреля.

С 1 января 2023 года ПФР и ФСС объединены в Фонд пенсионного и социального страхования (Закон от 14.07.2022 № 236-ФЗ). Одновременно с этим изменились правила расчета и уплаты взносов. Так, ставка взносов стала единая (кроме взносов на травматизм, ставки на травматизм в 2023 году смотрите в отдельной статье на нашем сайте).

Изменения для бухгалтеров в 2023 году

Что меняется в работе бухгалтера в 2023 годуЧитать подсказки

Основные изменения в трудовом и миграционном законодательстве с 2023 годаЧитать подсказки

Как с 2023 года меняется форма 6-НДФЛЧитать подсказки

Единый налоговый платеж и единый налоговый счет с 2023 годаЧитать подсказки

Новые правила по НДФЛ с 2023 годаЧитать подсказки

Ставки страховых взносов с зарплаты в 2023 году

Тарифы взносов взносы в 2023 годуСкачать

Кому положены пониженные тарифы по страховым взносам в 2023 годуСкачать

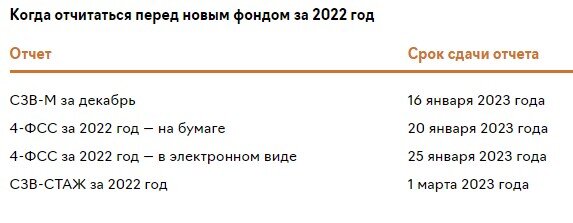

Два новых отчета вместо пяти старых — это не единственное изменение из-за слияния фондов ПФР и ФСС. Смотрите ответы на вопросы и узнайте, к чему готовиться.

Чем грозит бухгалтеру объединение фондов

Как отчитаться перед фондами за 2022 год мы рассказами в статье в журнале "Упрощенка".

Скачайте таблицу в журнале "Упрощёнка"

Взносы без льгот. Общая ставка взносов для компаний без льгот осталась прежней — 30%.

Взносы МСП. В 2023 году действуют три группы пониженных тарифов страховых взносов в размере:

- 15 процентов – для субъектов МСП, общепита и участников «Сколково» – с выплат свыше МРОТ;

- 7,6 процента – для СОНКО и благотворительных организаций на УСН, IT-компаний, участников СЭЗ, резидентов ТОСЭР и ОЭЗ, производителей анимационной аудиовизуальной продукции, производителей радиоэлектронной продукции, организаций на Курилах, студентов за деятельность в студенческих отрядах – с выплат, которые не превышают величину предельной базы. 0 процентов – с выплат свыше лимита;

- 0 процентов – выплаты членам экипажей судов, участникам САР в Калининградской области и Приморском крае (п. 2.3 ст. 427 НК).

Предельные базы по взносам объединили. Предельная база в 2023 году составит 1,917 млн руб.

Вносы ИП. В 2023 году для ИП введен единый платеж взносов за себя в размере 45 842 руб. Также надо доплатить 1 процент с дохода свыше 300 тыс. руб., но не более 257 061 руб. (Закон от 14.07.2022 № 239-ФЗ).

Взносы по ГПД. В перечень облагаемых выплат в 2023 году попали вознаграждения по договорам подряда и авторским договорам. Исполнители по ГПД войдут в число застрахованных лиц на случай ВНиМ (Закон от 14.07.2022 № 237-ФЗ). В 2022 году с таких доходов не платят взносы на случай временной нетрудоспособности и в связи с материнством.

Взносы за иностранцев. В перечень застрахованных лиц на ОМС, включили временно пребывающих в РФ иностранных граждан и лиц без гражданства. Высококвалифицированные специалисты, временно пребывающие в России, в 2023 году не считаются застрахованными лицами. Страховые взносы за них платить не надо (Закон от 14.07.2022 № 237-ФЗ). В 2022 году на выплаты временно пребывающим иностранцам и лицам без гражданства не платили взносы на ОМС.

Общий тариф

В таблице приведены новые тарифы по страховым взносам на 2023 год для работодателей без льгот.

Условия применения

Прогнозная предельная величина базы для начисления страховых взносов за год

Единый тариф, %

Основание

С выплат:

- российским гражданам, в том числе по договорам ГПХ;

- всем иностранцам (лицам без гражданства) независимо от статуса, которые работают в России;

- гражданам государств – членов ЕАЭС, в том числе высококвалифицированным специалистам

До 1 917 000 руб. включительно

30,0

п. 3 ст. 425 НК, ст. 7 Закона от 15.12.2001 № 167-ФЗ, ст. 2 Закона от 29.12.2006 № 255-ФЗ, п. 1 ст. 3 Соглашения от 20.12.2019

15,1

Пониженные тарифы

Плательщики Прогнозная предельная величина базы для начисления страховых взносов за год Единый тариф, % Основание

15,0 процента

Субъекты малого и среднего предпринимательства

Субъекты МСП с основным видом деятельности по предоставлению продуктов питания и напитков, если среднесписочная численность работников превышает 250 человек по данным реестра МСП

Организации – участники проекта «Сколково» и организации – участники инновационных научно-технологических проектов в соответствии с Законом от 29.07.2017 № 216-ФЗ

В части выплат в пользу физлица меньше или равной федеральному МРОТ, который установлен на начало года

п. 3 ст. 425, подп. 10, 17 п. 1, п. 2.4, 13.1 ст. 427 НК До 1 917 000 руб. включительно 30,0 Свыше 1 917 000 руб. 15,1 В части выплат в пользу физлица свыше федерального МРОТ, который установлен на начало года —

15,0

7,6 процента

Российские организации, осуществляющие деятельность в области информационных технологий

До 1 917 000 руб. включительно

7,6

подп. 3, 7–8, 11–15, 18–20 п. 1, п. 2.2 ст. 427 НК Свыше 1 917 000 руб. 0,0 Организации, которые включены в реестр организаций, осуществляющих деятельность в сфере радиоэлектронной промышленности Благотворительные организации на УСН

Некоммерческие организации на УСН, которые ведут деятельность в области:

- социального обслуживания населения;

- научных исследований и разработок;

- образования;

- здравоохранения;

- культуры и искусства (деятельность театров, библиотек, музеев и архивов);

- массового спорта (кроме профессионального).

Исключение – государственные и муниципальные учреждения

Организации и предприниматели со статусом резидентов территории опережающего социально-экономического развития в соответствии с Законом от 29.12.2014 № 473-ФЗ

Организации и предприниматели – участники СЭЗ на территории Крыма и Севастополя в отношении выплат физлицам, занятым в реализации инвестиционного проекта в свободной экономической зоне

Организации и предприниматели со статусом резидентов свободного порта Владивосток в соответствии с Законом от 13.07.2015 № 212-ФЗ

Организации, включенные в единый реестр резидентов особой экономической зоны в Калининградской области в соответствии с Законом от 10.01.2006 № 16-ФЗ

Российские организации, которые заняты производством и реализацией произведенной ими анимационной аудиовизуальной продукции либо оказывают услуги или выполняют работы по созданию анимационной аудиовизуальной продукции. Вид договора не важен

Организации, которые зарегистрированы на территории Курильских островов

Плательщики взносов, которые выплачивают вознаграждения обучающимся на очном отделении за деятельность в студенческих отрядах

0 процентов

Организации и предприниматели с выплат и вознаграждений за исполнение трудовых обязанностей членам экипажей судов, зарегистрированных в Российском международном реестре судов. Кроме судов для хранения и перевалки нефти, нефтепродуктов, сжиженного природного газа в морских портах России

– 0,0 подп. 4, 16 п. 1, п. 2.3

ст. 427 НК

Участники специального административного района на территориях Калининградской области и Приморского края в соответствии с Законом от 03.08.2018 № 291-ФЗ с выплат за исполнение трудовых обязанностей членам экипажей судов, зарегистрированных в Российском открытом реестре судов

Ставки НДФЛ с зарплаты в 2023 году

Ставка

Вид дохода

Статья НК

Доходы резидентов РФ*

13%

Доходы, перечисленные в пункте 2.1 статьи 210 НК, если их сумма за год не более 5 млн руб.:

- доходы, которые входят в основную налоговую базу: зарплата, выплаты по ГПД, доходы от предпринимательской деятельности и другие базовые доходы. Исключение – доходы, в отношении которых пунктом 1.1 статьи 224 НК установили фиксированную ставку 13 процентов;

- доходы от долевого участия;

- выигрыши участников азартных игр и лотерей;

- доходы по операциям с ценными бумагами и производными финансовыми инструментами;

- доходы по операциям РЕПО, объектом которых являются ценные бумаги;

- доходы по операциям займа ценными бумагами;

- доходы участников инвестиционного товарищества;

- доходы по операциям с ценными бумагами и производными финансовыми инструментами на индивидуальном инвестиционном счете;

- прибыль КИК, в том числе фиксированная

п. 1 ст. 224

Доходы от продажи имущества, за исключением ценных бумаг, и долей в нем

п. 1.1 ст. 224

Стоимость имущества, за исключением ценных бумаг, полученного в порядке дарения

Страховые выплаты по договорам страхования и выплаты по пенсионному обеспечению

650 тыс. руб. + 15%

Доходы, перечисленные в пункте 2.1 статьи 210 НК, если их сумма за год превысила 5 млн руб.:

- доходы, которые входят в основную налоговую базу: зарплата, выплаты по ГПД, доходы от предпринимательской деятельности и другие базовые доходы. Исключение – доходы, в отношении которых пунктом 1.1 статьи 224 НК установили фиксированную ставку 13 процентов;

- доходы от долевого участия;

- выигрыши участников азартных игр и лотерей;

- доходы по операциям с ценными бумагами и производными финансовыми инструментами;

- доходы по операциям РЕПО, объектом которых являются ценные бумаги;

- доходы по операциям займа ценными бумагами;

- доходы участников инвестиционного товарищества;

- доходы по операциям с ценными бумагами и производными финансовыми инструментами на индивидуальном инвестиционном счете;

- прибыль КИК, в том числе фиксированная.

п. 1 ст. 224

35%

Стоимость выигрышей и призов, полученных в рекламных акциях. Облагаются доходы свыше 4000 руб.

абз. 3 п. 2 ст. 224

Материальная выгода от экономии на процентах за пользование заемными средствами.

абз. 6 п. 2 ст. 224,

подп. 1 п. 1 и п. 2 ст. 212

Плата за пользование денежными средствами членов (пайщиков) кредитных потребительских кооперативов

абз. 7 п. 2 ст. 224 и п. 2 ст. 214.2.1

Проценты по займам, выданным сельскохозяйственным кредитным потребительским кооперативам их членами (ассоциированными членами)

9%

Проценты по облигациям с ипотечным покрытием, выпущенным до 1 января 2007 года

п. 5 ст. 224

Доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия. При условии, что данные сертификаты выданы управляющим ипотечным покрытием до 1 января 2007 года

Доходы нерезидентов**

30%

Любые доходы нерезидентов, за исключением тех, которые облагают по ставкам 13 (15), 5 и 15 процентов

п. 3 ст. 224

13%

Доходы от трудовой деятельности, если их сумма за год не более 5 млн руб.:

- по патенту;

- высококвалифицированных специалистов;

- участников государственной программы по добровольному переселению соотечественников в Россию;

- членов экипажей судов, плавающих под флагом РФ;

- беженцев

абз. 3–7 п. 3 ст. 224

Проценты по вкладам и остаткам на счетах в банках на территории России

абз. 9 п. 3 ст. 224

650 тыс. руб. + 15%

Доходы от трудовой деятельности, если их сумма за год более 5 млн руб.:

- по патенту;

- высококвалифицированных специалистов;

- участников государственной программы по добровольному переселению соотечественников в Россию;

- членов экипажей судов, плавающих под флагом РФ;

- беженцев

абз. 3–7 п. 3 ст. 224

Проценты по вкладам и остаткам на счетах в банках на территории России

абз. 9 п. 3 ст. 224

Читайте в рекомендации, Как рассчитать и платить НДФЛ по повышенной ставке 15 процентов

5%

Дивиденды по акциям и долям международных холдинговых компаний (МХК) при условии, что:

- МХК – публичная компания на день принятия решения о выплате дивидендов;

- доходы получены до 1 января 2029 года;

- иностранные организации, в порядке редомициляции которых зарегистрированы такие компании, являлись публичными на 1 января 2018 год;

- МХК имеет право на применение пониженных ставок по налогу на прибыль в соответствии со статьей 284.10 НК (правило не применяется до 31 декабря 2025 года, если организация получила статус МХК 25 февраля 2022 года и позднее)

абз. 8 п. 3 ст. 224 НК, п. 3 ст. 9 закона от 25.02.2022 № 18-ФЗ

15%

Дивиденды от российских организаций

п. 3 ст. 224

Доходы по ценным бумагам

30%

Доходы по ценным бумагам российских организаций, кроме дивидендов, права по которым учитываются на счетах депо иностранных держателей (депозитарных программ), если такие доходы выплачиваются лицам, информация о которых не предоставлена налоговому агенту в соответствии со статьей 214.6 НК

п. 6 ст. 224

Доходы по государственным и муниципальным ценным бумагам, а также эмиссионным ценным бумагам российских организаций (кроме дивидендов), выплачиваемых иностранным организациям, действующим в интересах третьих лиц, если информация, предусмотренная пунктом 5 статьи 214.6 НК, не была представлена налоговому агенту

абз. 1 п. 8 ст. 214.6, п. 6 ст. 224

15%

Дивиденды по государственным и муниципальным ценным бумагам, а также эмиссионным ценным бумагам российских организаций, выплачиваемые иностранным организациям, действующим в интересах третьих лиц, если информация, предусмотренная пунктом 5 статьи 214.6 НК, не была представлена налоговому агенту

п. 6 ст. 224,

абз. 1 п. 8 ст. 214.6

0%

Доходы по государственным и муниципальным ценным бумагам, а также эмиссионным ценным бумагам российских организаций (кроме дивидендов), выплачиваемых иностранным организациям, действующим в интересах третьих лиц, не подлежащие налогообложению в соответствии с НК или международным договором

абз. 1 п. 8 ст. 214.6

С 2023 года действует новый срок, по которому вы будете признавать для расчета НДФЛ доходы в виде зарплаты. Датой получения дохода в виде зарплаты будет день выплаты денег работнику. Законодатели убирают из НК пункт 2 статьи 223 с особым порядком признания дохода в виде зарплаты. Значит, будет действовать общая норма для всех выплат, в том числе зарплаты, больничных и отпускных.

Доход в виде зарплаты признавайте на дату выплаты денег (подп. 1 п. 1 ст. 223 НК). А значит, с авансов НДФЛ теперь тоже уплачивается. Об этом журналу "Упрощенка" рассказали в ФНС. Смотрите комментарий.

Смотрите комментарий в журнале "Упрощёнка"

*Резидент – человек (гражданин, иностранец, лицо без гражданства), который фактически находится в России 183 календарных дня и более в течение любых 12 месяцев, следующих подряд. Период нахождения человека в России не прерывается, если он выезжает для:

- краткосрочного (менее шести месяцев) лечения или обучения;

- для исполнения трудовых и других обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Независимо от длительности фактического пребывания в России резидентами признаются:

- российские военнослужащие, проходящие службу за границей;

- чиновники, командированные на работу за пределы России.

Такие правила установлены положениями пунктов 2 и 3 статьи 207 Налогового кодекса РФ.

Соглашения об устранении двойного налогообложения, подписанные Россией с другими государствами, могут содержать другие условия для признания человека резидентом. В этом случае они имеют приоритет (ст. 7 НК РФ).

В 2015 году особый порядок определения статуса «резидент» применяется в отношении жителей Крыма и г. Севастополя. С 1 января 2015 года резидентами признаются любые граждане, иностранцы и лица без гражданства, которые в период с 18 марта по 31 декабря 2014 года находились на территории этих регионов не менее 183 календарных дней. Любые выезды этих физических лиц за пределы России на срок менее шести месяцев засчитываются в счет 183-дневного пребывания в Крыму и г. Севастополе. Об этом сказано в пункте 2.1 статьи 207 Налогового кодекса РФ.

**Нерезидент – гражданин, иностранец или лицо без гражданства, который фактически находится в России менее 183 календарных дней в течение любых 12 следующих подряд месяцев. Период нахождения человека в России не прерывается, если он выезжает для:

- лечения или обучения на срок менее шести месяцев;

- трудовых и других обязанностей, которые связаны с выполнением работ, оказанием услуг на морских месторождениях углеводородного сырья.

Независимо от длительности фактического пребывания в России нерезидентами не признают:

- российских военнослужащих, которые проходят службу за границей;

- чиновников, командированных на работу за пределы России.

Их считают резидентами. Такие правила в пунктах 2 и 3 статьи 207 Налогового кодекса РФ.

Скачайте в журнале "Упрощёнка"

С 2023 года будет действовать единый налоговый счет, на который вы станете перечислять все налоги и взносы (Федеральный закон от 14.07.2022 № 263-ФЗ). Появятся единые сроки. 28-е число — для уплаты всех налогов и взносов. 25-е число — срок сдачи отчетности (подробности об изменениях по всем налогам и взносам читайте в статье). Сроки уплаты НДФЛ в 2023 году будут зависеть от того, когда вы выплатили доходы работникам и удержали налог (п. 6 ст. 226 НК в будущей редакции). Сроки сдачи 6-НДФЛ в налоговую инспекцию также меняются (см. таблицы ниже).

Бухгалтерам нужно перестраиваться. Теперь у них забирают функции по распределению платежей по бюджету и добавляют новые обязанности. Пугаться изменений не стоит, все под контролем. Нововведения в работе бухгалтера уже собраны в Школе главбуха на упрощенке. Эксперты сделали актуальную подборку новых законопроектов, чтобы вы всегда были в тренде и “держали руку на пульсе”.