В основе маржинальной торговли лежит использование эффекта финансового рычага (ЭФР), который многим знаком по финансовой теории, касающейся деятельности предприятий. Для бизнеса этот термин означает следующее: эффект повышения рентабельности собственного капитала (ROA) при использовании заемных средств.

Коэффициент финансового левериджа (КФР) рассчитывается как отношение заемного капитала к собственному и представляет собой плечо финансового рычага. Сам же эффект финансового рычага (ЭФР) определяется как ЭФР = (1 - Ставка налога) * (ROA - R) * КФР, где R- стоимость заемных средств.

Если ЭФР положительный, то привлечение заемных средств выгодно и повышает рентабельность деятельности, если же ЭФР становится отрицательным - деятельность компании убыточная и можно ожидать начало финансовых трудностей.

Маржинальная торговля представляет собой торговлю ценными бумагами, валютой, для которой инвестор берет у своего брокера заем на покупку актива, предоставляя брокеру обеспечение под этот заем - ценные бумаги, иностранную валюту, драгоценные металлы, находящиеся на его собственном брокерском счете (Указание Банка России). Соотношение собственных средств инвестора и суммы, которая доступна с учетом займа представляет собой размер кредитного плеча. При этом заем предоставляемый брокером может быть как в форме денег, так и в виде определенных ценных бумаг, драгоценных металлов.

В связи с предоставлением маржинального кредитования выделяют два понятия: начальная и минимальная маржа. Начальная маржа - это размер обеспечения для открытия позиции, минимальная маржа - минимальное обеспечение для поддержания позиции.

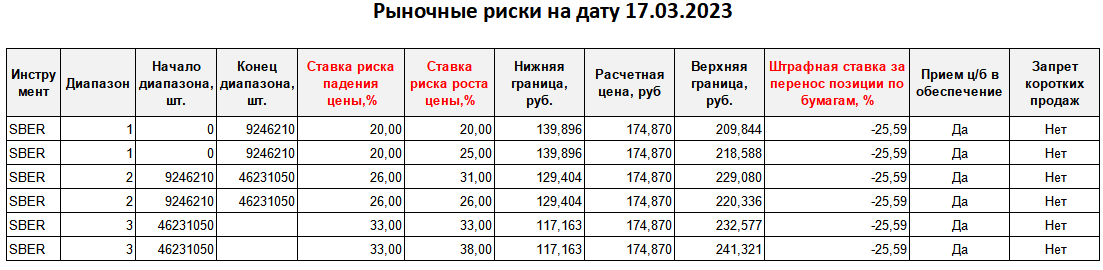

Начальная маржа рассчитывается как стоимость актива, умноженная на ставку риска по этому активу - вероятность изменения стоимости актива, которые публикуются по различным бумагам, торгуемым на бирже. Рассмотрим ставку риска на примере ликвидных бумаг Сбербанка, вот что по ним публикует Московская биржа:

Каждый брокер в соответствии со своим регламентом устанавливает собственные ставки риска по всем инструментам, по которым возможна маржинальная торговля. Стоимость портфеля может меняться в зависимости от рыночной ситуации. Для инвесторов со стандартным уровнем риска (КСУР) брокеры могут устанавливать начальную маржу около 30-50%. Размер минимальной маржи - обычно около 50% от начальной маржи.

Размер гарантийного обеспечения может быть снижен, если статус клиента поменяется и для него станет возможным торговать с повышенным уровнем риска (КПУР). На межбанковском рынке FOREX кредитное плечо может достигать 1:40. Ниже привожу пример по ставкам начальной маржи того же Сбербанка у одного из брокеров.

Важно понимать, что не только прибыль, но и убыток от сделки умножается на этот рычаг. Банком России установлено два запрета, касающиеся нормативов покрытия риска при изменении стоимости портфеля: НПР1 и НПР2 должны быть не ниже 0.

1. НПР1 = Стоимость портфеля – Начальная маржа >=0

При достижении отрицательного значения НПР1 инвестор не может открывать новые позиции. При работе со счетом это выглядит так: если уровень обеспечения падает ниже уровня начальной маржи, то брокер информирует инвестора, что тот должен внести дополнительное обеспечение на счет или не может открывать новые позиции.

2. НПР2 = Стоимость портфеля – Минимальная маржа >=0

При достижении отрицательного значения НПР2 брокер должен осуществить закрытие позиций клиента, если тот не пополнит обеспечение, чтобы исправить ситуацию. Это и есть ситуация, которая называется Маржин колл.

В случае наступления маржин колла размер потерь может быть катастрофичным. На российском рынке примеров искать не хочу, посмотрим, что происходит на рынке США в настоящий момент на примере акций First Republic Bank, которые существенно упали за последние дни из-за банкротства Silicon Valley Bank и Signature Bank.

В марте 2023 года цена акций FRB упала более, чем в 4 раза. В случае, если бы инвестор купил бумаги в феврале в надежде на их рост будущем, открыв длинную позицию, используя маржинальную торговлю 1:5, то инвестор бы получил: марджин колл, принудительное закрытие позиции, получение убытков в 5 раз большем размере, чем, если бы он торговлю с плечом не использовал, и это не считая процентов и комиссий к уплате, а также расстройства чувств самого инвестора. Обычно массовые срабатывания марджин коллов усиливают распродажу активов, что приводит к еще большему падению цен на акции. Из позитивного в этом примере, возможно, что на спасение этого банка выделят 30 млрд долларов.

Подведем итоги. Если происходит серьезное колебание цены на какой-то актив или котировок на рынке в целом, то основной удар приходится именно на розничных инвесторов, использующих маржинальную торговлю как для длинных, так и коротких позиций: маржин-коллы срабатывают из-за резкого изменения стоимости портфелей, в результате чего при отсутствии внесения нужного обеспечения брокеры принудительно закрывают позиции, фиксируя огромные убытки инвесторов.

Понравилась статья- ставь лайк, подписывайся на канал, пиши комментарии!

Теперь также в Телеграм.