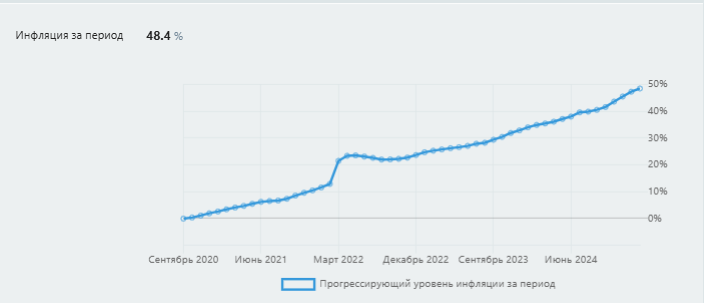

за 4 года 5 месяцев цена московской жилой недвижимости выросла на 55%.

За это же время ИПЦ дал прибавку в 48%

за 4,5 года недвига обогнала ИПЦ (т.е. ОФИЦИАЛЬНУЮ инфляцию) на 7%. По 1,55% в год. Закачаешься. И это при ценах, растущих на анаболизаторе в виде льготной ипотеки. А если бы её не было?

Пока в стороне оставим реальность официальной инфляции....

Учтите, что вы обогнали бы инфляцию на жил/недвиге (ЖН) только, если бы вы её купили в сентябре 2020 или в апреле 2023. В любое другое время - инфляция обогнала бы вас.

В сравнении: линкеры дают к ИПЦ ещё +2,125%. (2,5% минус НДФЛ). В реальности больше, т.к. они всегда торгуются ниже номинала: от 98% в спокойные времена до 70% прямо сейчас.

Арендная плата, говорите? Это вы мне говорите? Арендодатели ЖН отчего-то поголовно страдают финансовой безграмотностью. Они сплошь и рядом закладывают в расчёт доходности помесячную оплату против только той суммы, которую они отдали продавцу данного объекта. Начисто забывают о гонораре риэлтора, ремонте, мебели, не хотят помнить о неизбежных простоях и просто неуплатах, а о страховках и налогах они даже никогда и не знали. Дай то Господи, чтобы хотя бы до 3,5% дотянуло.

Если предельно просто: путают прибыль и выручку.

Искренне удивляются, когда пытаешься объяснить, что в расчёт доходности надо закладывать не цену покупки 10 лет назад, а текущую цену объекта, хотя бы прикидочную. А соотнести цены покупки, текущую цену и рост арендной платы с инфляцией... - нет, под каской это не помещается.

Самое интересное, что такая финансовая стерильность почему-то нападает даже на людей, очень хорошо разбирающихся в бирже. Пример - Алексей Кречетов. Вот он сообщил, что купил комм/недвигу за 400 (каких-то денег), сейчас она оценивается по 700, и радостно сообщает о прибыльности сделки 100%. Ну, во 1х, не 100%, а 75%, да ещё до налогов. Во 2х, см. выше, не указаны расходы по сделке. При переходе к рентованию не указываются расходы на ремонт/мебель/риэлторов и юристов/страховки/содержание. Никаких 10% годовых там и близко не будет.

Алексей! Садитесь и считайте!

И да, а что станет с ценами на российскую курортную недвижимость когда снова откроются для массового россиянина курорты зарубежные?

Ипотека

Все суждения выше - только для того случая, если вы купили объект полностью за наличку. Как только берется кредитное плечо - всё становится ещё гораздо хуже. Ипотека на выходе,т.е. к моменту последней выплаты и закрытия договора (не забудьте взять справку, что выплаты завершены и вы ничего не должны банку!) приводит к кратному удорожанию объекта.

Перекроет ли инфляционный рост цены объекта такое ипотечное удорожание?

Упрощаю. Представим, что за счет ипотеки вы выплатили в общей сложности в 2 раза больше, чем была обозначена цена в договоре. Т.е. ипотека удорожила хату в 2 раза. Вопрос: а станет ли рыночная цена вашей хаты к моменту завершения ипотеки - в 2 раза больше? Ой, не знаю....

А с учётом полученной за эти годы арендной платы? Ну, чуть получше, но тоже как-то сомнительно....

И да, ваш объект станет старше. Как это скажется на его цене - сейчас, глядя вперед - непонятно....

Представьте себе, что вы купили однушку или двушку в ипотеку под сдачу. 20 лет вы занимались квартиросдачей со всеми связанными с этим приключениями (немало, и что характерно - совершенно невовремя). И через 20 лет окажется, что вы всё это время работали на банк. В осадке, у вас на руках - не-новая уже к этому времени квартирка.

Дело в том, что банкстеры - парни и девчата очень натренированные в беге наперегонки с инфляцией, и они-то её точно обгонят. За ваш счёт.

Вот мне отчего-то кажется, что за 20 (условно) лет вы и так бы заработали такую же квартирку, каким-нибудь другим способом, только легче и веселей.

Даже если вы ни бум-бум в биржевых делах - то просто складывая деньги в банковские депозиты или покупая физическое золото вы оказались бы в выигрыше против ипотеки. Через 20 условных лет вы бы просто купили эту однушку или двушку, если она вам так нужна; ещё бы и сдача осталась.

Кстати, цена ЖН в Нерезиновке обновила хай.

Но золото в этот же момент прокололо сакральные 3000 баксов за унцию.

Дискляймер

Все рассуждения относятся только и исключительно к случаю, когда жилая недвижимость покупается именно с целью сдачи в аренду и получения таким способом инвесторского дохода.

Но есть ситуации, когда финансовая целесообразность не имеет значения. А именно - покупка жилья для собственного проживания.

В этом случае речь должна идти не о том, покупать ли вообще, а - что покупать и как быстрее и выгоднее выйти на покупку.

Всем удачи в бетонном казино!