В настоящее время в России существует множество налоговых систем. Среди них: патентная система налогообложения (ПСН), общая система налогообложения (ОСН), упрощённая система налогообложения (УСН) «Доходы» и «Доходы минус Расходы», единый сельскохозяйственный налог (ЕСХН). С 1 января 2025 года во многих регионах также доступна автоматизированная упрощённая система налогообложения (АУСН).

Ранее эту систему можно было применять только в Москве, Московской, Калужской областях, Татарстане, Байконуре и на федеральной территории «Сириус». Подробнее о системе налогообложения и регионах её применения я рассказывала в статьях «АУСН 2025: расширение территории эксперимента» и «В каких регионах можно применять АУСН в 2025 году».

АУСН — это автоматизированная упрощённая система налогообложения. Она отличается от обычной УСН не только автоматизированным расчетом налога и более высокими ставками — 8% и 20% вместо 6% и 15% — но и рядом многих преимуществ, воспользовавшись которыми вы сможете существенно сэкономить на налоговых платежах.

Внимание: сэкономить смогут не все! Прежде чем перейти на АУСН, необходимо внимательно рассчитать налоговые платежи при обеих системах налогообложения и сравнить их между собой.

По итогам расчета в каждом конкретном случае могут быть сделаны совершенно разные выводы. Одни решат сменить систему с УСН «Доходы» на УСН «Доходы минус расходы», но это возможно только с начала нового календарного года. Другие предпочтут остаться на прежней системе, а третьи захотят перейти на АУСН, причём это можно будет сделать уже с начала следующего месяца.

Внимание: переход Упрощенцев и самозанятых ИП на АУСН возможен с 1 числа любого месяца. Для этого нужно подать уведомление до конца предыдущего месяца. Перейти на АУСН с ОСН можно только с начала года.

Прежде чем приступить к расчётам, важно изучить условия использования АУСН. Полный перечень условий перечислен в моей статье «АУСН 2025: расширение эксперимента на Санкт-Петербург». Вот некоторые из них: доходы - до 60 млн руб. в год, средняя численность работников - до 5 человек, организация не должна иметь филиалы и обособленные подразделения.

Внимание: круг лиц, который может воспользоваться АУСН, гораздо более ограниченный , чем на обычной УСН. Необходимо ознакомиться с условиями применения.

Теперь можно перейти к рассмотрению преимуществ системы, которые необходимо учесть при расчете фискальной нагрузки на бизнес при использовании УСН и АУСН.

Преимущества АУСН по сравнению с УСН

1. Страховые взносы на ОПС, ОМС, по ВНиМ с зарплаты сотрудников.

На АУСН, в отличие от УСН, не нужно уплачивать страховые взносы с зарплаты своих сотрудников. Для взносов на ОПС, ОМС, по ВНиМ с выплат работникам установлен единый пониженный тариф 0%.

В 2025 году при использовании обычной УСН с зарплаты каждого работника в размере до 33 660 рублей в месяц вы будете обязаны заплатить 30%. С части зарплаты, превышающей эту сумму, придётся уплатить ещё 15%.

Более подробную информацию о расчёте страховых взносов с заработной платы сотрудников вы найдёте в моей статье «На сколько увеличатся страховые взносы для МСП в 2025 году».

На АУСН вы не заплатите ничего.

Данное послабление для организаций и ИП на АУСН существенно сокращает фискальную нагрузку на фонд оплаты труда и является основным преимуществом системы. Но воспользоваться им могут лишь организации и ИП с небольшим штатом сотрудников, средняя численность которых в месяц не превышает 5 человек.

2. Страховые взносы на НС и ПЗ с зарплаты сотрудников.

Данные взносы ежемесячно уплачивают имеющие работников организации и ИП. По исполнителям, с которыми заключен ГПД, взносы на травматизм нужно платить, только если такая обязанность прямо предусмотрена в договоре.

Разница состоит в том, что на АУСН установлена фиксированная сумма страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (взносы на НС и ПЗ), которая не зависит от класса профессионального риска и величины выплат сотрудникам, в отличие от УСН. В 2025 году эта сумма составляет 2 750 рублей, то есть 229,17 рублей в месяц.

Величина взносов на НС и ПЗ не велика, как на АУСН, так и УСН, поэтому существенного экономического эффекта при расчете выгод системы не возникнет.

Но однозначным преимуществом АУСН по данному разделу является отсутствие отчетности в СФР. Дело в том, что на УСН вам нужно обязательно ежеквартально подавать сведения о начисленных страховых взносах на НС и ПЗ с заработной платы сотрудников. На АУСН такая обязанность отменена.

3. Страховые взносы ИП за себя.

Индивидуальные предприниматели, использующие автоматизированную упрощённую систему налогообложения (АУСН), освобождены от уплаты страховых взносов за себя. Для сравнения, при обычной УСН в 2025 году сумма страховых взносов составляет 53 658 рублей.

4. Отчетность в налоговую и СФР (Социальный Фонд России).

На АУСН объем отчетности, которую необходимо представлять в налоговую инспекцию, значительно сокращен. Отпадает необходимость в сдаче зарплатной отчетности (РСВ, 6-НДФЛ, персонифицированные сведения), а также в подаче уведомлений по налогам и страховым взносам и декларации по налогу, уплачиваемому на АУСН.

Налогоплательщикам не надо даже рассчитывать налог АУСН - инспекция сделает это самостоятельно и уведомит вас о сумме налога к уплате и даже о реквизитах для перечисления платежа. Получить уведомление можно через личный кабинет налогоплательщика.

Внимание: организациям на АУСН в любом случае придется сдавать бухгалтерскую отчетность по итогам года. Это может быть упрощенная бухгалтерская отчетность, которую сдают организации, перешедшие на упрощенный бухучет. Право не вести учет и не сдавать бухгалтерскую отчетность есть только у ИП.

Таким образом, мы видим, что хотя налоговая отчётность для АУСН значительно сокращена, организациям всё равно необходимо вести учёт.

Внимание: при наличии сотрудников на АУСН сохранилась обязанность предоставлять в СФР сведения о трудовой деятельности и страховом стаже.

Сведения о приеме, увольнении, при заключении и прекращении ГПД подаются в составе формы ЕФС-1 подраздела 1.1 раздела 1 в срок до следующего рабочего дня после наступившего события.

Сведения о страховом стаже подаются в составе единой формы ЕФС-1 подраздела 1.2 раздела 1 по окончании календарного года не позднее 25-го числа месяца, следующего за отчетным годом.

5. Книга учета доходов и расходов.

На АУСН не нужно вести книгу учета доходов и расходов: учет автоматически ведется в личном кабинете на сайте Федеральной налоговой службы.

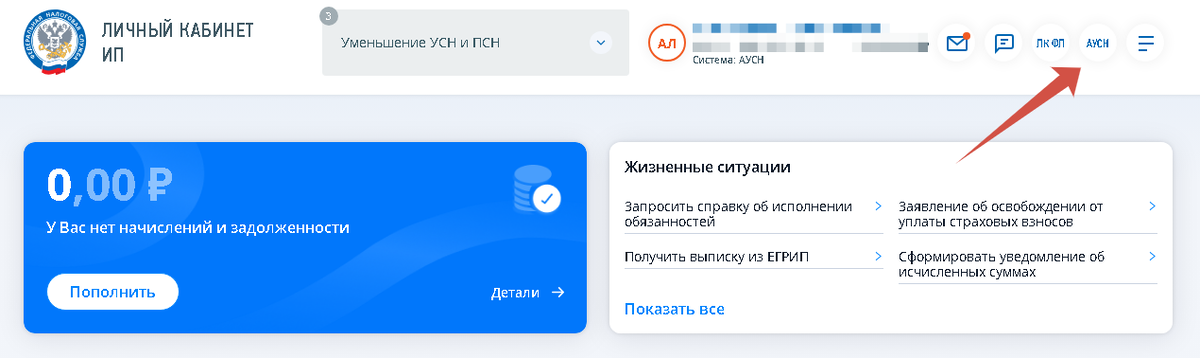

Я, как индивидуальный предприниматель, перешла на автоматическую упрощённую систему налогообложения (АУСН). Чтобы проверить, как происходит автоматический учёт, я зашла в свой личный кабинет и на главной странице нажала на кнопку «АУСН», расположенную в правом верхнем углу:

И была приятно удивлена: в системе отображена вся статистика за по состоянию на текущую дату и даже рассчитан предварительный налог!

Вот, как это выглядит:

В общем, система работает, я убедилась в этом на собственном опыте.

6. НДФЛ.

При использовании организациями и ИП АУСН обязанности налогового агента по НДФЛ за ними сохраняются. Это значит, что платить НДФЛ с зарплаты сотрудника нужно.

Одним из преимуществ АУСН является то, что она освобождает организации и индивидуальных предпринимателей от необходимости предоставлять отчётность по НДФЛ. Как я уже упоминала в пункте 4, уведомления по НДФЛ, а также форма 6-НДФЛ не требуются для представления в налоговую инспекцию.

Однако, есть нюансы, касающиеся расчета налога.

Внимание: есть нюансы, касающиеся расчета НДФЛ.

В одной из своих следующих статей я подробно расскажу об особенностях расчёта НДФЛ, о том, как это сделать на практике, а также о том, как отправить данные расчёта в уполномоченный банк и налоговую инспекцию.

А пока что я предлагаю всем упрощенцам рассмотреть возможность применения АУСН, учитывая все рассмотренные выше ограничения и преимущества.

Если вы соответствуете всем условиям, то стоит сравнить вашу текущую фискальную нагрузку при применении УСН с той, что была бы при использовании АУСН в том же периоде. Это поможет вам сделать осознанный выбор.

Если вам потребуется помощь при составлении расчетов, вы всегда можете написать мне на адрес: ipbuhinfo@bk.ru. Эта услуга платная. Стоимость расчета в настоящий момент 5000 руб.

С другими предоставляемыми услугами можно ознакомиться в группе ВКонтакте, там же можно оставить сообщение.

Если хотите продолжить читать статьи о налогообложении малого бизнеса, ставьте лайк и подписывайтесь на мой канал. Также при желании можете задать мне вопрос в комментариях.