Представьте: вы нашли идеальную квартиру в строящемся доме, но сразу оплатить полную сумму не можете. Ипотека пугает процентами, а накопить — не вариант. Вот тут на помощь приходит рассрочка от застройщика. Давайте разберемся, как это работает и когда выгодно.

Что такое рассрочка при покупке квартиры

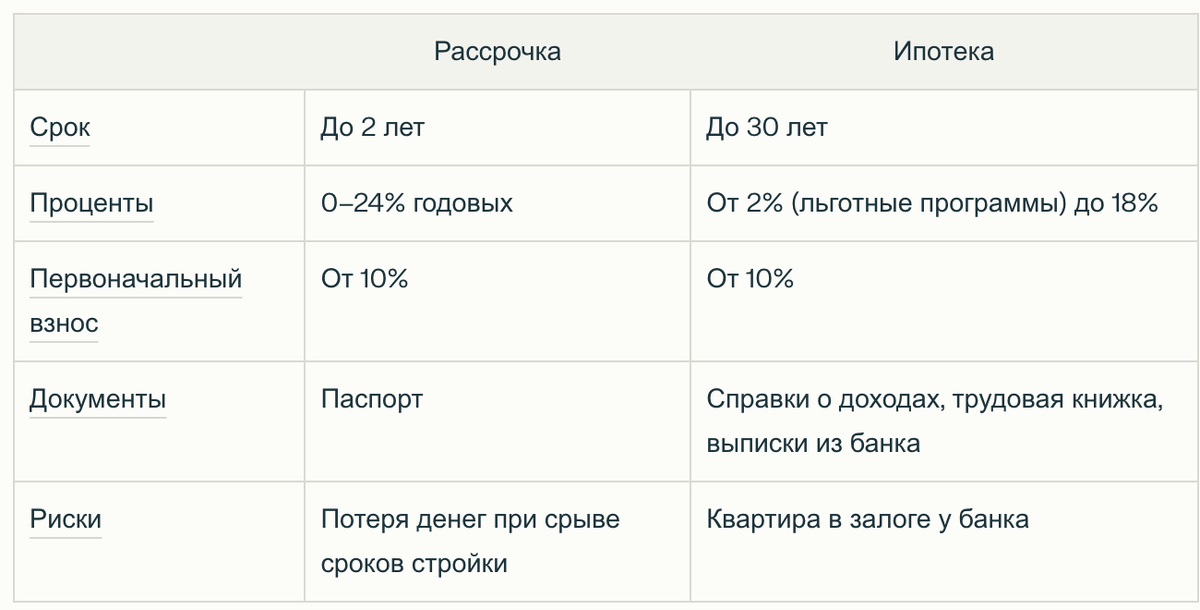

Рассрочка — это договоренность с застройщиком о постепенной оплате квартиры. Вы вносите часть стоимости сразу, а остаток делите на ежемесячные платежи. Например, за квартиру за 5 млн рублей вы платите 1,5 млн рублей сразу, а остальные 3,5 млн — равными долями в течение года (или 2-3 лет).

Как это выглядит на практике:

- Первоначальный взнос — от 10% до 70% (чем позднее стадия строительства, тем выше взнос).

- Срок выплат — обычно 6–12 месяцев, реже до 24 месяцев. Хотя сейчас есть проекты, в которых застройщики начали предлагать рассрочку и на 5-7 лет).

- Проценты — могут быть (1–2% в месяц) или отсутствовать.

Важно: долг нужно погасить до сдачи дома в эксплуатацию. Если не успеете — застройщик вправе расторгнуть договор и вернуть вам деньги. Другой вариант схемы - к моменты сдачи дома можно оформить ипотеку и остаток суммы возвращать уже банку.

Чем рассрочка отличается от ипотеки

Рассрочка — это не кредит, а договор с застройщиком.

Ипотека — банковский займ под залог недвижимости.

Пример из практики:

Мой клиент Алексей выбрал рассрочку, так как ждал продажи старой квартиры. Он внес 40%, а остальное выплатил за 8 месяцев. Переплата составила 5% — дешевле, чем аренда жилья за этот период.

Когда брать рассрочку:

- Есть крупный первоначальный взнос.

- Нужно быстро оформить сделку (договор подписывается за 1 день).

- Не хотите связываться с банками.

- Есть четкое понимание, из каких средств отдадите остаток суммы (что-то продадите, средства у вас есть, но они пока лежат на депозите в банке и тд)

Когда лучше ипотека:

- Нет накоплений на большой первоначальный взнос.

- Нужен длительный срок выплат.

Плюсы и минусы покупки квартиры в рассрочку

✅ Преимущества:

- Нет переплат — если рассрочка беспроцентная.

- Минимум документов — не нужны справки 2-НДФЛ или поручители.

- Свобода действий — квартиру можно продать или сдать сразу после получения ключей (в ипотеке нужно разрешение банка).

❌ Недостатки:

- Короткий срок выплат — ежемесячный платеж может быть в 3–5 раз выше, чем по ипотеке.

- Риск заморозки стройки — если дом не сдан в срок, вы теряете деньги.

- Ограниченный выбор — только новостройки конкретного застройщика.

Совет эксперта:

«Всегда проверяйте репутацию застройщика. Если у компании есть проблемы с банками или суды по прошлым объектам — рассрочка может превратиться в долгострой», — Ирина Соколова, юрист по недвижимости.

Можно ли купить квартиру в рассрочку без первоначального взноса

Теоретически — да. Но на практике такие предложения встречаются редко и только на ранних этапах строительства. Например, застройщик может объявить акцию: «0% взноса при бронировании в первые 10 дней продаж».

Нюансы:

- Без взноса увеличивается итоговая стоимость квартиры (застройщик компенсирует риски).

- Срок выплат сокращается — например, до 3–6 месяцев.

Реальный кейс:

Жилой комплекс «Солнечный» в Краснодаре предлагал рассрочку без первоначального взноса, но с удорожанием 15% в год. В итоге квартира за 4 млн рублей через 12 месяцев обошлась бы в 4,6 млн. При ипотеке под 8% переплата составила бы 320 тыс. рублей.

Итоги: кому подойдет рассрочка

- Инвесторам — если нужно зафиксировать цену на этапе котлована.

- Тем, кто ждет крупных поступлений — продажа имущества, наследство.

- Самозанятым и предпринимателям — не требуются справки о доходах.

Важно: Перед подписанием договора изучите пункты о штрафах за просрочку платежей и условиях расторжения. И помните — не все застройщики предлагают рассрочку. Часто это скрытая реклама: вас убедят взять ипотеку через партнерский банк.

P.S. А вы рассматривали рассрочку? Делитесь опытом в комментариях — обсудим плюсы и подводные камни.

Также рекомендую почитать: