Для анализа использую конфигурацию 1С:ERP (2.5.20.55).

Понятие «неотфактурованные поставки» в Гражданском (ГК РФ) и Налоговом (НК РФ) кодексах не определено и даже не упоминается.

В российской практике понятие неотфактурованных поставок используют в отношении запасов, иногда в отношении основных средств.

Документы, при отсутствии которых поставку можно признать неотфактурованной:

- УПД, накладная (товарная, товарно-транспортная) или акт;

- счет-фактура.

Иногда к таким документам дополнительно относят счет на оплату, спецификации и аналогичные документы.

Не признают неотфактурованными поставками:

- поставки от контрагента, с которым нет договорных отношений;

- поставки при отсутствии информации, позволяющей идентифицировать поставщика.

Неотфактурованные поставки как факт хозяйственной жизни в бухгалтерском учете оформляют первичными документами. Перечень и формы документов для таких операций должен быть утвержден учетной политикой по бухгалтерскому учету.

Можно использовать унифицированные формы либо разработанные самостоятельно.

Примеры унифицированных форм:

- по учету материалов — М-7 (Акт о приемке материалов);

- по учету товаров — ТОРГ-4 (Акт о приемке товара, поступившего без счета поставщика).

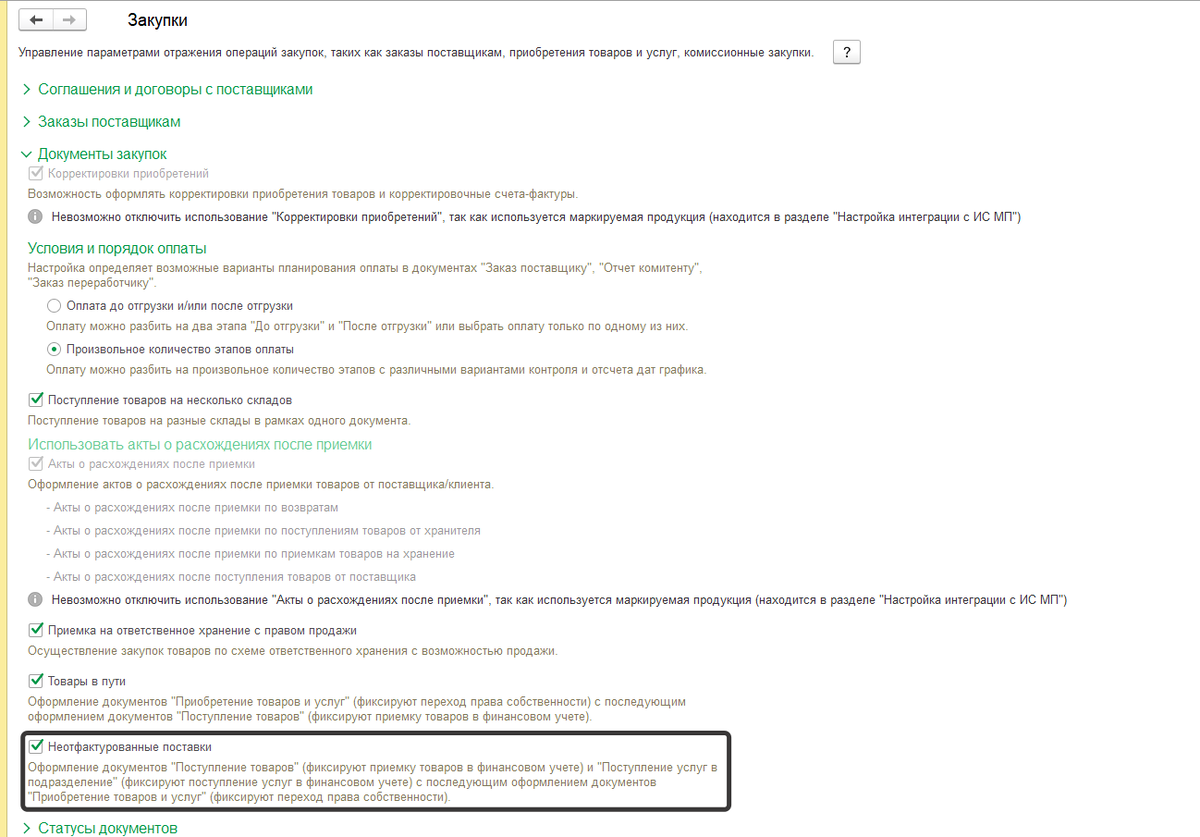

Что бы воспользоваться описанной выше функциональностью в 1С:ERP необходимо активировать параметр "Неотфактурованные поставки" с основных настройках по пути "НСИ и администрирование" - "Настройка НСИ и разделов" "Закупки" - "Документы закупок" (см.Рисунок 1.)

Для отражения такой хозяйственной операции в 1С:ERP используется цепочка документов "Заказ поставщику" - "Поступление товаров на склад" или "Поступление услуг в подразделение" - "Приобретение товаров и услуг". Рассмотрим каждый документ более подробно на примере закупки товаров.

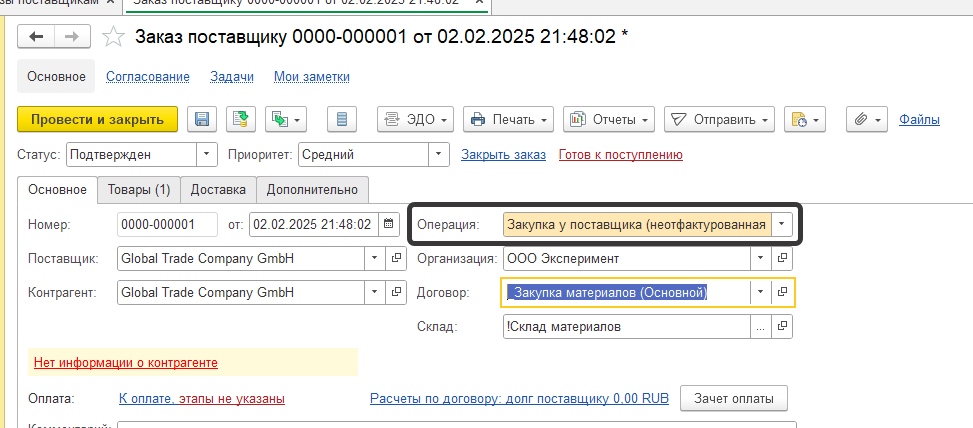

1. В документе "Заказ поставщику" кроме прочих данных необходимо указать вид операции "Закупка у поставщика (неотфактурованная поставка)" и в договоре, в разделе "Расчёты и оформление" необходимо активировать возможность оформления раздельной закупки с параметром "По схеме "Неотфактурованные поставки товаров и услуг"" (см. Рисунок 2 и Рисунок 3.).

2. Увы, но создание документ "Поступление товаров" на основании документа "Заказ поставщику" не настроено. Оптимально воспользоваться рабочим местом "Закупки" - "Закупки" - "Накладные к оформлению" и на закладке "К оформлению поступления" оформить поступление.

Документ заполняется автоматически на основании данных заказа и от пользователя требуется только визуальная проверка данных и выполнение проведения.

При проведении документа используется счёт 60.НП "Обязательства по неотфактурованным поставкам" (см. Рисунок 4).

В качестве первичного документа используется печатная форма документа "Приходная накладная". Других унифицированных форм по умолчанию не предусмотрено.

Несмотря на то, что основных подтверждающих первичных документов с поставкой нет, документ "Поступление товаров на склад" делает движения в основные товарные регистры накоплений "Товары на складах" и "Товары организаций". Соответственно в отчётах "Ведомость товаров на складах" и "Ведомость по партиям товаров организации" будет отображаться поступление товаров.

Дополнительно для контроля неотфактурованных поставок возможно использовать отчёт "Контроль оформления товаров в пути и неотфактурованных поставок".

3. При поступлении основных первичных документов необходимо отразить документ "Приобретение товаров и услуг". Это возможно сделать из рабочего места "Закупки" - "Закупки" - "Накладные к оформлению" и на закладке "К оформлению приобретения (приемки)" оформить приобретение.

Документ заполняется автоматически на основании данных заказа и от пользователя требуется только визуальная проверка данных и выполнение проведения.

Напомню, при поступлении товаров у нас нет первичной документации и есть вероятность, что цены на полученные товар могут отличаться от цен на этот товар, которые указаны в первичной документации. Что произойдёт в этом случае? Рассмотрим пример если цена окажется выше.

Документ "Приобретение товаров и услуг" сформирует обратную проводку по счёту 60.НП на всю сумму документа (см. Рисунок 5).

Т.к. счёт 60.НП является пассивным, в ОСВ мы увидим отрицательное сальдо (см. Рисунок 6.)

Вариантов исправить ситуацию несколько в зависимости от периода, но все они не автоматизированы и выполняются бухгалтером в зависимости от разных факторов. К примеру следующие варианты:

Если документы "Поступление товаров" и "Приобретение товаров и услуг" отражаются в одном отчётном периоде, то возможно скорректировать данные в документе "Поступление товаров" указав фактически цены. Тем самым оборот по счёту 60.НП закроется и отклонений не будет.

Если нет возможности скорректировать документ "Поступление товаров", то можно провести сторно документа.

Если документы поставщика получены в следующем году, то отклонения отражают либо как прибыль прошлых лет, выявленная в текущем году (при уменьшении стоимости полученных активов), либо как убытки прошлых лет (при увеличении стоимости активов) используя счета Кт 91.01 (стоимость по документам ниже оценочных значений) или Дт 91.02 (если стоимость по документам выше оценочных значений)