Краткий дайджест по рынкам и инструментам. Продолжили коррекцию ОФЗ с фиксированным купоном, притормозили высокорейтинговые бумаги, рынок меньше переживает относительно кредитного риска, покупает высокодоходные бумаги. Первые размещения проходят с премией к рынку. Российские акции отыграли потери начала года и вышли в плюс, лидировала стройка: рынок надеется на поддержку отрасли и смягчение денежно-кредитной политики.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

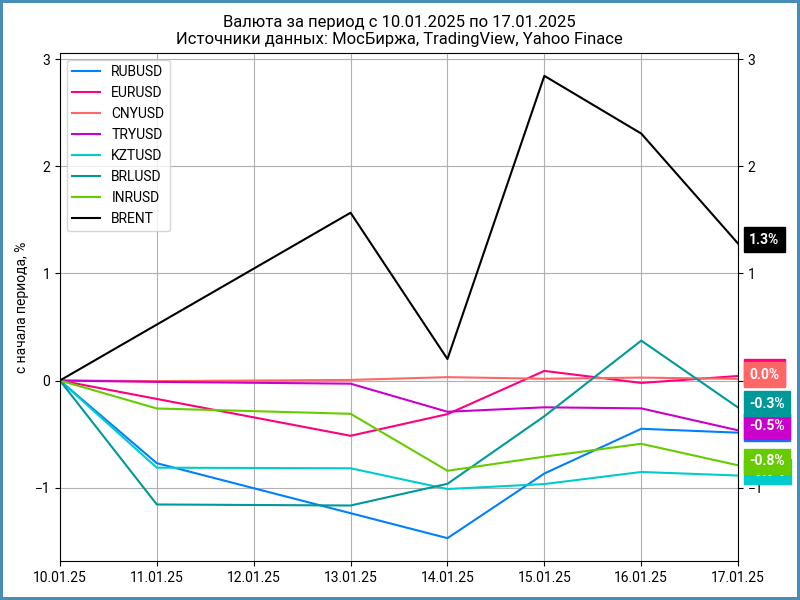

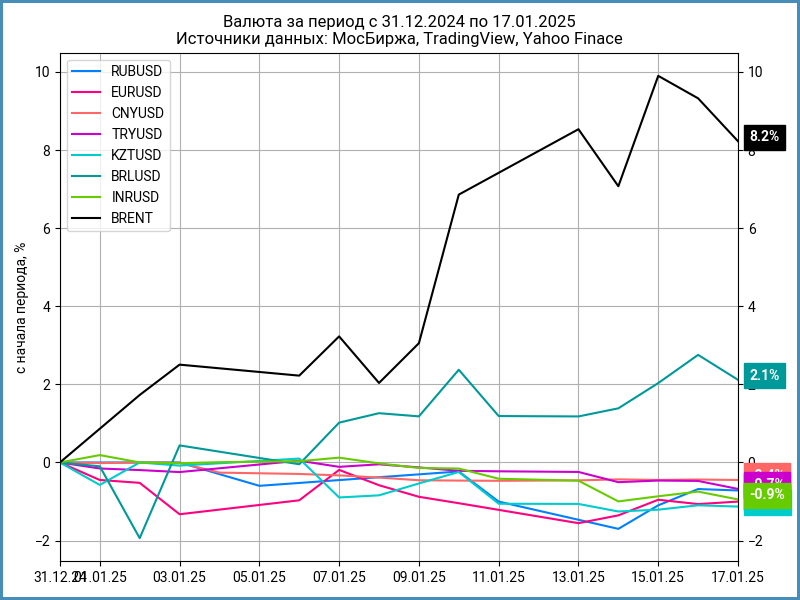

Валюта

Рубль подешевел на 0,5% за неделю, до 102,41 руб./$. Потерял 1,7% к юаню, валюта выросла с 13,69 руб./юань до 13,93 руб./юань. Нефть Brent подорожала на 1,3% за неделю и 8,2% с начала года, торгуется выше $80.

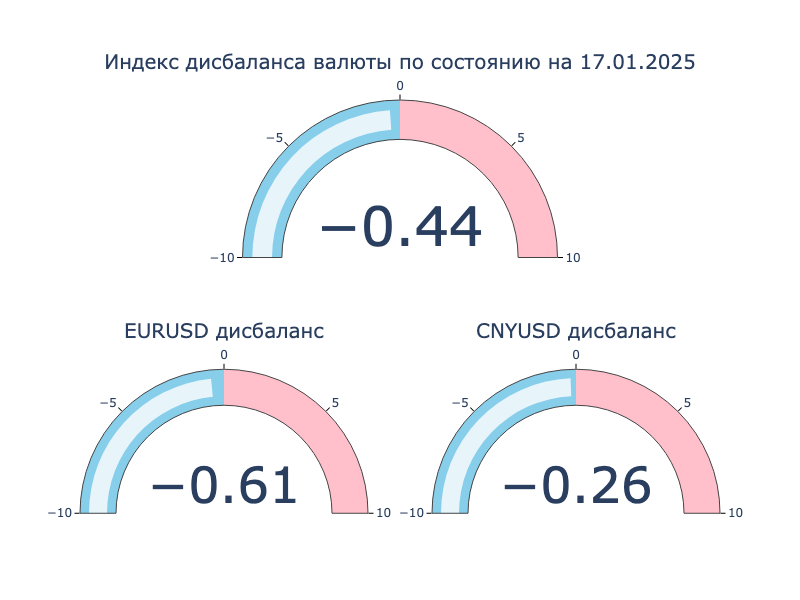

Изменился дисбаланс по валюте: снизился по юаню, вырос по евро. Китайская валюта торгуется на 0,26% дешевле к доллару относительно офшорного рынка, евро держится на 0,61% ниже.

Недельный диапазон ставки РЕПО с КСУ в юанях: от -0,9% годовых до +0,5% годовых, закрыл неделю на отметке +0,2% годовых, близко к ставке RUSFAR CNY. Рынок обходится без поддержки Банка России. Ситуация может измениться с приближением китайского Нового года.

Облигации

Продолжил коррекцию индекс RGBI: -0,7% за неделю, ушел ниже 105 пунктов. Длинные ОФЗ снизились на 1,2%, флоатеры на месте, линкеры прибавили 1,4%. Дешевеют корпоративные облигации: -0,1%. Разогнались высокодоходные выпуски: +1,7%, выросли на 4% с начала года. Доходности кривой ОФЗ поднялись на: +0,1-0,4%.

Собрали 10 млрд руб. на первом аукционе ОФЗ: слабый результат, если сравнивать с 73,6 млрд руб. на прошлом аукционе.

Инфляция показала неоднозначный результат: +0,67% за 13 дней или +20,6% в пересчете на год в сравнении с +0,35% и +20% за неделю в последнем отчете декабря. Выглядит не так грустно декомпозиция по недельным данным. Декабрь показал +1,32% в сравнении с оценкой +1,5-1,7% по недельным данным, немного лучше +1,43% ноября. Нужно больше данных, чтобы выбрать направление.

Корректировались ОФЗ с дюрацией от 2,5 лет. Худший результат показали ОФЗ 26240 и ОФЗ 26230: -4% и -3,7%, доходности поднялись выше 16% годовых. Дешевел спецфлоатер ОФЗ 29026: -2% по итогам недели, опустился ниже 97,5%. Линкеры выросли на 0,9-2,2%, вмененная инфляция поднялась выше 7% по ОФЗ 52003, ОФЗ 52004, приближается к 7,8% по ОФЗ 52005. Необычная ситуация: рынок не верит в успех Банка России или торопится использовать лаг индексации линкеров.

Значения RUSFAR и RUONIA: 20,97% годовых и 20,85% годовых. Профицит банковской ликвидности 864 млрд руб. против 647 млрд руб. неделей ранее.

Снова расширился кредитный спред группы AAA, сужался по группам A-BB. Продолжается охота на выпуски в высокими доходностями и купоном, кредитные риски отходят на второй план.

Разместил свежий выпуск с фиксированным купоном Магнит: ставка 21,5% годовых при начальном ориентире 22% годовых, спред 492 бп, увеличили объем с 5 млрд руб. до 36 млрд руб. Техническое размещение 24 января.

Собрал книгу ЕВРАЗ: оставили купон на уровне начального ориентира 22,3% годовых, спред составил 569 бп. Техническое размещение 22 января.

Пропустил размещение ТК Магнум Ойл: рейтинг B+.ru от НКР, купон 34% годовых, срок 3 года с колл-опционом через 1,5 года. Спред 2097 бп на 17 января с учетом колл-опциона, шире оценки 1600-1800 бп для группы B+.

Выставил оферты по 4 выпускам ГК Самолет: логично выкупить бумаги ниже рынка и сэкономить на обслуживании долга. Осталось не забыть про основную деятельность.

Замещающие облигации

Разнонаправленно менялись доходности долларовых замещающих облигаций в пределах 1% годовых. Выросли доходности коротких бумаг в евро, нормализуется ситуация с относительной доходностью суверенных и корпоративных выпусков: уровни облигаций Минфина ниже. Другая картина в долларах: часть корпоративных бумаг торгуется с меньшей доходностью, сказываются разница в ликвидности и минимальные размеры лота.

Остается широким спред между российским суверенным долгом и кривой американских госбумаг: 450-500 бп, уровень международного рейтинга ниже B. Дешево, если исключить геополитический риск, и близко к адекватному с учетом июльского решения Банка России по параметрам операций РЕПО в юанях.

Акции

Индекс МосБиржи вырос на 4,3% за неделю, вышел в плюс с начала года: +2,2%. Лидировала стройка: +20,6%, бумаги выступили хуже рынка в 2024 году, рынок надеется на смягчение политики Банка России и дополнительные меры поддержки отрасли со стороны правительства. Второе место заняли ИТ-компании: +5,8%. В аутсайдерах потребсектор, транспорт и нефтехимия.

Вернулись к росту S&P 500 и NASDAQ: +2,9% и +2,4%. Рынок поддержала статистика по строительству и данные по инфляции, трейдеры ожидают 2 снижения ставки ФРС в 2025 году. Доходность десятилетних US Treasuries тестировала 4,8% годовых, опустилась к 4,6% годовых к концу недели.

Китайский SSE Composite вырос на 2,3% по итогам недели, остается в минусе с начала года. Экономика выросла на 5% в 2024 году, что совпало с целевым уровнем правительства. Волатильности могут добавить действия администрации Трампа после инаугурации.

Драгметаллы

Драгметаллы показали разнонаправленное движение по итогам недели: +1,2% золото, -0,1% серебро, -1,7% платина и +0,4% палладий.

Золото тестирует уровень $2700 на фоне более спокойных данных по инфляции и неопределенностью в действиях администрации Дональда Трампа.

Криптовалюты

Лидером стал XRP: +40,8% за неделю и +58,6% с начала года. BTC вырос на 10,3%, закрыл пятницу выше $104k. ETH прибавил 6,3%, тестировал $3,5k.

Американская КЦБ продолжает атаку на XRP: подает документы к апелляции на судебное решение от августа 2024 года, когда токен признали ценной бумагой только в отдельных случаях. Оптимизм взял верх: рынок рассчитывает на изменение регулирования после прихода новой администрации.

Ускорились притоки в фонды BTC: +$0,9 млрд в сравнении с +$0,3 млрд на прошлой неделе. Вернулись притоки в фонды ETH: +$188 млн против -$186 млн неделей ранее. Данные SoSoValue.

Недвижимость

Индекс недвижимости ДомКлик снизился на 0,4%. Результат с начала года: -0,5% в сравнении с инфляцией +0,7%. Снова индекс в аутсайдерах: 2024 год закончился с результатом +3,7% в сравнении с +9,5%. Вторичное жилье выступило хуже: подорожало на 0,8% за 2024 год по данным IRN.

Ставки рыночной ипотеки приблизились к 30% годовых в декабре по информации Банка России. Frank RG зафиксировал небольшой рост выдачи в этом сегменте: +3,7% к уровням ноября.

Не допускается полная или частичная перепечатка без согласия автора.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

Индикатор RUSFAR CNY, Russian Secured Funding Average Rate Overnight в китайских юанях, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ в китайских юанях.

КС – ключевая ставка Банка России.