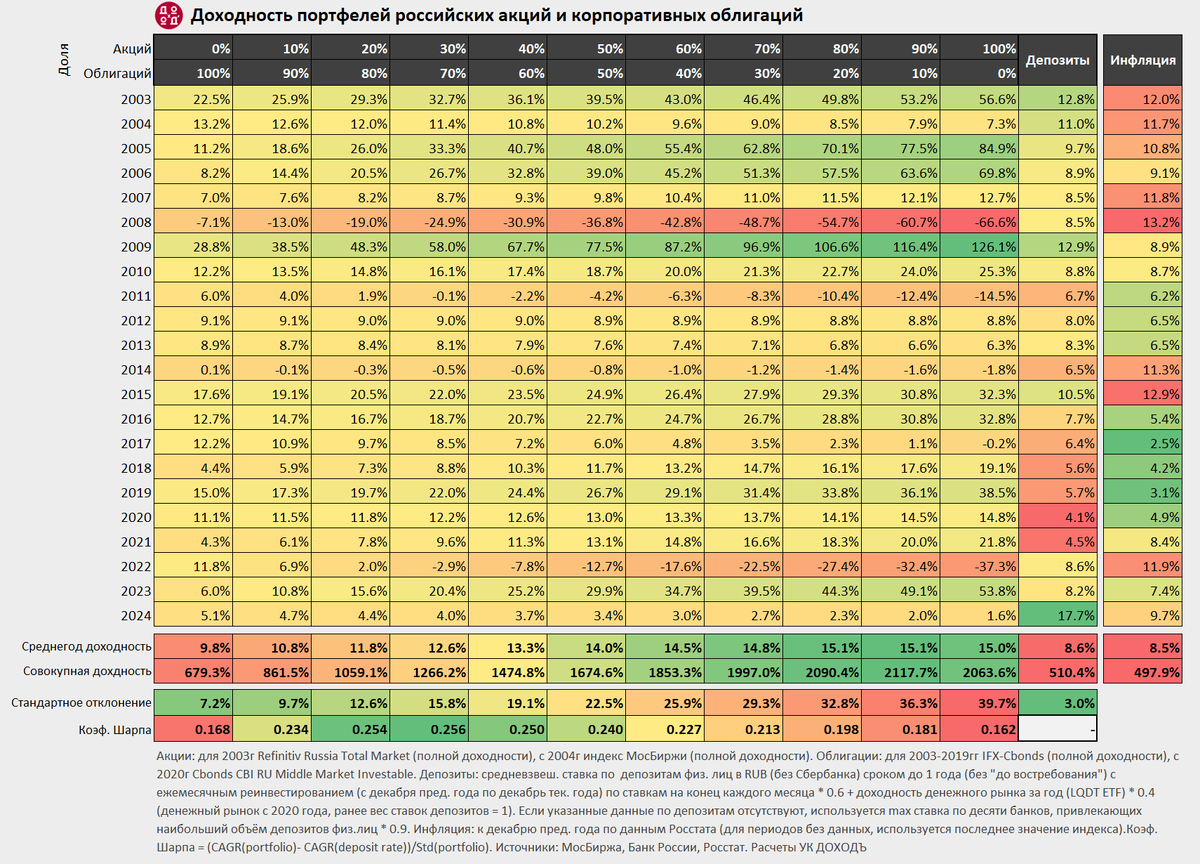

В этом посте вы найдете инфографику, представляющую доходности портфелей, состоящих из разных долей российских акций (включая дивиденды) и облигаций (включая купоны), а также доходность банковских депозитов и инфляции в 2003-2024 гг.

При анализе этих данных необходимо учитывать следующие аспекты и изменения по сравнению с предыдущим годом:

- В расчетах используются самые распространенные публичные индексы широкого рынка (все источники см. ниже).

- Для расчета доходности депозитов учтена их более высокая, чем у других активов, гибкость, а также доходность фондов денежного рынка.

- Ранее мы указывали на то, что рынок корпоративных облигаций (в силу уровня своего развития и особенностей денежно-кредитной политики Банка России) до примерно 2010 года в меньшей степени отражал инфляционные ожидания, а также был менее ликвиден, чем сегодня.

Чтобы лучше отразить реальную доходность рынка облигаций в этот период мы заменили индекс корпоративных облигаций МосБиржи на известный и имеющий большую историю индекс IFX-Cbonds, совместно рассчитываемый агентствами "Интерфакс" и "Сбондс.ру". Начиная с 2020 года мы, как и в прошлом году, используем индекс Cbonds CBI RU Middle Market Investable для более точного отражения доходности облигаций, получаемой частными инвесторами (в прочих индексах ценообразование во многом формируется институциональными инвесторами).

- Мы не стремимся отразить индивидуальные доходности инвесторов, связанные с их собственными обстоятельствами и поведением.

Использование современных финансовых инструментов может повысить эффективность портфелей (в целом и отдельных его частей). Например, это могут быть факторные индексы, на которых основаны наши биржевые фонды DIVD и GROD, индекс среднего рынка ликвидных облигаций, на котором основан BOND ETF или инструменты широкого денежного рынка (включая короткие облигации) таких как наш фонд GOOD ETF.

Методика расчета

- Акции: для 2003 года - Refinitiv Russia Total Market (полной доходности), с 2004 года - индекс МосБиржи (полной доходности).

- Облигации: для 2003-2019гг IFX-Cbonds (полной доходности), с 2020 года - Cbonds CBI RU Middle Market Investable.

- Депозиты: средневзвешанная ставка по депозитам физ. лиц в RUB (без Сбербанка) сроком до 1 года (без "до востребования") с ежемесячным реинвестированием (с декабря пред. года по декабрь тек. года) по ставкам на конец каждого месяца * 0.6 + доходность денежного рынка за год (LQDT ETF) * 0.4 (денежный рынок с 2020 года, ранее вес ставок депозитов = 1). Если указанные данные по депозитам отсутствуют используется максимальная процентная ставка по десяти банков, привлекающих наибольший объём депозитов физ. лиц * 0.9.

- Инфляция: к декабрю пред. года по данным Росстата (для периодов без данных, используется последнее значение индекса).

- Коэф. Шарпа = (CAGR(portfolio) - CAGR(deposit rate)) / Std(portfolio). Этот коэффициент показывает насколько хорошо доходность портфеля компенсирует принимаемый инвестором риск (стандартное отклонение доходности). Чем он выше, тем лучше.

Оригинал картинки доступен по этой ссылке (png)

Не является инвестиционной рекомендацией

Читайте также:

... и еще десятки полезных публикаций в нашем канале Telregram. Вот тут есть полный гид по каналу.