Именно такой вывод можно сделать, если выбирать неподходящие вам депозиты, акции, облигации или фонды.

В этой статье мы покажем как работает искажение оценки результатов инвестиции у разных инвесторов в зависимости от их «подготовленности» к рискам, которые они (осознанно или нет) приняли, купив конкретные инструменты. Также мы покажем, что выбирать инвестиции по доходности - это большая ошибка.

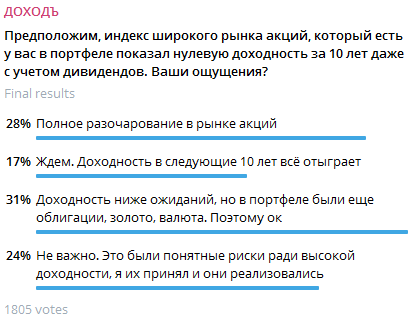

Полное разочарование

Мы провели опрос в нашем телеграм канале об ощущениях инвесторов от ужасной доходности на рынке акций - предположив нулевую доходность за 10(!) лет даже с учетом дивидендов (и еще же минус инфляция за этот период). Вот результаты.

Многие инвесторы полностью разочаровались бы в акциях как инструменте инвестиций.

Упущение здесь в том, что такой результат - это плата за ожидание высокой доходности - реализовавшийся риск - более низкая, чем ожидалось доходность, которую вы не можете контролировать. Поэтому инвесторам следует заранее начать с того, чтобы контролировать риск, а не доходность. Так вы, хотя и с некоторым разочарованием, придете к последнему ответу в этом опросе даже в этой «трагической» ситуации.

Реальный кейс

Реальный кейс из этого опроса, который смог достаточно хорошо "состариться" - это полная (с дивидендами) доходность индекса S&P500 за десять лет с 1999 по 2009 год.

В S&P500 за десятилетие 1999-2009 реализовался риск (на то он и риск, иначе все и всегда бы вкладывали все деньги в акции). Но ожидаемая доходность этого инструмента НЕ ИЗМЕНИЛАСЬ.

Диверсифицируя портфель и постоянно инвестируя, вы бы все равно получили приемлемый результат даже за этот период, не говоря о почти любых других десятилетних периодах, когда доходность S&P500 была действительно высокой.

Отдельные периоды не показательны

Исходя из доходности за конкретный период почти про любой инструмент инвестиций можно сказать - он принес очень низкую доходность - он ужасен.

Но вы не можете контролировать доходность, поэтому она не может быть основой для принятия решений. Основной должны быть ваши реальные жизненные финансовые цели и приоритеты. Из них следует инвестиционные горизонты и риски, которые вы можете принять.

Уровень подходящего вам риска определяет структуру подходящих вам инвестиций (распределения акций/облигаций/депозитов/любых других активов и стратегий) для каждой конкретной цели. После этого ожидаемая доходность определиться сама собой из этой структуры, без вашего участия.

А фактическая доходность будет зависеть от ее волатильности (изменчивости) - конкретных обстоятельств в течение вашего инвестиционного горизонта - случайности. Если вы принимаете высокий риск, ваши ожидания могут не оправдаться (да, риски, бывает, реализуются). В этом случае, вам будет обидно, но не не то что не смертельно, но даже не сильно ощутимо.

Организуйте свои финансы

Для этого вам нужно правильно организовать свои финансы:

- Создайте «подушку безопасности» и инвестируйте ее консервативно.

- Распределите свои инвестиции в соответствии с определёнными целями.

- Не инвестируйте в портфель, который эмоционально будет давить на вас.

В процессе вы можете контролировать достижимость каждой из своих целей и в зависимости от обстоятельств (множества случайных событий) снижать или увеличивать сбережения, удлинять/сокращать срок достижения целей.

Доходность дается нам свыше

Все хотят вложить деньги до любого момента когда они понадобятся (хоть через час, хоть через 10 лет) под 20% годовых (прямо сейчас же и короткий депозит дает столько же, но это ненадолго). Но это невозможно.

Доходность дается нам свыше. Мы определяем свои требования (риски, как правило, через горизонт инвестиций) и соответствующая им доходность сама нас находит.

Даже когда мы пытаемся действовать через выбор доходности - после всего нескольких вопросов (как она формируется, как она изменяется во времени, какова вероятность получения убытков и т.д.) мы начинаем так или иначе понимать и воспринимать риски и основываться на них.

Вероятно, все на свете хотят заработать очень очень много и больше ничего не делать. Так бывает, но строить на этом свой жизненный финансовый план недальновидно. Есть более простые стратегии, которые приведут вас к тому же самому - расходы меньше доходов, постоянное инвестирование, диверсификация.

Можно ли увеличить доходность

Вы можете увеличить доходность, работая над этим усерднее (но у вас есть другая работа и хобби, правда?), но высокая ожидаемая доходность все равно потребует принятия высоких рисков и они имеют очень высокий шанс реализоваться.

Это будет предпринимательство, а предпринимательство - это, очевидно, риск и удается немногим.

Только «сыновьям маминых подруг» это дается легко. В реальности нужно признать, что риски не просто существуют, но и реализуются!

Продолжать выбирать инвестиции по доходности за произвольный период - это примерно также как лечить простуду кровопусканием. Когда помогает - значит хорошо, когда не помогает - плохо. У вас здесь просто нет основы для принятия хороших решений.

Читайте также:

и еще десятки полезных публикации в нашем канале Telregram. Вот тут есть полный гид по каналу.