Посмотрел на цифры по исполнению федерального бюджета и нефтегазовым доходам за январь-ноябрь, оценил итоги года. Заканчиваем без катастрофы: помогли слабый рубль, Банк России и ФНБ, который недополучил нефтегазовые доходы. Взамен можем получить разгон инфляции и сложный 2025 год для экономики. Сначала статистика, оценки в конце.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

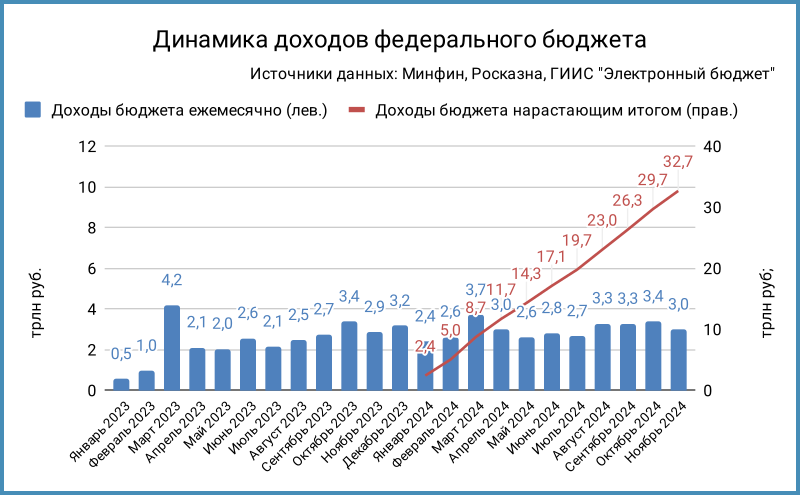

Статистика по доходам бюджета

Бюджет получил 3 трлн руб. в ноябре в сравнении с 3,4 трлн руб. в октябре: поступили 0,5 трлн руб. НДД, налога на дополнительный доход от добычи углеводородного сырья, за 3 квартал в октябре, ноябрь-февраль пройдут без таких платежей.

Результат с начала года: 32,7 трлн руб. в сравнении с 26 трлн руб. и 24,8 трлн руб. за 11 месяцев 2023 года и 2022 года. Повторил оценку в текущих ценах с учетом инфляции за январь-ноябрь: +16,5% к аналогичному периоду 2023 года и +14,3% к январю-ноябрю 2022 года при накопленной инфляции +9% и +17%. Доходы бюджета ускорились и опережали инфляцию в 2024 году относительно 2023 года, но забуксовали с учетом инфляции в сравнении с 2022 годом.

Осталось собрать 3,5 трлн руб. до плана по году 36,1 трлн руб. за декабрь. Идем близко к плану: под вопросом рост НДС на фоне охлаждения потребительского кредитования и попыток замедлить корпоративный кредит.

Статистика по нефтегазовым доходам

Собрали 0,8 трлн руб. нефтегазовых доходов в ноябре в сравнении с 1,2 трлн руб. в октябре, по верхней границе модельной оценки 0,7-0,8 трлн руб. Сумма меньше из-за октябрьского НДД.

Поступления за 11 месяцев: 10,3 трлн руб. против 8,2 трлн руб. за январь-ноябрь 2023 года и 10,7 трлн руб. за 11 месяцев 2022 года. Доля нефтегазовых доходов: 31,7%, на уровне 2023 года, ниже 39,5% в 2022 году.

Выполняем годовую оценку 11,3 трлн руб. по нефтегазовым доходам при поступлениях 969 млрд руб. в декабре. Выглядит нереалистично без творческих подходов, оценка далее.

Вырос НДПИ на нефть: 823 млрд руб. против 742 млрд руб. в октябре. Выше рублевая цена нефти: 6221 руб./баррель в сравнении с 5804 руб./баррель по данным ФНС.

Увеличился НДПИ на газовый конденсат: 62 млрд руб. против 54 млрд руб. в октябре. Растут НДПИ на газ и экспортная пошлина: 130 млрд руб. и 67 млрд руб. в сравнении с 112 млрд руб. и 52 млрд руб., сезонная история.

Оценка нефтегазовых доходов

Осталось оценить декабрь для нефтегазовых налогов. Расчет идет с лагом 1 месяц, в оценку пойдут цифры ноября: средний курс 100,37 руб./$ и Urals $63,4. Это дает 0,6-0,7 трлн руб. за декабрь и 10,9-11 трлн руб. по году. Отстаем от плана 11,3 трлн руб. на 0,3-0,4 трлн руб., аналогично прошлым модельным оценкам.

Оставлю раздел без традиционной таблицы: поступления декабря не зависят от курса рубля и котировок нефти в конце года. Первые оценки нефтегазовых доходов 2025 года можно посмотреть в заметке Бюджет 2025: нефтегазовая балансировка.

Ненефтегазовые доходы

Циклически растет внутри квартала НДС: 1137 млрд руб. в ноябре в сравнении с 927 млрд руб. в октябре. Сошлись с Росказной за сентябрь-октябрь: поступления перераспределились внутри периода. Увеличился импортный НДС в октябре, что объясняет динамику рубля: вырос импорт.

Результат с начала года: 12 трлн руб. в сравнении с 10,2 трлн руб. за 11 месяцев 2023 года, идем с лучшей динамикой.

Остается 1,3 трлн руб. до плана по году 13,2 трлн руб. Можем собрать больше на 0,1-0,2 трлн руб. по итогам декабря, если высокие ставки не задавят спрос.

Высокий сентябрьский налог на прибыль Минфина перекочевал на октябрь в статистике Росказны. Выходим на план по году 2 трлн руб.: осталось собрать 0,2 трлн руб. за ноябрь-декабрь, можем перевыполнить на 0,1-0,2 трлн руб.

На месте ненефтегазовые доходы: 2,2 трлн руб., не помог НДС. Осталось собрать 2,5 трлн руб. до годового плана 24,8 трлн руб. Декабрьский рост НДС может вывести цифру на плановый показатель. Выглядит неплохо динамика НДС и налога на прибыль, отстают остальные компоненты, которые не оценивал ранее.

Расходы и дефицит

Минфин притормозил с расходами в ноябре: 3,2 трлн руб. в сравнении с 3,8 трлн руб. в октябре. Накопленный дефицит вырос до 0,4 трлн руб. с начала года. Пока не смотрю на данные Росказны: оставил графики в конце, стали расходиться цифры по доходам и расходам в конце года, оценю ноябрьские цифры после публикации.

Нетто-выручка Минфина на аукционах ОФЗ за январь-ноябрь: 0,6 трлн руб. с учетом погашений на 1,4 трлн руб. Закрываем дефицит, остается 0,2 трлн руб. Траты идут близко к динамике доходов и нетто-выручке: ресурсы для авансирования могли закончиться. Подробнее про расходы конца года и декабрьских успехах Минфина на аукционах в Итогах.

Итоги

Достаточно данных для оценки дефицита бюджета по итогам 2024 года:

- Минфин решил задачу с размещениями ОФЗ: выручил 958 млрд руб. на аукционе 4 декабря, 936 млрд руб. принес новый флоатер ОФЗ 29026. Зарегистрировали ОФЗ 29027 с аналогичными параметрами к аукциону 11 декабря. Чуда не случилось: 850 млрд руб. или 90,8% от покупок ОФЗ 29026 выдал Банк России на аукционе 9 декабря сроком 1 месяц. Основная интрига: работают по алгоритму стулья-деньги или первую порцию банки взяли без помощи регулятора. Выглядит как эмиссия, если через месяц сумму РЕПО не начнут ужимать: проинфляционная история.

- Минфин планировал нетто-привлечение на 2,5 трлн руб. в 2024 году, собрали 1,6 трлн руб. с учетом декабрьского аукциона, остался 1 трлн руб.: размещение 11 декабря может стать последним в этом году, если...

- Плановые расходы по данным ГИИС Электронный бюджет: 40,1 трлн руб. Оценка доходов по итогам года: 35,8-36,1 трлн руб. с учетом отставания по нефтегазу. Получаем дефицит 4-4,3 трлн руб.

- Плановые заимствования закрывают 2,5 трлн руб., забирают 1,3 трлн руб. из ФНБ, Фонда национального благосостояния, остается 0,2-0,5 трлн руб. Есть пространство для маневра: собрать больше на аукционах или добрать из ФНБ. Оба варианта выглядят проинфляционными, если снова подключится Банк России.

Прошли бы хуже год без ослабления рубля: повод не спешить с административными мерами по укреплению российской валюты в начале 2025 года. Смогли сохранить ликвидную часть ФНБ: останется 4-4,5 трлн руб. без учета переоценки на конец года. Крепкий рубль сократит этот запас.

Будет сложно с инфляцией, если Банк России продолжит помогать банкам с покупкой ОФЗ, либо вернется давление на рынок облигаций: сокращение РЕПО заставит продавать бумаги, будут избавляться от того, что продается.

Позитивным сценарием будет недорасходование плановых 40,1 трлн руб. или 7 трлн руб. в декабре.

Закончили очередной год без катастрофы, спасибо ФНБ, Банку России и слабому рублю: с ценой нефти в этот раз не повезло. Осталось оценить 2025 год в части ненефтегазовых доходов. Займусь ближе к концу года.

Не допускается полная или частичная перепечатка без согласия автора.