Собрал статистику по исполнению федерального бюджета и нефтегазовым доходам в одной заметке: Минфин оперативно выпустил данные. Начну с общих цифр, подробно посмотрю на нефтегазовые и ненефтегазовые доходы, обновлю сценарии по 2024 году.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

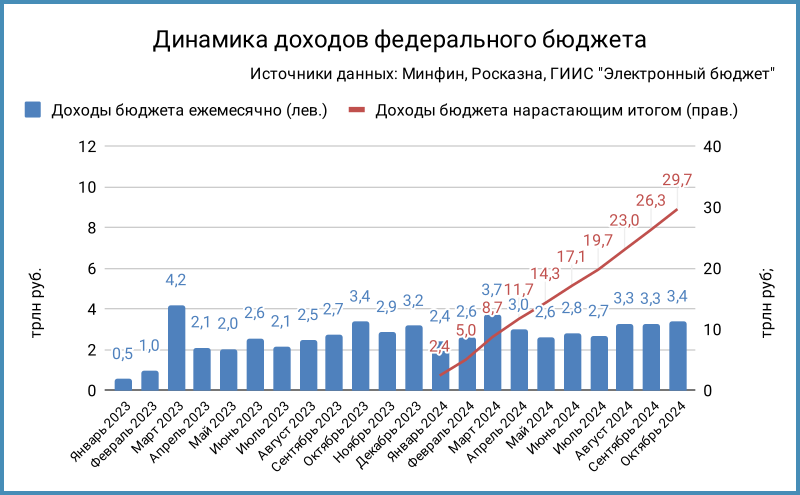

Статистика по доходам бюджета

Бюджет получил 3,4 трлн руб. в октябре в сравнении с 3,3 трлн руб. в сентябре. Поддержал налог на дополнительный доход от добычи углеводородного сырья, НДД: в октябре поступили 0,5 трлн руб. по итогам 3 квартала. Это последний платеж в этом году: НДД за 4 квартал придет в марте 2025 года.

Результат с начала года: 29,7 трлн руб. в сравнении с 23,1 трлн руб. и 22,1 трлн руб. за 10 месяцев 2023 года и 2022 года.

Осталось собрать 6,4 трлн руб. до плана по году 36,1 трлн руб. за оставшиеся 2 месяца или 3,2 трлн руб./мес. Плановая цифра все ближе.

Статистика по нефтегазовым доходам

Бюджет получил 1,2 трлн руб. нефтегазовых доходов в октябре: 720 млрд руб. по итогам месяца и 492 млрд руб. НДД, на уровне модельной оценки в сентябрьской заметке по нефтегазовым доходам.

Поступления за 10 месяцев: 9,5 трлн руб. против 7,2 трлн руб. за январь-октябрь 2023 года при сопоставимой доле нефтегазовых доходов 31-32%, не снизилась зависимость от нефти. Отстаем относительно октября 2023 года: нефть была дороже при близком среднем курсе рубля.

Выполняем годовую оценку 11,3 трлн руб. по нефтегазовым доходам при средних поступлениях 885 млрд руб./месяц до конца года. Не добиваем при текущем курсе и цене нефти.

Сократился НДПИ на нефть: 742 млрд руб. против 848 млрд руб. в сентябре. Снова упала рублевая цена нефти: 5804 руб./баррель в сравнении с 6254 руб./баррель по данным ФНС.

Идет ровно НДПИ на газовый конденсат: 54 млрд руб. против 53 млрд руб. в сентябре. Вернулся к 112 млрд руб. НДПИ на газ, снизилась с 59 млрд руб. до 52 млрд руб. экспортная пошлина.

Оценка нефтегазовых доходов

Слабый рубль улучшает ситуацию с доходами от нефти и газа: 0,7-0,8 трлн руб. оценка поступлений в ноябре, средний курс сентября 96,12 руб./$, Urals на уровне $66.

Выходим на 11,3 трлн руб. по 2024 году при нефти Brent $95-100 и курсе 110-115 руб./$. Отстанем на 0,1-0,3 трлн руб. при текущих уровнях: не думаю, что Минфин будет гоняться за такой суммой.

Ненефтегазовые доходы

Сократились поступления НДС в октябре: 927 млрд руб. против 1441 млрд руб. в сентябре. Сентябрьские данные Минфина не бьются с Росказной: 1,4 трлн руб. в сравнении с 1 трлн руб. Не было выходных, что объясняло расхождение в мае. Придется подождать конца года, чтобы оценить финальные цифры. Импортный НДС подрос в денежном выражении отчасти из-за ослабления рубля, но коллапса импорта не наблюдается.

Результат с начала года: 10,8 трлн руб. в сравнении с 9,3 трлн руб. за 10 месяцев 2023 года, обгоняем.

Остается 2,4 трлн руб. до плана по году 13,2 трлн руб.: 1,2 трлн руб./месяц. Выйдем на цифру, если повторим динамику ноября-декабря 2023 года и слабые цифра Росказны по сентябрю – техника. Недобор в негативном сценарии: 0,5 трлн руб.

Похожая картина с налогом на прибыль: 227 млрд руб. в сентябре по данным Минфина и 166 млрд руб. по данным Росказны. Можем не добрать 0,1 трлн руб. до плана по году 2 трлн руб.

Сократились с 2,5 трлн руб. до 2,2 трлн руб. ненефтегазовые доходы октября: циклическая история с НДС в начале квартала. Осталось собрать 4,7 трлн руб. до годового плана 24,8 трлн руб. или 2,3 трлн руб./месяц. Идем близко к цели.

Расходы и дефицит

Ускорили траты: 3,8 трлн руб. против с 2,8 трлн руб. в сентябре. Получили дефицит 0,4 трлн руб. за октябрь и 0,2 трлн руб. с начала года. Понятная динамика: пора нагонять план по расходам. Осталось потратить 9,5 трлн руб. до конца года или 4,8 трлн руб./месяц.

Нетто-выручка Минфина на аукционах ОФЗ за январь-октябрь: 0,5 трлн руб. Собрали 1,9 трлн руб., погасили старые выпуски на 1,4 трлн руб. Остается 0,3 трлн руб. для закрытия ноябрьского дефицита, есть запас 1 трлн руб. дополнительных нефтегазовых доходов и 5,4 трлн руб. ликвидной части Фонда национального благосостояния, ФНБ. Нет нужды активно занимать, чтобы свести бюджет 2024 года. Минус трат запасов – разгон инфляции. Можно перенести крупные расходы на конец декабря, чтобы инфляционный импульс ушел на 2025 год: получится формальная красивая цифра по 2024 году.

Итоги

Осталось 2 месяца до конца года: ненефтегазовые доходы буксуют, нефтегазовые доходы идут близко к первоначальному плану 11 трлн руб., рискуют отстать от новой оценки 11,3 трлн руб., замерзли аукционы Минфина, видится неизбежной трата средств из ФНБ, хватает денег в ликвидной части фонда.

Обновил сценарии до конца года с учетом свежих цифр:

- Оптимистичный: расходы на 0,2 трлн руб. ниже заявленных, удается собрать дополнительно 0,2 трлн руб. доходов за счет НДС и налога на прибыль. Дефицит сокращается до 2,9 трлн руб. Минфин выполняет план на 35%, привлекает 0,8 трлн руб. по номиналу. Оставляют в бюджете 1,1 трлн руб. трансферта в ФНБ, дополнительно забирают 0,6 трлн руб. на покрытие дефицита. Остается 4,8 трлн руб. в ликвидной части.

- Базовый: нефтегазовые доходы отстают от плана на 0,2 трлн руб. Расходы остаются на уровне 39,4 трлн руб. Дефицит растет до 3,5 трлн руб. Минфин выполняет 25% плана по привлечению: 0,6 трлн руб. по номиналу. Берут 1,4 трлн руб. из ФНБ. Ликвидная часть на конец года: 4 трлн руб.

- Негативный: нефтегазовые и ненефтегазовые доходы отстают от плана суммарно на 0,5 трлн руб. Расходы увеличиваются на 0,6 трлн руб. до 40 трлн руб. Минфин продает ОФЗ на 15% от плана 4 квартала, собирает 0,4 трлн руб. по номиналу. Закрывают дефицит за счет 2,5 трлн руб. из ФНБ, остается 2,9 трлн руб. в ликвидной части: небольшой запас на следующий год.

Инфляционный импульс есть во всех сценариях: используют средства ФНБ и запас дополнительных нефтегазовых доходов. Остается запас ликвидной части фонда на 2025 год: сохранили кубышку. Минфин может расслабиться с размещениями и выступать факультативно: показать жесткость и размещать по рынку или выше. Это не даст закрыть дефицит, но создаст видимость нежелания продавать дешево. Сложным станет 2025 год, если Минфину придется выполнять план любой ценой: сюрприз для рынка.

Слабый рубль и внутренний спрос помогли закончить год без катастрофы. Утилизационный сбор и новые налоги поддержат бюджет в 2025 году.

Не допускается полная или частичная перепечатка без согласия автора.