Здравствуй, дорогой читатель. Ты находишься на страницах моего блога где я пишу о своих скромных инвестициях в фондовый рынок, посуточной аренде, работе и подработке. Подпишись, что бы ничего не пропустить.

Статья о состоянии портфеля на 29 марта. В целом рынок лихорадит на геополитике, стоит Трампу поднять трубку и набрать номер, рынок летит вверх, услышит короткие гудки в трубке - рынок летит вниз)). Тем не менее я считаю основным сдерживающим фактором роста рынка высокую ключевую ставку, сейчас от дивидендных акций требуют доходность, как в облигациях или на вкладах, но это не корректно, акции - это другого поля ягоды и если есть перспектива роста, то дивиденд не может ровняться проценту по вкладу, он будет меньше и это норма. Вывод по текущей ситуации в экономике - инвестор избалован высокими доходностями депозитов и облигаций и обратит внимание на рынок акций или тот же рынок недвижимости лишь при снижении ставок, но будет уже поздно, как это часто бывает.

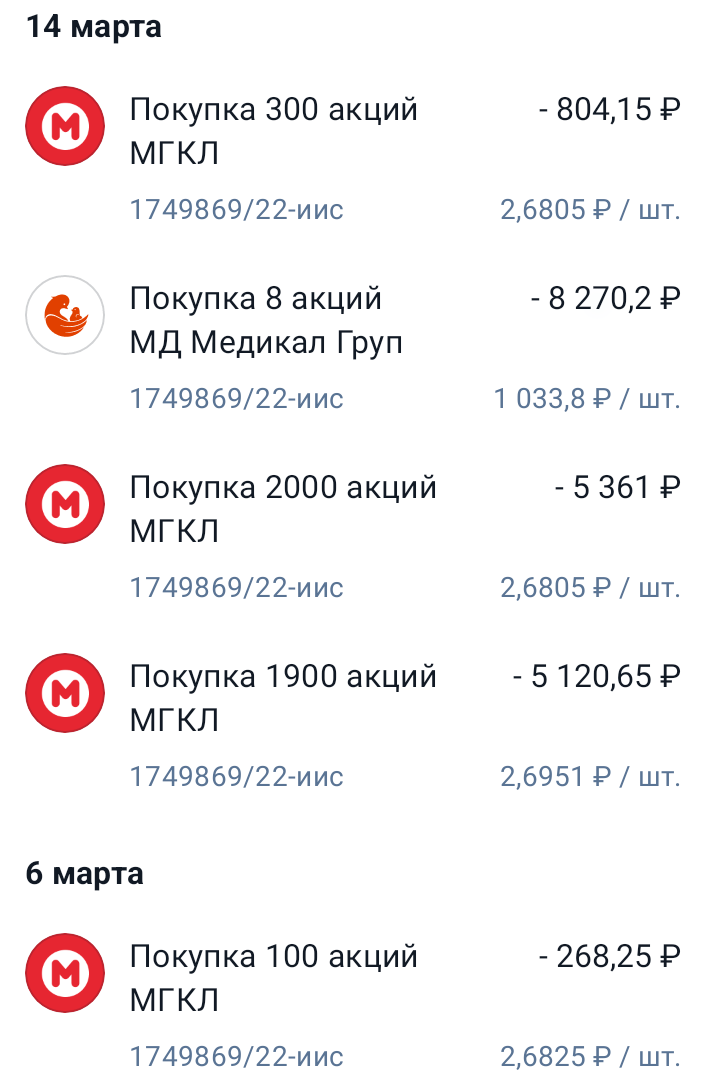

Покупки после предыдущего отчёта от 17.02.25:

В текущих сделках я не указал перевод акций ИКС 5 с брокерского на ИИС. Для этого мне пришлось продать акции и вывести деньги с брокерского счёта затем завести на ИИС теперь меня ожидает налог более двух тысяч, но вычет будет больше трёх со средств на взносы, так что профит в тысячу имеется. На БС я покупал X5 так как был запрет покупки иностранных акций на ИИС, теперь ИКС 5 переехала и проблема отпала.

Из интересного - продажа Софтлайн, о чём написал статью:

Продал потому что считаю, что средства полученные от допэмиссии пошли не по назначению, вразрез заверениям менеджмента.

На вырученные от продажи Софтлайн средства купил: Мать и дитя; Т-Технологии; Диасофт.

Котировки Диасофт с тех пор успели потерять 10%, что поделать, хорошую точку входа можно только угадать.

Начал набирать позицию по Мосгорломбарду. Компания вышла на IPO по завышенной цене, как и многие на нашем рынке, но теперь с ростом выручки цену можно назвать адекватной. Когда эмитент вышел на биржу многие откровенно говоря плювались: "Ломбард! А что дальше? Шаурма?". Я тоже несколько скептически отнёсся к бумаге, тем более по такой завышенной цене. Начал набор позиции, но при этом жду отчёта за 2024 год, возможно он меня приостановит. Пока менеджмент ведёт себя нормально, никаких неадекватных допок нет, прогнозы выполняются, посмотрим, что будет дальше.

У менеджмента есть большие планы и они неплохо реализовали их до выхода на IPO. 2018 году Мосгорломбард был приобретён у ВТБ новой командой и бизнес заиграл новыми красками. В результате оптимизации бизнес процессов за два года ломбардной сети удалось повысить выручку в 6 раз, а прибыль увеличить в 8 раз. Количество отделений в 2018 году - 20 штук, на сегодня - 135 штук. Ломбард активно развивает свой ресейл-маркет. Большие амбиции у менеджмента и мне как инвестору в рост это нравится.

Компанию можно назвать самой рисковой в моём портфеле:

- нет долгой истории публичности, потому нужно держать с ней ухо в остро;

- регулятор может убить сферу одним взмахом пера;

- компания второго эшелона;

- сеть берёт долг под огромный процент;

Стоит остановить внимание на долге, эмитент выпустил в начале года облигации с купонным доходом в 30% на 1 млрд. рублей. Такой процент меня обескураживает. Посмотрим, что из этого выйдет. Пока с интересом жду отчёта за 2024 год.

В начале года думал добавить в портфель нефтяников, но передумал. Не вижу значительных точек роста. Есть идея по Северстали: застройщики замораживают свои проекты, а это самая большая доля выручки у металлургов, ожидаются значительные вложения в CAPEX, санкционное давление продолжается, отменены финальные дивиденды за 2024 год. Вывод - самое время покупать Северсталь в долгую)). Думаю прибыль Северстали в текущем году просядет, но так как я ставлю на понижение ключевой ставки в ближайшие год-два-три года, то и рост показателей металлургов не заставит себя ждать. Чёрная металлургия цикличный бизнес, сейчас мы близки к низу цикла, разумно начинать покупать сейчас, если ваш горизонт более одного года. Не инвестиционная рекомендация. Металлурги - это тот случай когда идея не подходит большинству инвесторов, потому что у большинства горизонт инвестиций не более года, а эта идея на более долгий срок.

Бумажная доходность по портфелю на 29.03.2025:

Состав портфеля:

Озон продолжает быть убыточным, а я продолжаю видеть в нём перспективу.

Диасофт - жду отчёт.

КЦ ИКС 5 - вышел отчёт и рекомендации по выплатам дивидендов за 24 и прошлые годы. Об этом писал статью:

В этом году будет две выплаты дивидендов одна 648 рублей, а размер второй мы узнаем позже. Я не дивидендный инвестор, но мне кажется это отличная доходность.

Мать и дитя - жду отчёт за 24 год.

Т-Технологии - прекрасный отчёт за 24 год, выручка увеличилась в два раза, прибыль в 1,5. В 25 году прогноз на увеличение прибыли на 40%.

Черкизово - плохой отчёт, остаюсь в компании, инвестиции в развитие продолжаются. Была статья:

Замороженные активы:

Дивиденды:

Повторюсь, я не дивидендный инвестор и считаю, что при выборе компании дивиденды не должны быть определяющими, но так случилось, что в этом году я получу значительные для меня дивидендные выплаты. К примеру в прошлом году дивиденды были около 14 тысяч, в этом году картина значительно изменилась. Т-Технологии выпустила дивидендную политику и начала выплаты с прошлого года, X5 в связи с переездом начинает дивидендную раздачу, в целом количество других акций растёт потому дивидендные выплаты так скакнули именно в этом году. Надо понимать, что это не финальное число.

А как вы смотрите на идею с Северсталью и Мосгорломбардом?

Подписывайтесь на канал. Здесь я пишу о своих скромных инвестициях в фондовый рынок, посуточной аренде, работе и подработке.

Содержание данной статьи не является инвестиционной рекомендацией. Ваши деньги - ваша ответственность. Всем здоровья и роста капитала.