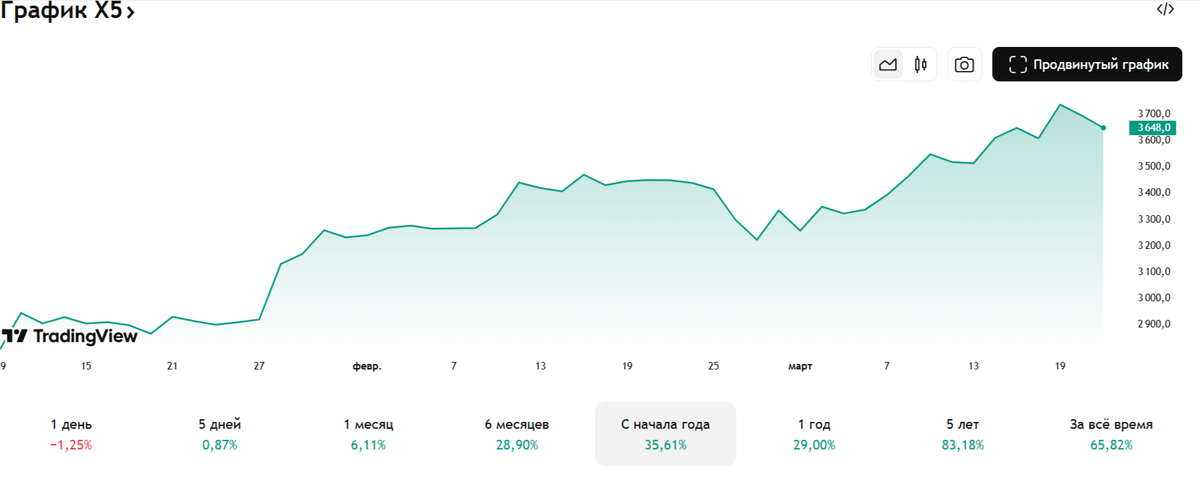

Вышел отчёт по МСФО за 2024 год продуктового ритейлера ПАО "Корпоративный центр ИКС 5" Также компания выпустила новую дивидендную политику и совет директоров рекомендовал выплатить дивиденды в размере 648 рублей на одну акцию. Дивиденды за 2024 и предыдущие года. К текущей цене (3648р.) это доходность 17,8 % до вычета налога. Конечно - это только рекомендация, но так как мы имеем дело не с Газпромом, то скорее всего эту рекомендацию одобрят акционеры. Собрание акционеров пройдёт 27 июня.

В отчёте как всегда всё сладко да гладко:

- выручка увеличилась на 24,2 % год к году (3,9 млрд. р.);

- торговые площади за год увеличились на 8% (11 млн. м2);

- чистая прибыль увеличилась на 21,9 % (110 млрд.р.);

- чистый долг/EBITDA = 0,88;

Самый большой прирост даёт сеть жестких дискаунтеров "Чижик", выручка этой сети увеличилась на 110% и составила 249,5 млн. рублей, что немногим больше 6 % от общей выручки, но с такими темпами роста выручка от сети "Чижик" может стать значительной для компании. Торговые площади сети выросли на 55% год к году.

3/4 выручки X5 даёт всем известная сеть "Пятёрочка", её торговые площади увеличились на 7,2%.

Дивиденды.

Ритейлер выпустил дивидендную политику без конкретики, то есть они обязуются выплачивать дивиденды два раза в год при допустимом уровне долга, но какую именно часть из чистой прибыли будут выплачивать не говорят. В целом неплохо), если учесть что до редомициляции X5 даже технически дивиденды выплачивать не мог.

На новости о хорошем отчёте и дивидендах котировки компании даже немного просели на графике, возможно это фиксация прибыли, а возможно доходностью 17,8% нашего "избалованного" инвестора не заманишь, ведь есть вклады 20+%, ОФЗ на вторичном рынке с доходностью 16%. К тому же в 26 году такой шикарной раздачи не будет, если компания сохранит темпы роста прибыли и выплатит, к примеру 50% чистой прибыли, то мы получим форвардный дивиденд за 25 год: 67 млрд.( 50% от форвардной прибыли за 2025 год)/271,6млн. (кол. акций) = 246,7 рублей. Что к текущей цене акций даст доходность 6,8% - я считаю такую доходность для продуктового ритейлера неплохой, то есть компания в принципе сейчас оценена справедливо,а хорошая компания по справедливой цене - это интересно, + с бонусной выплатой дивидендов в 25-м году.

Проще положить деньги на вклад...

К вечному вопросу: а зачем эта акция с доходностью дивидендов 17,8% и туманными 6,8 % в следующем году, если есть вклад? К примеру Альфабанк сейчас даёт 21% по вкладу.

Всё просто, когда мы инвестируем в акции, мы можем получить как прирост самой цены бумаги так и прирост по дивидендам, со временем. Ключевое тут слово МОЖЕМ, в акциях нет никаких гарантий, что компанию не задушат санкциями, налогами или придут другие непреодолимые силы, которые значительно снизят показатели компании, а может быть приведут к её банкротству.

Теперь на личном примере, моя средняя цена покупки X5 гораздо меньше текущей цены. Год с небольшим назад я выкладывал статью о покупках за январь 24 года, там цена за одну акцию была 2 319р.:

Я покупал компанию и по ценам ниже, но так как у меня есть подтверждающая статья именно про эти покупки, то остановимся на них.

Ожидаемый дивиденд 648 рублей при цене входа в актив 2319 рублей дает доходность 27,9% до налога. А форвардный дивиденд за 25 год предположительно даст доходность 10,6 % при таком входе. Конечно разговоры про форвардный дивиденд - это гадание на кофейной гуще, мы не знаем какую долю из чистой прибыли X5 выделит на дивиденды, сможет ли ритейлер сохранить такую же динамику роста по прибыли, но какие-то сценарии на будущее мы должны закладывать.

С начало года котировки акции X5 выросли на 35,6% и при этом я не могу сказать, что компания переоценена.

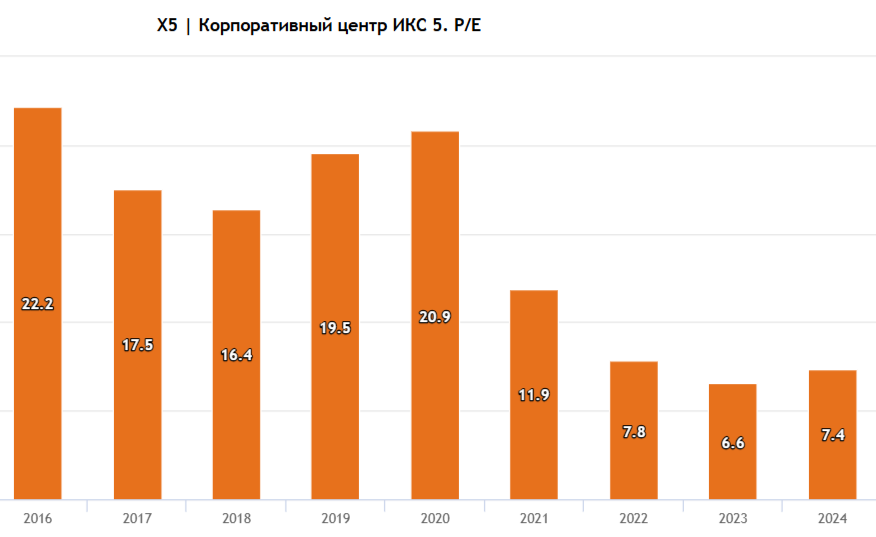

Её текущий p/e равен 9, а исторически за компанию давали больше 12-ти годовых прибылей, до событий 2022-го года.

Данный ритейлер по прежнему занимает значительную долю в моём портфеле - около 30 %. Возможно я буду его докупать на дивидендном гэпе.

Подписывайтесь на канал. Здесь я пишу о своих скромных инвестициях в фондовый рынок, посуточной аренде, работе и подработке.

Содержание данной статьи не является инвестиционной рекомендацией. Ваши деньги - ваша ответственность. Всем здоровья и роста капитала.