Все современные кредитки имеют беспроцентный период пользования деньгами банка. Обычно он длится от 60 до 120 дней. Если вернуть позаимствованные средства в течение этого периода, то платить проценты кредитору не придется. Эта опция делает кредитные карты — удобным инструментом для покупок.

Однако бывает и так: беспроцентный период подходит к концу, а денег, чтобы закрыть задолженность, не хватает. Если клиент выйдет за рамки грейса, то банк насчитает ему проценты. Причем на всю сумму задолженности, в том числе и на уже закрытую часть. За все время реального пользования деньгами. Ставка при этом будет высокой. В феврале-марте 2025 года, по данным ЦБ РФ, среднерыночная полная стоимость кредита по картам составляла 41-43%!

Что можно сделать, чтобы не платить банку проценты, если не хватает денег закрыть задолженность в грейс-период? Кредитку можно рефинансировать. В материале рассказываем, как это сделать наиболее выгодно с помощью:

- другой кредитной карты;

- карты рассрочки;

- специального банковского кредита на рефинансирование.

Выгоду от применения каждого из этих способов мы просчитаем на примере из реальной жизни. Отметим, что все условия банковских продуктов актуальны на момент выхода статьи — конец марта 2025 года. Со временем они могут измениться.

Ссылки ведуm только на страницы нашего сайта Moneyzz.ru.

Обзор составлен на основании личного опыта использования платежных средств.

1️⃣ Кредитная карта «Платинум». Т-Банк

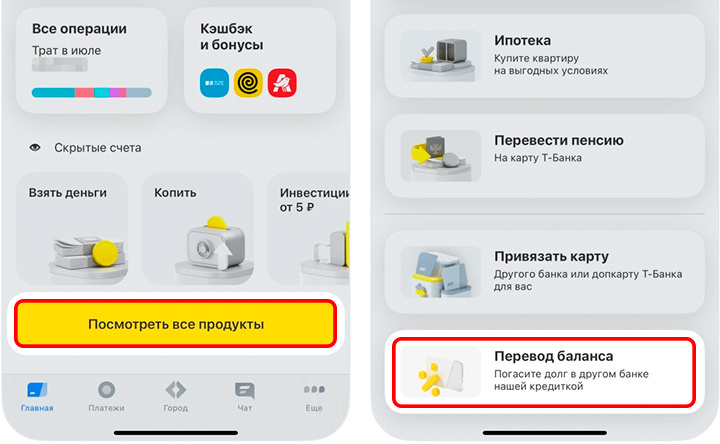

У флагманской кредитки Т-Банка под названием «Платинум» есть особая функция — «Перевод баланса». С ее помощью можно перевести деньги в другой банк, чтобы закрыть ими задолженность по прежней кредитке. Этим же способом можно закрыть долг по потребительскому займу и даже автокредиту.

Деньги в счет погашения задолженности можно перевести по реквизитам банковского счета или реквизитам карты. В первом случае можно будет перечислить до 300 000 рублей, по реквизитам карты — до 150 000. Клиент банка может сделать только один из этих переводов, по своему усмотрению. Воспользоваться услугой «Перевод баланса» можно только 1 раз в течение года (отсчет начинается с момента проведения последней подобной операции).

Закрыть с помощью карты «Платинум» можно только свой долг (чужой нельзя). Перевести деньги с баланса получится лишь в том случае, если у клиента нет просроченных платежей по этой кредитке.

Беспроцентный период

На сумму, переведенную с баланса в счет погашения долга, проценты не начисляются 120 дней. А если клиент подключит подписку Pro или сервис Premium, то срок льготного периода увеличится до 180 дней. Стоит подписка Pro 299 рублей в месяц. Если платные услуги затем отключить, то срок льготного периода опять сократится до 120 дней.

Если в течение грейс-периода у клиента не получится вернуть банку переведенную сумму, то ему станут начислять проценты — с момента окончания грейса на оставшуюся часть задолженности.

Полная стоимость кредита (ПСК) по этой карточке Т-Банка варьируется от 29,885% до 59,999% годовых. При выходе из грейса проценты будут начисляться по ставке как за снятие наличных и перевод баланса. Эта ставка может колебаться от 29,9 до 59,9%. Ее точное значение определяется индивидуально для каждого клиента.

Стоимость услуги «Перевод баланса»

Сама услуга перевод баланса может быть бесплатной, но при выполнении определенных условий:

1. Во-первых, податься заявку на закрытие прежней кредитки нужно в течение 14 дней после перевода баланса. А задолженность по потребкредиту следует закрыть в течение 60 дней с того же момента. В противном случае банк не успеет передать в Бюро кредитных историй данные о закрытии кредита, а сотрудники Т-Банка не смогут убедиться в выполнении условия.

2. Во-вторых, сумма закрытой задолженности должна быть не меньше той суммы, которая была переведена с баланса «Платинум».

Если эти условия не будут выполнены, банк начислит за перевод баланса с кредитки комиссию в размере 5,9% от перечисленной суммы. Произойдет это на 80-й день после совершения операции. Другими словами: финансисты начислят комиссию за перевод, если клиент закроет задолженность в другом банке слишком поздно, либо если оставит часть переведенных денег себе.

Стоимость обслуживания кредитной карты

Стоимость обслуживания карты «Платинум» — 590 рублей в год. Если клиент не совершал операций по пластику в течение минувшего года, то комиссия не начисляется.

Также в течение льготного периода нужно будет вносить ежемесячные платежи. Эти деньги пойдут на погашение задолженности. Максимальный размер такого платежа — 8% от суммы долга (но не менее 600 рублей). Его точный размер определяется индивидуально.

🔹 Пример расчета

Допустим, у молодого человека по имени Вадим есть кредитка с задолженностью 100 000 рублей. Льготный период по ней подходит к концу.

Чтобы не платить банку проценты, Вадим заказал себе кредитку «Платинум». В счет погашения долга молодой человек перевел с нее 100 000 рублей, и сразу же подал заявление на закрытие прежней кредитки. Комиссию за эту операцию Вадиму платить не придется. Правда, со счета кредитки банк спишет комиссию 590 рублей за обслуживание карточки.

Вадим оплатил подписку Pro, и период бесплатного пользования деньгами, переведенными с баланса в счет погашения долга, для него увеличился до 180 дней. Чтобы не платить банку проценты, Вадиму следует вернуть всю задолженность до конца этого срока. Для этого придется вносить на счет карты в течение следующих 6-ти месяцев примерно по 16 700 рублей (100 000 :6). Плюс еще 300 рублей в месяц будет стоить пользование подпиской Pro.

Другие особенности кредитки «Платинум»

При оплате этим пластиком обычных покупок бесплатный период пользования деньгами будет длиться до 55 дней.

На покупки, оплаченные картой, можно оформить беспроцентную рассрочку на срок до 12 месяцев.

2️⃣ Карта рассрочки «Халва». Совкомбанк

Рефинансировать кредитку с истекающим льготным периодом можно также с помощью карты рассрочки «Халва». Такую возможность предоставляет специальная акция «Рефинансирование на Халву». Ее условия актуальны до 31 декабря 2025 года.

Рефинансировать свою прежнюю кредитку могут новые клиенты Совкомбанка, в течение 30 дней после оформления «Халвы». Для действующих владельцев карты, которые не совершали по ней операции в течение последних 6-ти месяцев, такая функция может стать доступна после специального предложения от банка.

В счет погашения задолженности можно перевести до 300 000 рублей. Рефинансированию подлежит только непросроченная задолженность. Полная стоимость кредита по «Халве» может варьироваться от 0% до 36,218% годовых.

На всю сумму перевода в счет погашения долга держателям «Халвы» будет предоставлена беспроцентная рассрочка на срок от 6 до 24 месяцев. Новая задолженность будет разделена на равные платежи, по числу месяцев рассрочки. Размер ежемесячного платежа будет зависеть от суммы задолженности и срока рассрочки.

Длительность беспроцентной рассрочки

Максимальный срок рассрочки при рефинансировании кредита составляет 24 месяца. Для получения такой льготы человеку следует каждый месяц совершать по карте «Халва» не менее 5 операций на общую сумму не меньше 10 000 рублей.

Если клиент Совкомбанка не выполнит условие по покупкам, то срок рассрочки уменьшится. При наличии подписки «Халва. Десятка» срок станет 10 месяцев. Стоит такая подписка 399 рублей в месяц (3799 рублей в год). Если такой подписки у клиента нет, то срок рассрочки для него уменьшится до 6 месяцев. Новые сроки станут действовать с момента нарушения условий по оплате покупок. Размер ежемесячного платежа при изменении срока увеличится.

Важно: в течение 45 дней после перевода денег клиент Совкомбанка должен документально подтвердить, что он закрыл кредит в другой финансовой организации. Если этого не сделать, то придется платить дополнительную разовую комиссию — 1/24 часть от суммы перевода (минимум 4999 рублей).

Если человек не внесет ежемесячный платеж по «Халве» вовремя, то банк начислит ему неустойку. По ставке 20% годовых на сумму образовавшегося долга. Обслуживание «Халвы» осуществляет бесплатно.

🔹 Пример расчета

Как мы помним, у героя нашей статьи Вадима есть кредитная карта с задолженностью 100 000 рублей. Беспроцентный период по этой кредитке подходит к концу, задолженности по кредиту нет.

На этот раз Вадим решил рефинансировать свою карточку с помощью «Халвы». Сразу после получения пластика он перевел часть денег в счет погашения долга. Далее, Вадим решил оплачивать «Халвой» не менее 5 покупок в месяц на сумму не менее 10 000 рублей. И Совкомбанк предоставил ему беспроцентную рассрочку на погашение задолженности на срок 24 месяца.

Теперь в течение ближайших 2-х лет Вадиму придется вносить в банк по 4200 рублей в месяц (100 000 : 24). Если молодой человек будет соблюдать все условия банка (делать покупки по карте «Халва» и вносить все платежи вовремя), то проценты финансистам ему платить не придется.

Другие преимущества карты рассрочки

Карта «Халва» позволяет совершать обычные покупки в магазинах-партнерах банка с беспроцентной рассрочкой до 24 месяцев. В числе партнеров — более 260 тысяч магазинов из самых разных сфер.

За траты по «Халве» за счет собственных средств Совкомбанк начисляет клиентам кешбэк по ставке от 1 до 10%. В том числе полагается кешбэк за оплату ЖКУ. Ставка вознаграждения в этом случае составит 1-2%, даже в случае оплаты ЖКУ заемными средствами.

3️⃣ Кредит на рефинансирование. Т-Банк

Специальным кредитом на рефинансирование от Т-Банка можно закрыть кредитные карты, а также микрозаймы, потребительские кредиты, автокредиты и даже ипотеку. Исключение: нельзя рефинансировать займы, полученные в самом Т-Банке.

Максимальная сумма этого кредита на рефинансирование — 5 миллионов рублей, максимальный срок — 5 лет. По этой программе рефинансирования можно получить средства для закрытия до 6-ти разных кредитных продуктов. Все эти кредиты должны быть оформлены лично на заемщика и указаны в его кредитной истории. При желании, размер нового кредита может быть больше, чем сумма всех рефинансируемых займов. Остаток денег клиент волен потратить на свое усмотрение.

Для получения такого кредита человеку нужен паспорт, а подтверждать доход документально не требуется. Заемные средства клиенту привезет курьер на дебетовой карте Black. Если на счет такой карты выдан кредит, то пользоваться ей можно бесплатно. За покупки по пластику банк начисляет кешбэк.

Важно: погасить долг и закрыть прежнюю кредитную карту нужно до 2-го регулярного платежа по новому займу в Т-Банке. Предъявлять в банк документы о закрытии своей кредитки не надо. Сотрудники организации проверят это сами в Бюро кредитных историй. А вот с закрытием долга и самой карты следует поторопиться. Так как не все банки передают сведения в БКИ оперативно.

Кредит на рефинансирование не предполагает беспроцентного периода или беспроцентной рассрочки. Платить банку вознаграждение придется сразу после заключения договора. Полная стоимость кредита (ПСК) на рефинансирование здесь варьируется от 29,802% до 36,595% годовых (на момент получения займа). Ставка может колебаться от 29,9 до 36,6% (как всегда определяется индивидуально для каждого заемщика, в зависимости от оценки его платежеспособности).

Если человек потратит кредитные средства не по назначению, то ставка по его договору вырастет. Возможный интервал ставок при таком исходе — от 49,9 до 56,6%. Нецелевым расходованием денег считается ситуация, когда человек до 2-го платежа по займу не закрыл тот кредит, который хотел.

🔹 Пример расчета

Предположим, что герой нашей статьи Вадим свою кредитку с задолженностью 100 000 рублей решил рефинансировать в ТБанке. Новый кредит он оформил на 2 года. Банк выдал ему деньги по ставке 35,2%. Именно такой в феврале-марте 2025 года была среднерыночная полная стоимость кредитов (ПСК) без залога на сумму до 100 000 рублей (по данным ЦБ РФ).

Полученные деньги молодой человек сразу же перевел в счет погашения долга, и тут же закрыл свою прежнюю кредитку. Теперь у банка не будет оснований для повышения ставки по кредиту.

Ежемесячный платеж по новому займу составит 5862 рубля. Переплата банку за 2 года — 40 700 рублей (40,7% от полученной суммы).

Все ставки и условия проверены, актуальны и действительны на момент размещения статьи.

Хорошего дня, любимые и дорогие подписчики и посетители! ❤️

Читайте также: