Корпоративный центр ИКС 5 (в простонародье "Пятёрочка") на днях опубликовал отчетность по МСФО за 2024 г.

Ровно год назад я разбирал результаты X5 за 2023-й. Тогда отчет получился реально великолепным, я вообще не нашел к чему придраться. Давайте посмотрим, что изменилось за год.

👉Ранее я уже качественно "прожарил" годовые отчеты: Роснефть, Т-Технологии, Мосбиржа, Татнефть, Ростелеком, Сбер, ВТБ, Мечел, Яндекс, ФосАгро, Газпромнефть, НОВАТЭК, Норникель и Северсталь. Может и ещё кого-то, всех уже и не вспомнишь. Не забудьте поставить лайк - ведь я же стараюсь!

💼Я держу позицию в акциях X5 наряду с некоторыми другими ритейлерами. Поэтому, разумеется, я ждал выхода отчетности и внимательно ее изучил, чтобы представить вам полезную выжимку - как всегда, коротко и по делу.

Чтобы не пропустить свежие обзоры, подписывайтесь на мой фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🛒О компании

🏪ИКС 5 – лидер на рынке розничной торговли продовольственными товарами в России. Доля X5 в продовольственной рознице РФ - выше 13%. После принудительного раздела бизнеса, теперь полностью российская компания называется "Корпоративный центр ИКС 5".

🛒Думаю, каждый россиянин в курсе, какими торговыми сетями управляет X5. Это магазины «Пятёрочка» (более 80% торговых площадей компании), супермаркеты «Перекрёсток» (10%) и дискаунтеры «Чижик» (6%).

Всего сеть Х5 на конец 2024 года включала в себя более 27 тыс. магазинов, в том числе 22 975 "Пятерочек", 986 "Перекрестков" и 2 346 "Чижиков".

📲ИКС 5 также активно развивает цифровые бизнесы: экспресс-доставку из своих магазинов, онлайн-гипермаркет Vprok.ru, сервисы 5Post, «Много Лосося» и медиаплатформу Food.ru.

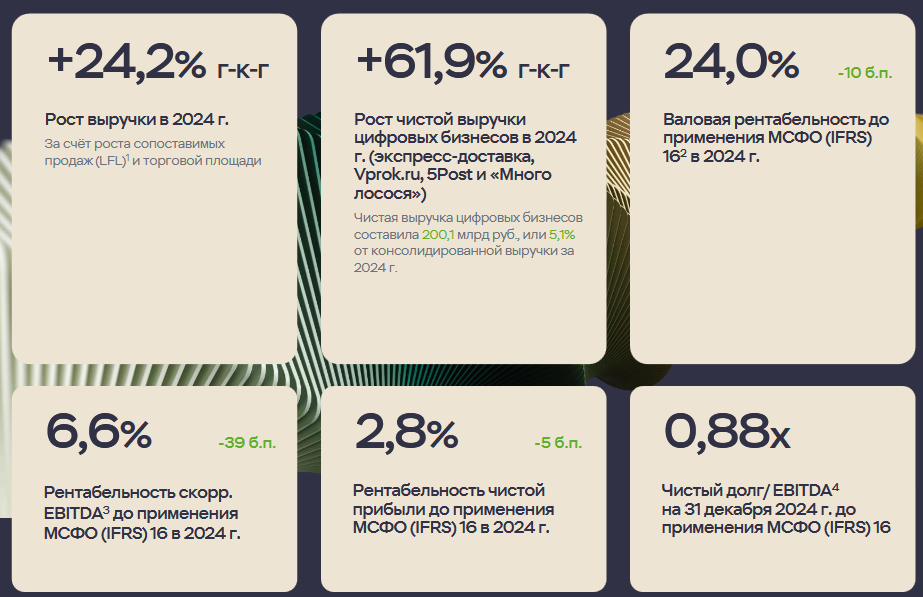

📍Презентация X5 по итогам 2024

📊Основные результаты по МСФО:

● Выручка: 3,91 трлн ₽ (+24,2% г/г)

● Скорр. EBITDA: 256 млрд ₽ (+17,2% г/г)

● Рентабельность по EBITDA: 6,4% (6,8% в 2023)

● Чистая прибыль: 110 млрд ₽ (+21,9% г/г)

● Чистый долг: 221 млрд ₽ (+15,7% г/г)

● Чистый долг/EBITDA: 0,88х (0,89х в 2023)

🎯Главное из отчета X5:

✅Общая выручка выросла на 24,2% до 3,91 трлн ₽. Это стало возможным за счёт активного расширения розничной сети, наращивания торговых площадей и впечатляющего роста сопоставимых продаж (LFL), который достиг 14,4%.

✅Финансовые доходы увеличились более чем в 3 раза, до 27,5 млрд ₽. Фин. расходы выросли не так сильно, но тоже ощутимо — на 44,2%, что ожидаемо в условиях высокой ключевой ставки.

✅Чистая прибыль перевалила за 100 ярдов — рост на 35,8%. Продуктовая инфляция успешно перекладывается на потребителей. Правда, в 4-м квартале прибыль снизилась на 20,2% г/г до 15,4 млрд.

🔺Общий долг на 31 декабря 2024 года - 289 млрд ₽ (+25,6%). Чистый долг вырос на 15,7% до 221 млрд ₽. Соотношение Чистый долг/ EBITDA остается стабильно очень низким - ниже 0,9х.

🏪За год X5 открыла 2 543 новых магазина — такие темпы не демонстрирует больше никто в отрасли. Особенно активно развивается «Чижик»: количество точек выросло на 56%, а выручка — более чем в 2 раза.

💰Что с дивидендами?

X5 утвердила новую дивполитику, согласно которой выплата будет отталкиваться от свободного денежного потока при целевом значении чистый долг/EBITDA на конец текущего года на уровне не менее 1,2х и не более 1,4х. Компания будет стремиться платить дважды в год – за год и за 9 месяцев.

💸Рекомендовали долгожданный супер-дивиденд! По результатам 2024 г. и нераспределенной прибыли прошлых лет, Совет директоров рекомендовал выплату в размере 648 ₽ на акцию (дивдоходность ~17,7%). Дата закрытия реестра — 9 июля. Собрание акционеров назначено на 27 июня 2025 г.

Многие были разочарованы - ждали чуть ли не 1000 ₽ и дивдоходность больше 20%. По факту рекомендации СД, началась фиксация прибыли в акциях. Июльский дивгэп в Пятёрочке ожидается будь здоров.

🤑Кстати, возможен и сюрприз. Текущая долговая нагрузка 0,88х, а значит до уровня 1,2х могут выплатить еще где-то 300 ₽ на акцию. Но это пока влажные фантазии.

📈Перспективы бизнеса и акций X5

Отчет ожидаемо мощный, X5 растет органически двузначными темпами намного быстрее инфляции. Лента растет примерно также, но неорганически - с помощью покупки конкурентов.

Масштаб присутствия впечатляет: на конец 2024 г. под управлением компании более 27 000 магазинов. Сеть охватывает 84,5 млн клиентов, проникновение программы лояльности - 85,7%.

🚀Ровно год назад, когда акции были на своих тогдашних хаях в 2500 ₽, я прогнозировал дальнейший активный рост котировок после решения вопроса с редомициляцией. И как в воду глядел. С момента возобновления торгов, бумаги выросли на 35%. Сейчас акции вблизи исторических максимумов, и сильных драйверов идти выше 4000 ₽ лично я пока не вижу.

⛔Потенциальные риски:

● Снижение располагаемых доходов населения. Несмотря на рост реальных доходов и рекордно низкую безработицу, инфляционное давление сохраняется — покупатель становится осторожнее.

● Дефицит кадров. В ритейле и логистике спрос на сотрудников стабильно превышает предложение. Отсюда — рост расходов на персонал.

● Регуляторные риски. Возможные ограничения на продажу алкоголя или контроль над торговыми наценками могут повлиять на маржинальность.

● Операционные риски. Любой сбой в логистике или IT-системе может негативно сказаться на всей огромной цепочке продаж.

● Конкуренция. Не исключено снижение рентабельности из-за ценовой конкуренции с другими игроками рынка (основные - Магнит, Лента, О'кей).

💼Я держу бумаги X5 и планирую докупать, но не сейчас. В моменте акции мне НЕ кажутся интересной идеей, т.к. с этих уровней напрашивается коррекция. Если же снижения не случится, то скорее всего буду дожидаться эпичного дивгэпа для наращивания позиции.

👇Peклaмa, но полезная. А чтобы не зависеть только от рынка и дивидендов, обратите внимание на банковские вклады со ставкой 20-26% годовых! (бонус на первый вклад +5.5% к ставке).

Откройте вклад в любом банке через Финyслyги, не выходя из дома (промокод для бонуса: BONUS55).

Бонус действует при регистрации по ссылке - https://agents.finuslugi.ru/go/?erid=LjN8KPv33 (ВАЖНО: мобильное приложение скачивать НЕ нужно!)

ПАО "Московская Биржа". ИНН 7702077840, erid=LjN8KPv33

👉Присоединяйтесь к моему телеграм-каналу про инвестиции, акции, облигации и финансы в целом (если ссылка не работает, то набирайте в поиске телеграма @sid_inves).

❓А вы держите акции X5? Или просто ходите в магазины, чтобы взять продуктов ПО АКЦИИ?😉

Ваши лайки и подписка - лучшая поддержка канала! 👍

☑️Меня можно читать: Телеграм | Т-Пульс | БКС Профит | Смартлаб

#отчетность #X5 #FIVE