Северсталь традиционно одной из первых обнародовала отчет по МСФО за 2024 год. Ровно год назад я делал подробный разбор отчетности "Севки" за 2023 год - тогда результаты были отличные. Давайте посмотрим, что изменилось.

💼Я держу в своем портфеле акции Северстали наряду с другими металлургами. Поэтому, разумеется, я ждал выхода отчетности и внимательно ее изучил, чтобы представить вам краткую выжимку - коротко и по делу.

Чтобы не пропустить другие обзоры, подписывайтесь на мой фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🔩О компании

🏭Северсталь — одна из самых эффективных вертикально интегрированных горно-металлургических компаний в мире. На долю группы приходится около 18% объема выпуска стали в РФ.

Северсталь обеспечивает саму себя на 97% железной рудой, 79% электроэнергией, 75% ломом. Это позволяет поддерживать крайне низкую себестоимость производства.

👷Дополнительные преимущества - большая доля продукции с высокой добавленной стоимостью и удачное расположение производств с точки зрения логистики. Главный актив компании — Череповецкий металлургический комбинат, с производственной мощностью 11,5 млн тонн стали в год.

⛔Основной акционер, он же Председатель Совета директоров – Алексей Мордашов (77,03% акций). С середины 2022 он и его ключевые активы, в т.ч. Северсталь, находятся под блокирующими санкциями США.

Также Евросоюз с марта 2022 запретил поставки стали и железа из РФ. Ранее на ЕС приходилась треть всех продаж Северстали.

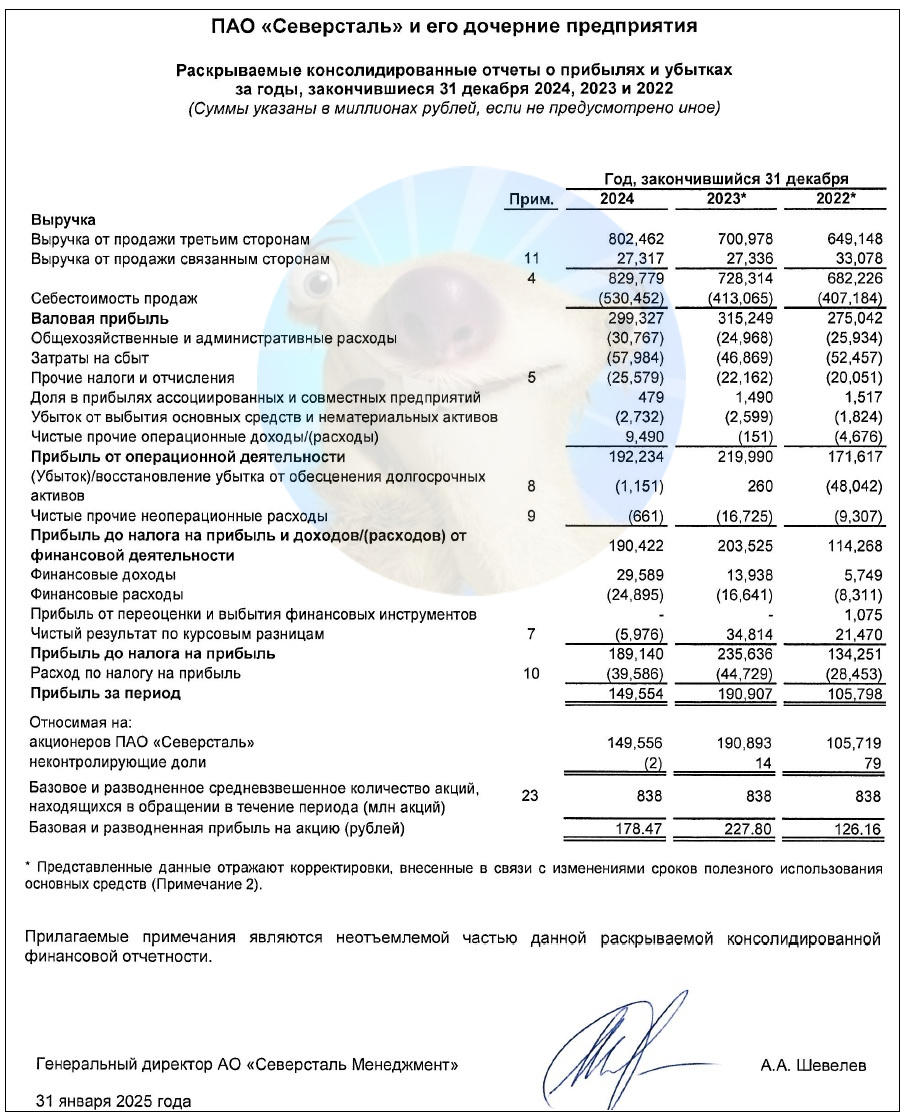

📊Основные результаты по МСФО:

● Выручка: 830 млрд ₽ (+14% г/г)

● Себестоимость: 530 млрд ₽ (+28% г/г)

● Чистая прибыль: 150 млрд ₽ (-22% г/г)

● Чистые активы: 495 млрд ₽ (-18% г/г)

● Денежные средства: 128,5 млрд ₽ (падение в 3 раза г/г)

● Общий долг: 108 млрд ₽ (-33% г/г)

● Чистый долг: минус 20 млрд ₽

● Свободный денежный поток (FCF): +97 млрд ₽

🎯Главное из отчета Северстали:

✅Выручка подросла на 14% на фоне увеличения объемов продаж. Но себестоимость и расходы увеличились сильнее. В частности, зарплаты выросли на 37%. А из-за отрицательных курсовых разниц и увеличения налога на прибыль, ЧП снизилась на 22% г/г.

🔻4 квартал стал самым слабым в 2024 по прибыли и EBITDA. Основная причина – снижение металлопотребления в РФ за счет замедления в строительной отрасли на фоне роста ключевой ставки и урезания льготной ипотеки.

✅Чистый долг отрицательный (-20 млрд ₽). У компании отличная финансовая устойчивость. Правда, в начале года ЧД был минус 210 млрд. Разница связана с активной выплатой дивидендов, и по этой же причине снизился и капитал.

🔻FCF в 4 кв. 2024 - отрицательный (-2 млрд ₽), впервые с 2016 г. Причины - слабый операционный поток и рекордный капекс. Но по итогам года всё же неплохой результат +97 млрд ₽.

🇷🇺90% продаж Северстали сейчас приходятся на Россию, где цены на стальную продукцию последние 2 года относительно стабильны.

💰Дивидендов не будет!

Согласно див. политике, при низкой долговой нагрузке Северсталь может отправлять на дивиденды более 100% от FCF.

💸Летом 2024 года были выплачено 191,51 ₽ на акцию — дивиденды за 2023 год. Cуммарные дивы за 9М 2024 года составили 118,42 ₽ на акцию (~10% доходности). Было распределено 99 млрд - аж 102% от свободного денежного потока 2024 года. Все ждали ещё одной выплаты по итогам 4 кв. 2024.

Но из-за неожиданно отрицательного FCF в 4 квартале, итоговых дивидендов НЕ БУДЕТ😢 При этом дальнейшие выплаты в 2025 г. вполне возможны, всё будет зависеть от финансовых результатов.

🎯Перспективы бизнеса и акций CHMF

В целом, итоги 2024 года относительно неплохие. В частности, EBITDA и ЧП были выше только в 2021 и 2023 годах.

🚀В мае 2024 акции Северстали обновили исторические максимумы выше 2000 ₽. Затем упали в 2 раза. Последние месяцы котировки в боковике, сейчас они примерно на средних уровнях за 5 лет. А с 20 января (после новогоднего ралли) бумаги снизились на 15%.

В июне 2024 Северсталь представила новую стратегию развития до 2028 г. Финансовая цель – рост EBITDA примерно на 10% в течение 5 лет. Ожидается, что доля CHMF на внутреннем рынке вырастет с 15% до 20% из-за масштабной инвест-программы.

📈Кап. затраты в 2024 г. и так были рекордными, но в 2025 они могут вырасти еще на 43%. Это будет сильно давить на FCF и на дивиденды, которые в этом году рискуют упасть в 2 раза (т.е. до 5% вместо 10%). В будущем ожидается постепенный спад капзатрат.

⛔Основные риски: рост кап. затрат; снижение цен на сталь; отмена льготной ипотеки (снижение спроса); дальнейшее увеличение налогов и пошлин; конкуренция со стороны дешевой стали из Китая; аварии и теракты на производствах.

💼Я планирую увеличивать позицию по Северстали на коррекции. По мультипликаторам компания оценена ниже исторических средних значений: EV/EBITDA=4, P/E=6,6; P/S=1,2; P/B=2; ROE=30%. Таким образом, Северсталь остается наиболее эффективной компанией из всех "трёх сестер". Кабмин знает о проблемах металлургов и уже поручил подготовить меры поддержки отрасли.

👇Peклaмa, но полезная. А чтобы не зависеть только от рынка и дивидендов, обратите внимание на банковские вклады со ставкой 22-29% годовых! (бонус на первый вклад +5.5% к ставке).

Откройте вклад в любом банке через Финyслyги, не выходя из дома (промокод для бонуса: BONUS55).

Бонус действует при регистрации по ссылке - https://agents.finuslugi.ru/go/?erid=LjN8KPv33 (ВАЖНО: мобильное приложение скачивать НЕ нужно!)

ПАО "Московская Биржа". ИНН 7702077840, erid=LjN8KPv33

👉Присоединяйтесь к моему телеграм-каналу про инвестиции, акции, облигации и финансы в целом (если ссылка не работает, то набирайте в поиске телеграма @sid_inves).

❓А вы держите Северсталь? Огорчились новостям о дивидендах? 😉

Ваши лайки и подписка - лучшая поддержка канала! 👍

☑️Меня можно читать: Телеграм | Т-Пульс | БКС Профит | Смартлаб

#CHMF #отчетность #дивы